第一节 行政管理支出的含义、特点及构成

一、行政管理支出的含义

行政管理经费支出是国家党政组织、权力机关、司法机关、社会团体开展活动或行使其职能所必需的经费支出。行政管理经费支出是政府为了行使管理社会、服务社会、提供公共产品和公共服务职能的社会成本,其支出大小取决于政府的职能范围、机构规模和行政效率等因素。

二、行政管理支出的特点

行政管理支出是国家财政用于国家各级权力机关、行政管理机关、司法检察机关和外事机构行使其职能所需的经费支出。它是维持国家各级政权存在,保证各级国家管理机构正常运转所必需的费用,也是政府向社会公众提供公共管理与服务的经济基础。从性质上看,公共管理与服务属于典型的公共产品,只能由政府免费提供。作为政府公共管理活动的经济基础,行政管理支出具有以下显著特点。

(一) 公共性

政府机关的公共管理活动是面向全社会的,涉及全体社会成员,其目的在于社会福利的最大化,而非经济效益。所以,行政管理的资金应来源于财政,而财政资金又主要通过税收的形式取得。行政管理支出的公共性,体现为政府的行政管理活动要面向全体社会成员,尽可能为他们创造和维护良好的社会秩序以及生产生活环境。这就要求政府的公共管理机构有别于市场中追求经济利益的其他组织。

(二) 非生产性

从社会财富的直接生产与消费看,行政管理支出属于非生产性的社会消费性支出。对行政管理部门提供的经费一经使用,就会引起社会物质产品的消耗,而行政管理活动是非生产性的,因而不能实现其价值的补偿和增值。因此,在经济资源一定的条件下,政府用于行政管理的费用过多,就会直接增加纳税人的负担,从而降低微观经济主体的投资能力或消费能力,使公共产品与私人产品的资源配置发生扭曲。在政府财政收入一定的条件下,如果政府用于行政管理的费用过多,政府就不得不压缩用于公共教育、卫生、社会保障等方面的支出,从而影响整个公共产品配置的效率。所以,在保证政府管理机构正常运转的条件下,该项支出占财政支出的比重越小越好。

(三) 稳定性

行政管理支出直接关系到各级国家权力机关和行政管理机关的正常运转,是政府行使职能的重要保证,属于财政的基本性支出。只要国家权力机关和行政管理机关存在并正常行使其职能,就需要连续不断的行政管理支出予以保证。可见,行政管理支出同维护国家政权和政府履行职责息息相关,在保证合理增长趋势的前提下,其规模也会具有相对的稳定性。加之政府职能在一定时期的稳定性,决定了政府机构设置和人员编制的稳定性,从而行政管理支出在一定时期内不会大幅波动,而是相对稳定的。

二、行政管理支出的构成

行政管理支出是社会消费基金的重要组成部分,是国家行使职能的物质保证。行政管理支出的发展状况与政府职能和活动范围密切相关。随着人类社会的进步和经济社会的发展,政府的活动范围日益扩大,行政管理支出规模呈不断增长的趋势,其结构也处于不断调整的状态之中。现阶段,可从如下几个方面分析我国的行政管理支出的构成情况。

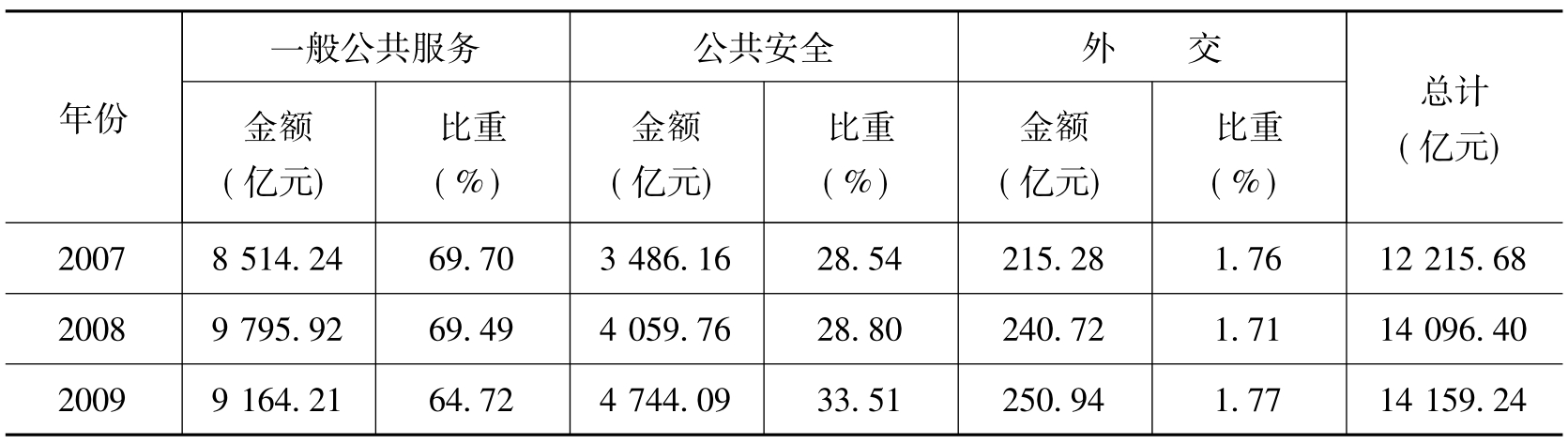

行政管理支出按其支出功能划分,可分为一般公共服务支出、外交支出和公共安全支出。一般公共服务支出指政府提供基本公共管理与服务的支出,包括人大事务、政协事务、政府办公厅(室)及相关机构事务、发展与改革事务、统计信息事务、财政事务、税收事务、审计事务、海关事务、人力资源事务、纪检监察事务、人口与计划生育事务、商贸事务、知识产权事务、工商行政管理事务、国土资源事务、海洋管理事务、测绘事务、地震事务、气象事务、民族事务、宗教事务、港澳台侨事务、档案事务、共产党事务、民主党派事务及工商联事务、群众团体事务、彩票事务等;外交支出指政府外交事务支出,包括外交行政管理、驻外机构、对外援助、国际组织、对外合作与交流、边界勘界联检等;公共安全支出指政府维护社会公共安全方面的支出,包括武装警察、公安、国家安全、检察、法院、司法行政、监狱、劳教、国家保密、缉私警察等方面的支出。需要说明的是,2007年我国财政部门进行预算科目调整,此后主要支出项目开始实行按支出功能划分,使得各主要支出项目2007年前后不可比。2007—2009年我国行政管理支出按支出功能划分构成情况如表5-1所示。

表5-1 我国行政管理支出按支出功能划分构成情况表

资料来源:根据《中国统计年鉴》相关各年版本整理得出。

行政管理支出按其使用单位划分,可分为行政支出、公安支出、国家安全支出、司法检察支出和外交支出。行政支出包括党政机关经费、行政业务费、干部训练费、社会团体机关经费及其他行政费等;公安支出包括各级公安机关经费、公安业务费、警察学校和公安干部训练学校经费等;国家安全支出包括安全机关经费、安全业务费等;司法检察支出包括司法检察机关经费、司法检察业务费、司法学校与司法检察干部训练经费、其他司法检察费等;外交支出包括驻外机构经费、出国费、外宾招待费、国际组织会议费等。

行政管理支出按费用要素划分,可分为人员经费和公用经费开支两类。人员经费是指用于保证行政人员正常行使其职责的费用支出,包括工作人员的工资、津贴、福利费、离退休人员费及其他费用;公用经费是指用于保证政府机关正常开展公务而花费的支出,包括公务费、修缮费、业务费和设备购置费等。

行政管理支出按其性质划分,可分为经常性支出和专项支出。经常性支出是指行政单位用来维持正常运转和完成日常工作任务所发生的支出;专项支出是指行政单位为完成专项或特定工作任务发生的支出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。