第一节 银行资产负债表

了解商业银行要先从理解其资产负债表开始。让我们先简述银行的作业,再进一步分析其架构。

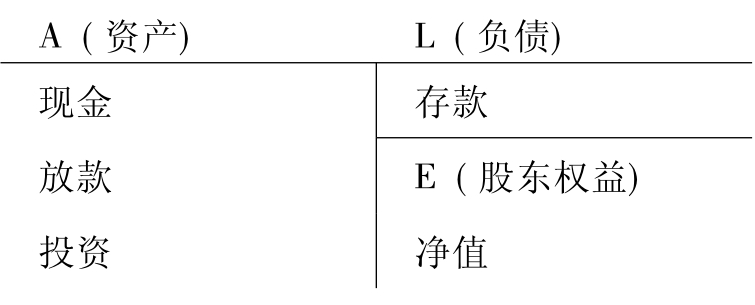

当一家新商业银行要成立时,它首先必须找到一些志同道合的朋友,叫股东,共同出资如100亿元人民币,此100亿元即是此银行的资本额,由于是从股东们的钱包拿出来的,这部分更广义的称呼是股东权益。

当银行开张之后,有顾客将钱存入银行,这是存款,银行将此存款做以下分配:

(1)现金:应付顾客的提取

(2)放款:放款给企业

(3)投资:投资有价证券或转投资

如果有太多人来借钱,但银行所吸收的存款不够时,某些银行可能自行发行一些类似定期存款的新账户,叫“可转让定期存单”(negotiable certificate of deposit,NCD),主动向大众借钱,这也构成存款的一种,但在下一章会特别强调,这种主动出击争取存款,称为“负债管理”。这些动作即形成银行资产负债表的结构。

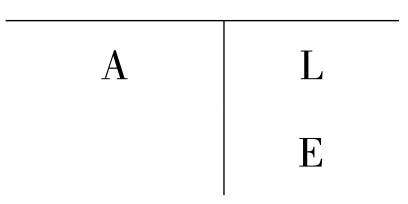

资产负债表主要包括:(1)资产(asset);(2)负债(liabilities);(3)股东权益(equity)。本书简称资产负债表中这三大项为ALE,即

在资产负债表中,这些最重要的几大项目,值得记住:

即

资产=负债+净值

或 A=L+E

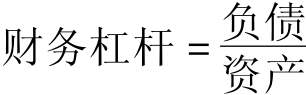

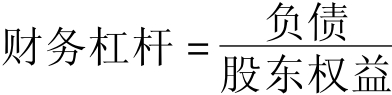

银行向大众吸收存款,再转贷给企业,所以银行业是一个高“财务杠杆”(financial leverage)的产业,所谓“高财务杠杆”指的就是一家企业的资产负债表左方的“资产”,大部分是来自右方的“负债”,而只有小部分来自右方的“自有资本”(可视为前述的净值),即下列比例很高:

或

反之,“低财务杠杆”正好相反,即负债占资产比例较小,而自有资本占资本比例较大。

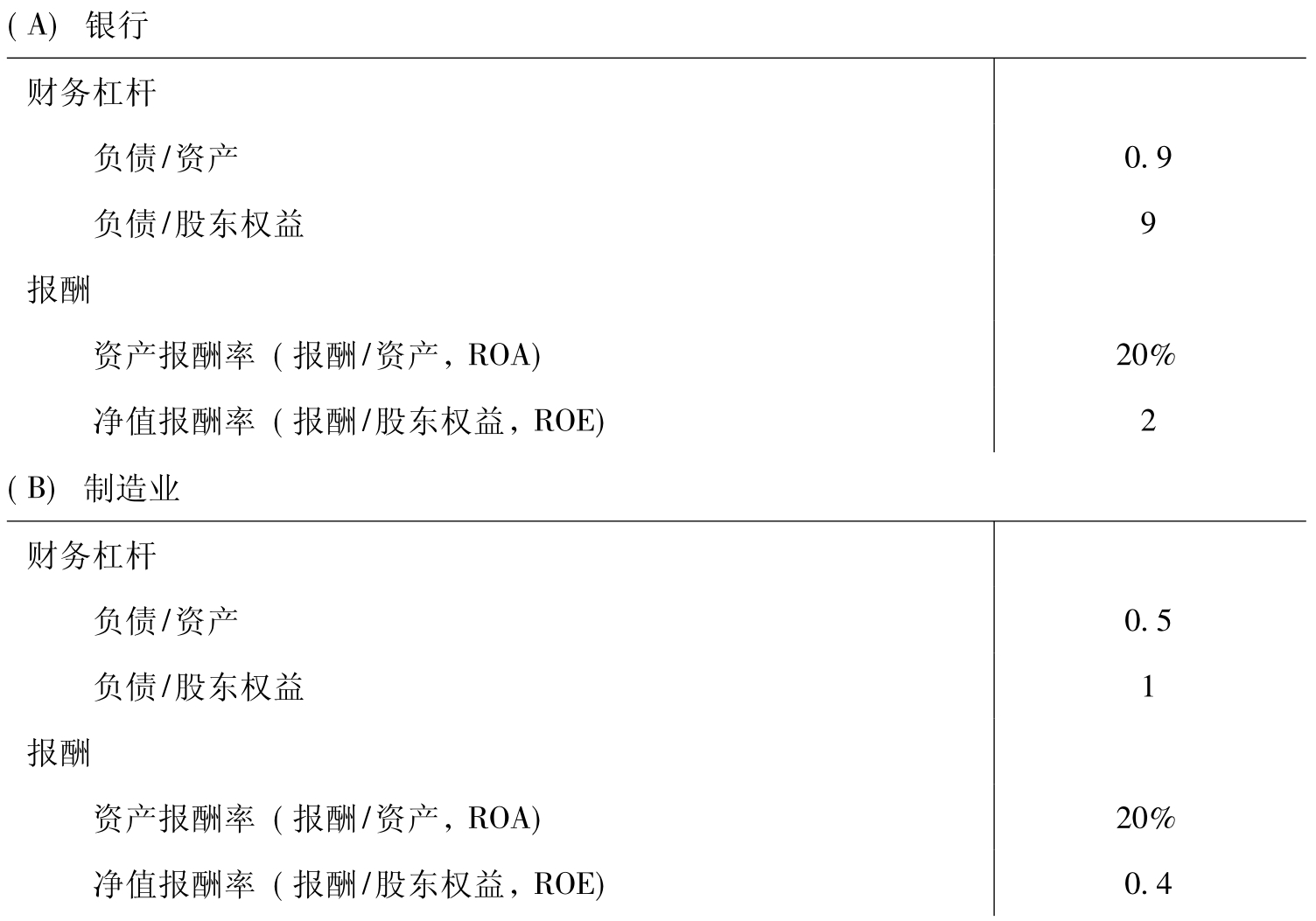

为了更了解银行与一般产业的不同,我们接着比较银行业与制造业资产负债表的不同。见表12-1。

表12-1 银行业与制造业资产负债表比较

假设由损益表得知两个产业的税后净收益均为20(即报酬=20),则二者的比较如表12-2所示。

表12-2 银行与制造业财务杠杆及报酬比较

式中有两个报酬率的定义,一个是“资产报酬率”,称为ROA(return on asset),另一个为“净值报酬率”(return on equity),称为ROE,这两个比率均很重要,但如果重视的是股东的收益,则可以ROE为观察重心,我们会在第十二章第三节再提到这两个报酬率。

由此得知,在控制资产及报酬情况下,银行有两大特色:

(1)高财务杠杆

(2)高净值报酬率

这两个结果产生的原因,在于银行是用大众的存款再进行放款及投资。当银行的放款及投资失利时,固然会影响银行股东的收益,但更会影响大众的权益,因此政府对银行必须有较多的规范与限制。

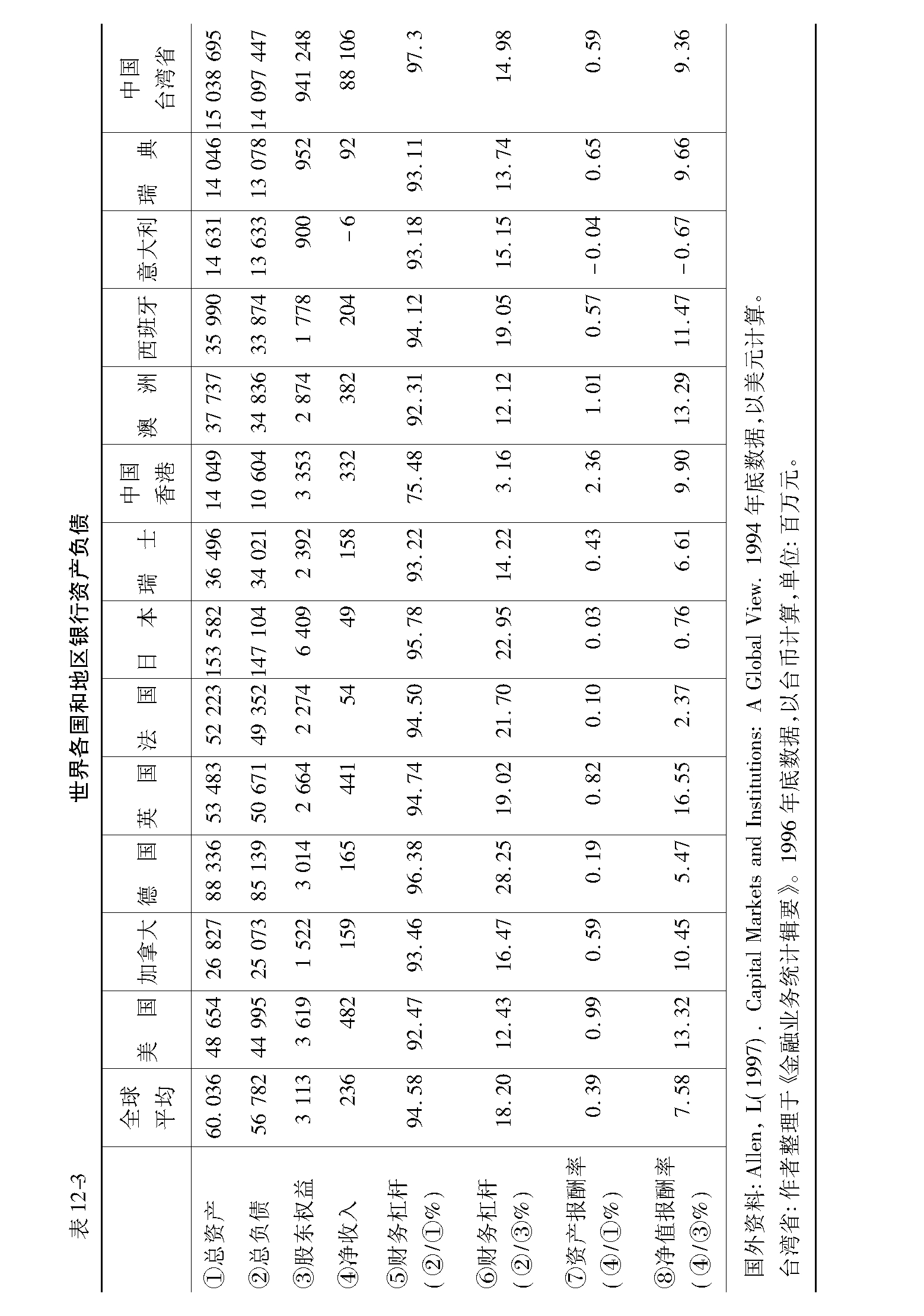

表12-3比较了全世界各国和地区的相关数据。就第一种财务杠杆(负债/资产)而言,除了中国香港为75.5%最低之外,其余国家或地区均超过90%,而全球的平均为94.6%,即银行的资产中,有94.6%均由负债而来,而只有5.4%是使用自有资产。中国香港的财务杠杆最低可能因当时面临1997年大限,存款抽离香港,使负债减少。台湾省除了以第一种方式计算的财务杠杆稍高外,其余均在合理范围,而其ROA及ROE均比世界平均水准略高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。