二、美国REITs产生和发展的大背景

投资信托制度最早起源于1822年的荷兰国王威廉一世时期,当时用以筹集社会游资,作为开发煤、铁、纺织及其他产业的基金,运作效果良好。1883年美国首先成立了波士顿个人财产信托(Boston Personal Property Trust),但直到1920年以后,美国投资事业才有了划时代的发展,这也是美国在战后涌现出大量的富豪手中所持有的过剩资金所带来的变化。1929年纽约股市崩溃后,美国SEC开始对投资公司进行规范。为确保投资人的权益,美国展开了一系列联邦证券交易活动,先后制定了1933年《证券法》、1934年《证券交易法》、1935年《公用事业控股公司法》、1939年《信托契约法》,并于1940年制定了《投资公司法》及《投资顾问法》,这些都成为日后投资公司经营业务管理规则的基本框架。依据美国1940年《投资公司法》第4条,投资公司可以分为:面额证券公司(Face‐Amount Certificate Companies)、单位信托公司(Unit Investment Trust)和经理公司(Management Com‐panies)三类。其中,经理公司在三种投资公司类型中运用最为普遍。按《投资公司法》第5条又可将其分为:封闭型(Close‐EndType)投资公司、开放型(Open‐End Type)、分散型(DiversifiedType)和非分散型(Non‐Diversified Type)投资公司四种。马塞诸塞商业信托是目前REITs的前身。由于经济利益的驱动,最初以信托作为形式是为了规避州法禁止公司以投资为目的持有不动产的规定,随后因其逐渐发展成为规避公司所得税的不动产投资组织,而被美国最高法院认定为商业信托与公司相似,并视同联邦公司组织加以课税,导致其发展一度停滞。但由于后来的投资信托法规不断健全,且经济发展态势良好,美国投资信托的发展又日益茁壮起来。着眼于投资信托的优点,二战以后,美国的房地产业得到了迅猛的发展,因此广大投资者对房地产的投资热情逐渐升温。但是由于房地产的单笔投资相当巨大,远远超出了一般个人投资者的承受范围,且房地产属于中长期投资,流动性较差,因此阻碍了投资者的投资需求。

为了满足小额投资者投资房地产的需求,当时美国国会认为唯一的途径就是聚少成多,形成投资资金的蓄水池,也就是成立房地产的投资信托基金,这种投资信托基金公司专门从事投资可以带来收益的商业房地产项目及房地产证券。因此1960年艾森豪威尔总统签署《房地产投资信托法案》(Real Estate Investment Trust Act of 1960),标志着REITs的正式创立。从本质上讲,REITs是一种信托投资基金,它通过组合投资和专家理财实现了大众化投资,满足了中小投资者将大额投资转化为小额投资的需求,并在一定条件下可以免交企业所得税。同时,REITs又类似于一个产业公司,它通过对现存房地产的获取和经营来获利,在不改变产权的前提下提高了房地产资产的流动性和变现能力,因此它是一种证券化的产业投资基金。

在开始的30年中,REITs的业务受到了严格的限制,只允许REITs公司拥有房地产,但不能运营和管理。因此REITs必须委托第三方进行其所投资的房地产项目的运营和管理,并支付管理费用。但是,广大投资者并不接受这种安排。另外,1960年的法案还允许REITs公司的亏损可以转移给投资者,用来冲抵其应纳税所得。因此,在1986年,美国国会通过了《税收改革法案》(Tax Reform Act of 1986),从两个方面对REITs进行了改革:

(1)允许REITs不仅可以拥有房地产,还可以直接运营和管理;可以直接为其拥有的房地产项目的客户(租户)提供服务;

(2)取消了投资者可以将在REITs的损失直接冲抵其应纳税所得的规定。在随后的1993年,国会又放开了养老基金对REITs的投资。因此在最近的十几年间,REITs得到了空前的发展,市值增加了近15倍!

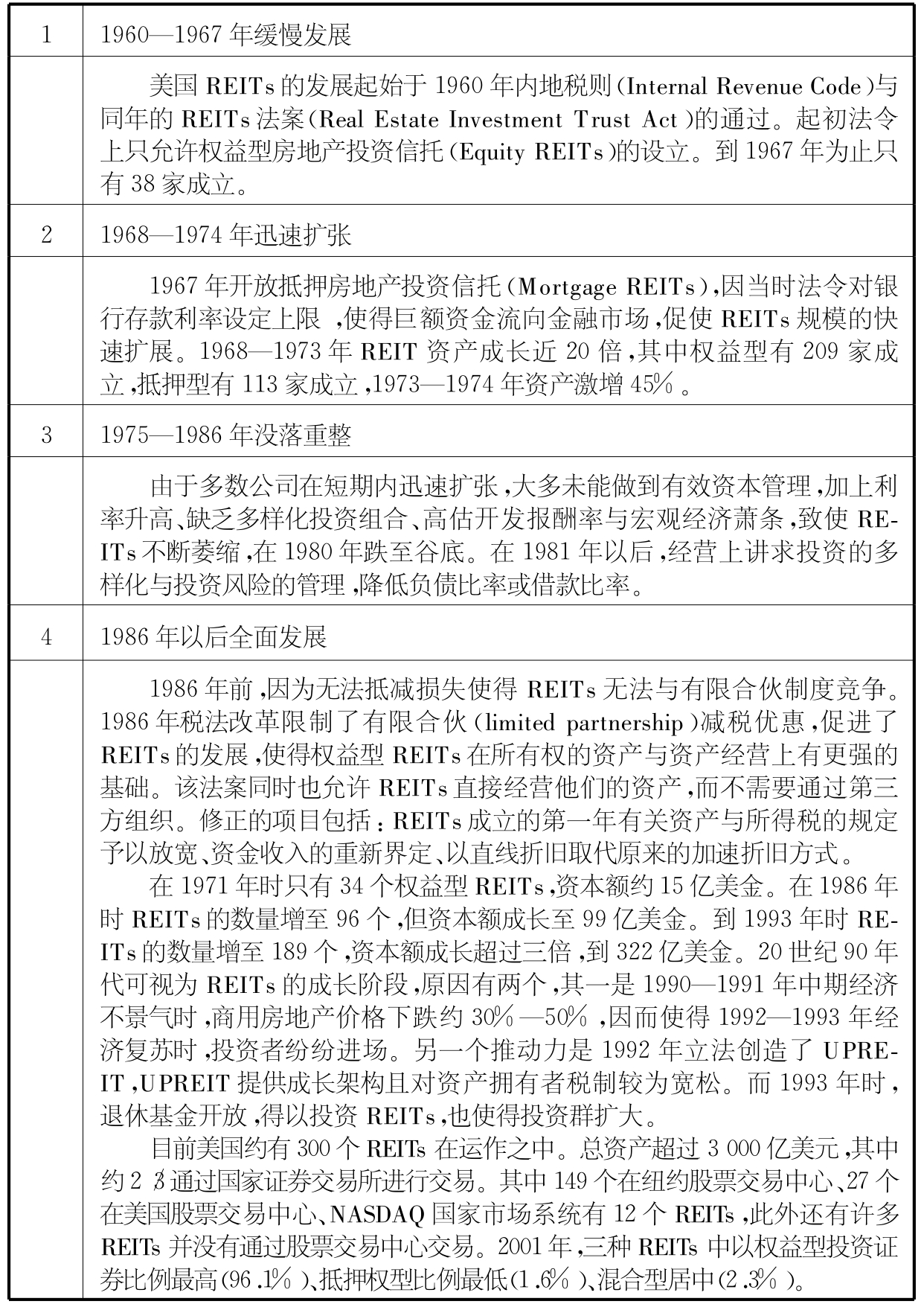

表5-4 美国REITs发展的四个阶段

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。