三、寿险准备金及其计提

人寿保险公司在经营过程中也必须提取各种准备金,如责任准备金、未到期责任准备金(适用于1年定期寿险、健康保险和伤害保险)、赔款准备金及其他任意准备金。其中最重要的是责任准备金,它是专门针对1年期以上的长期人寿保险计提的准备金,由保险人所收的纯保费中超缴的部分及其利息积累而成。由于未到期责任准备金及赔款准备金的内容与财险准备金中有关概念相近,在此,我们不再复述,而将重点放在对寿险责任准备金的介绍上。

(一)寿险保费的缴付方式

在不同的寿险种类和缴费方式下,责任准备金的计提是有差别的。因此,我们首先介绍一下各种保费缴付方式。

1.自然保费

自然保费是指以每年更新续保为条件,签订一年定期保险合同时,各年度的纯保费。由于各年的危险程度不同,因而自然保费也各不相同。从根本上讲,自然保费属于分期缴费形式。这种方式可以避免一次性缴费带来的经济压力,而且它以续保为条件,使投保人具有投保灵活性,可以视自身需要决定是否续保。但在预定利率确定的条件下,随着被保险人的年龄的增加,死亡率也在随之增加,相应地,自然保费也逐年提高;与此同时,在一般情况下,人的经济来源随着年龄的增长却在逐年减少,从而不断提高的自然保费便成为投保人的经济负担。

2.趸缴纯保费

趸缴纯保费是指毛保费中扣除附加保费的部分,并在投保之日一次性缴清的纯保费,相当于未来给付支出的现值。这种方式不仅可以减少后续保费的烦琐,而且可以让投保人选择在其经济实力较强的时期一次性付清保费,避免在自然保费方式下可能出现的后继支付能力不足的现象。

3.均衡纯保费

均衡纯保费是指毛保费中扣除附加保费的部分,并在约定缴费期限内,每次缴费金额始终不变的纯保费,是一个年金的概念。

上述三种纯保费,尽管缴费形式不同,但其本质都是用于保险人未来的给付支出。

(二)寿险责任准备金的性质

在自然保费缴费方式下,根据其计算的原理,自然保费收入恰好等于当年给付的支出。所以从理论上讲,在自然保费条件下,无须在营业年度末计提责任准备金。

在趸缴保费方式下,由于以后的保险期限内投保人不再缴纳保费,而保险人的给付责任并没有在付费当期就结束,它还将对以后保险期限内的各年度承担保险的给付责任,所以保险人对趸缴方式下的长期性寿险合同,应在每个营业年度末计提长期责任准备金。

在均衡纯保费方式下,保费金额在各缴费期限内是均衡的,但保险责任却是变动的。随着被保险人年龄的增长,死亡率在增加,死亡保险的给付可能性随之增加。也就是说,在保险初期,均衡纯保费高于自然保费;而在保险后期,均衡纯保费低于自然保费即此期间保险金额的支出。因此,保险期限前期,均衡纯保费高于应付保险金支出后的结余,不能视为保险人的利润,而必须提取作为责任准备金,以备应付保险期限后期均衡纯保费不足以支出保险给付的差额。从这个意义上讲,我们通常所说的寿险责任准备金就是指均衡纯保费责任准备金。

(三)寿险责任准备金的计提

在计算寿险准备金时,首先有两个基本的前提假设:①保险人在年初收取保费。②在年末支付保险金,然后再依据生命表和资金收益率进行具体的计提。它的基本计算原则是收支平衡,即一定时点上保险人收取的保费应等价于保险人支付的保险金额。用公式来表示,就是:

未来保险金支出的现值未来纯保费收入的现值=已收取纯保费的终值-已支付保险金的终值一般情况下,上述等式的两端不为零,其差额即为应提取的寿险责任准备金。并且,由上述等式还可以推导出计算准备金的两种方法,即预期法和追溯法。预期法,又称为将来法,是指预先确定将来可能赔付的死亡给付,扣除将来可能流入的保费收入及投资收益后,其余额即为应提取的责任准备金数量。追溯法,又称为过去法,是指保单生效后历年的纯保费收入,加上假定的投资利息,扣除假定支付的死亡给付后,其余额即为应提取的责任准备金。具体来说,就是根据过去的业务,将年初所收的纯保费,加上依照预定利率计算得出的全年利息,减去年末给付的保险金,其余额即为年末责任准备金。第一年的期末准备金加上第二年所收的纯保费,即为第二年的期初准备金,依照上述原理,即可计算得到各年应计提的责任准备金。以上给出的是计算寿险准备金的一般公式,对于不同的险种,具体的计算公式不尽相同,下面仅举一例说明。

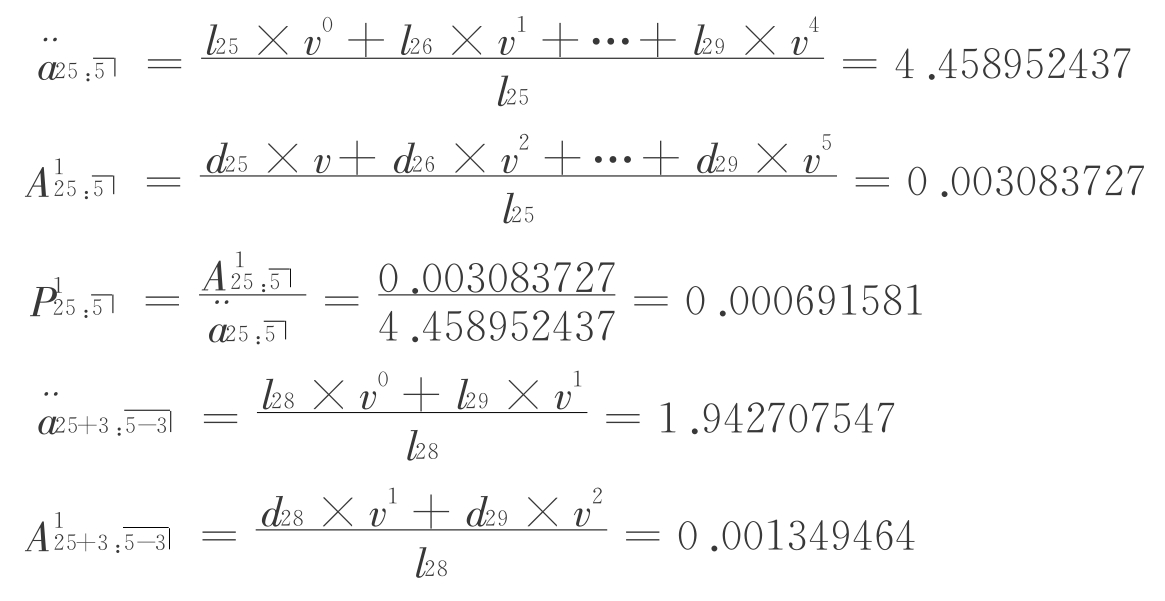

【例10‐9】 设有25岁的被保险人980199人,他们购买5年期的死亡保险,利率为6%,保险金额为50000元,即:如果被保险人在25~30岁死亡,在其死亡后紧接着的整数年龄上,其受益人将可以领到50000元的保险金。保险费采用均衡缴费的方式在25~29岁每年年初缴付。令v=1/(1+0.06)。采用表10‐1提供的数据求单个投保人在28岁(t=3)的责任准备金。

由例10‐2、例10‐4、例10‐6分析可知:

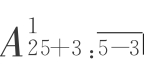

因此,当t=3时(此时被保险人的年龄为28岁,保单的有效期还剩2年),未来保险金支出的现值为:

50000×

![]()

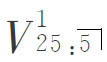

=50000×0.001349464=67.4732(元)未来纯保费收入的现值为:采用预期法计算的投保人在28岁(t=3)的责任准备金为:

50000×3 =67.4732-67.1770=0.2962(元)

=67.4732-67.1770=0.2962(元)

以上方法,是针对均衡纯保费提出的。事实上,由于各种营业费用的存在,往往使保险公司开办之初的各项支出,超过附加保费所带来的收入。因此,各公司在实际操作中把均衡纯保费准备金制度予以修改,把公司设立之初所收取的纯保费的一部分用于弥补营业开支,再用以后年度的附加保费分摊这部分被占用了的纯保费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。