二、现金流量表的结构和主要内容

在现金流量表中,现金流量按经济活动性质分为三类:营业活动(Operating Activities)产生的现金流量,投资活动(Investing Activities)产生的现金流量,以及筹资活动(Financing Activities)产生的现金流量。

(一) 营业活动产生的现金流量

营业活动产生的现金流量分为现金流入和现金流出两部分。在日常的营业循环中,企业为获取材料、商品或劳务,会直接或在将来支付现金,形成购货支出;同时,会发生工薪和其他营业费用支出。当企业对外销售商品或提供劳务,会直接或在将来从客户手中收回现金。表12-1是常见的营业活动现金收支内容。

表12-1 营业活动现金收支内容

其中,由于利息费用、利息收入和股利收入是收益表中的项目,美国财务会计准则委员会将筹资活动中支付的利息、投资活动中收取的利息和股利都归入营业活动的现金流量。

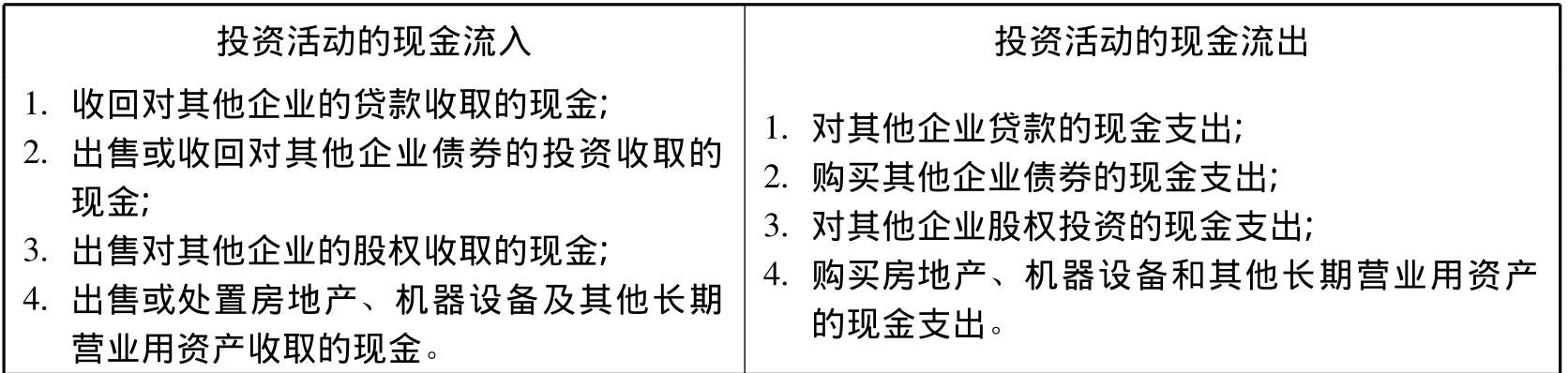

(二) 投资活动产生的现金流量

投资活动产生的现金流量分为现金流入和现金流出两部分。投资活动涉及固定资产、自然资源和无形资产等长期营业用资产,以及企业对外的长短期投资。这些项目的变动可能引起现金的变动。但是,对外的长短期投资所收取的利息和股利不归入投资活动产生的现金流量,而是被归入营业活动产生的现金流量。表12-2是常见的投资活动现金收支内容。

表12-2 投资活动现金收支内容

(三) 筹资活动产生的现金流量

筹资活动产生的现金流量分为现金流入和现金流出两部分。企业的筹资来源主要是举债和所有者投资。筹资活动的主要内容包括从债权人和所有者手中获取资金、向其支付投资报酬以及归还投资。但是,利息支出不归入筹资活动产生的现金流量。表12-3是常见的筹资活动现金收支内容。

表12-3 筹资活动现金收支内容

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。