第四节 无形资产的处置、报废和期末计价

一、无形资产的处置和报废

(一)无形资产出售

企业将无形资产出售,也就意味着放弃无形资产的所有权。此时,应将出售所得价款与该无形资产的账面价值之间的差额计入当期损益。由于出售无形资产并非企业的日常活动,出售所得不符合收入的定义。因此,出售无形资产所得应作为利得(或损失)以净额核算和反映。

【例6-7】明都公司将其拥有的一项专利权出售,取得收入200 000元,适用的营业税税率为5%,该专利权的账面余额为180 000元,已计提的减值准备为9 000元。明都公司的相关会计处理如下:

借:银行存款 200 000

无形资产减值准备 9 000

贷:无形资产——专利权 180 000

应交税金——应交营业税 10 000

营业外收入——出售无形资产收益 19 000

(二)无形资产出租

无形资产出租,是指企业将所拥有的无形资产的使用权让渡给他人,并收取租金。这类交易属于企业的日常活动,因而相关所得在符合以下条件时应作为收入核算:①与出租交易相关的经济利益能够流入企业;②租金收入的金额能够可靠地计量。

在转让无形资产使用权的情况下,由于转让企业仍拥有无形资产的所有权,因此,不应注销无形资产的账面价值,转让取得的收入应记入“其他业务收入”科目,而将发生的与转让有关的各种税费支出记入“其他业务支出”科目。

【例6-8】秦丰公司拥有某项软件的所有权,现将该软件的使用权有偿转让给B公司,一次性收取使用费100 000元,不提供后续服务,适用的营业税税率为5%。秦丰公司的相关会计处理如下:

借:银行存款 100 000

贷:其他业务收入 100 000

借:其他业务支出 5 000

贷:应交税金——应交营业税 5 000

(三)无形资产转销

如果无形资产预期不能为企业带来经济利益,从而不再符合无形资产的定义,则应将其及时转销。企业在判断无形资产是否预期不能为企业带来经济利益时,应根据以下迹象加以判断:

(1)该无形资产是否已被其他新技术等所替代,且已不能为企业带来经济利益;

(2)该无形资产是否不再受法律的保护,且不能给企业带来经济利益。

二、无形资产的期末计价

期末,企业应当按照无形资产账面价值与可收回金额孰低对无形资产进行计量,对可收回金额低于账面价值的差额,应当计提无形资产减值准备。如果某项无形资产将来为企业创造的经济利益不足以补偿无形资产的摊余成本,则说明该项无形资产发生了减值,具体表现为无形资产的账面价值超过了其可收回金额,此时,应对该项无形资产计提减值准备。

我国的现行会计制度规定,企业应定期对无形资产的账面价值进行逐项检查,至少于每年年末检查一次。

企业在对无形资产进行检查时,如果发生以下一种或数种情况,则表明无形资产发生了减值,需要对其可收回金额进行估计:

(1)该无形资产已被其他新技术等所替代,使其为企业创造经济利益的能力受到重大不利影响;

(2)该无形资产的市价在当期大幅下跌,并在剩余摊销年限内可能不会回升;

(3)其他足以表明该无形资产的账面价值已超过可收回金额的情形。

无形资产的可收回金额是指以下两项金额中的较大者:

(1)无形资产的销售净价,即该无形资产的销售价格减去因出售该无形资产所发生的律师费和其他相关税费后的余额;

(2)预期从无形资产的持续使用和使用年限结束时的处置中产生的预计未来现金流量的现值。

由于企业在资产负债表日估计某项资产的可收回金额时,可以有两种考虑:一是将该资产进行处置,看能够收回多少金额;二是不处置该项资产,而在未来会计期间仍继续使用,看能够获得多少金额。如果处置该资产能够收回相对较多的金额,则企业应选择处置该资产;反之,则应选择继续持有该资产。因此,我国的现行会计制度和相关会计准则规定,无形资产的可收回金额,是无形资产的销售净价和预期从无形资产的持续使用及使用年限结束时的处置中产生的预计未来现金流量的现值两者中较大者。

如果某项无形资产的期末可收回金额低于其账面价值,则企业应将该无形资产可收回金额低于账面价值的部分确认为减值准备。

如果以前期间导致无形资产发生减值的迹象,在本期已经全部消失或部分消失,则企业应将以前期间已确认的减值损失予以全部或部分转回,但转回的金额不得超过已计提的减值准备的账面余额。

【例6-9】正大公司于20×1年年初购入一项专利权,共支付价款1 000 000元,预计使用年限8年,法定有效期为5年。20×2年年末,该项专利权的可收回金额为510 000元。20×3年年末,该项专利权的可收回金额为440 000元。正大公司的相关会计处理如下(为简化起见,假定无形资产摊销按年进行)。

(1)20×1年:

年摊销额=1 000 000÷5=200 000(元)

借:管理费用——无形资产摊销 200 000

贷:无形资产——专利权 200 000

(2)20×2年:

年摊销额及会计处理同20×1年(略)。

年末,该专利权的账面价值为600 000(=1 000 000-200 000×2)元,可收回金额为510 000元。则,应计提的无形资产减值准备为90 000(=600 000-510 000)元。

借:营业外支出——计提的无形资产减值准备 90 000

贷:无形资产减值准备 90 000

(3)20×3年:

年摊销额=510 000÷3=170 000(元)

借:管理费用——无形资产摊销 170 000

贷:无形资产——专利权 170 000

年末,该专利权的账面价值为340 000(=510 000-170 000)元,可收回金额为440 000元。可见,该专利权的价值得以回升,应转回以前期间计提的减值准备,但其后的年摊销额不得超过200 000元(即不考虑减值情况下的无形资产年摊销额)。因此,转回以前期间计提的减值准备后,20×3年年末的无形资产账面价值应为400 000元,故应转回的无形资产减值准备为60 000(=400 000-340 000)元。

借:无形资产减值准备 60 000

贷:营业外支出——计提的无形资产减值准备 60 000

(4)20×4年:

年摊销额=400 000÷2=200 000(元)

会计处理同20×1年(略)。

(5)20×5年:

年摊销额及会计处理同20×4年(略)。

年末,使用期满,将无形资产转销:

借:无形资产减值准备 30 000

贷:无形资产——专利权 30 000

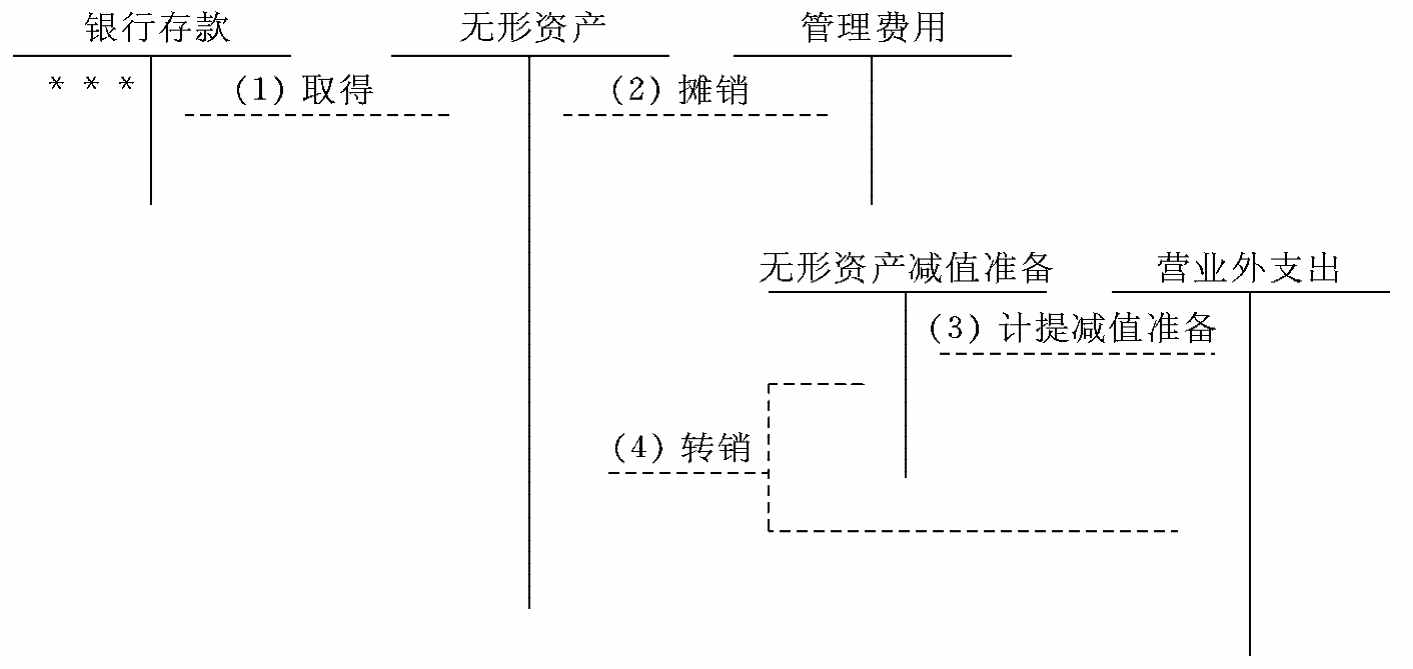

综上所述,无形资产的会计核算程序如图6-1所示。

图6-1 无形资产核算程序示意图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。