四、证券交易印花税逐渐凸显政府财政收入职能

证券交易税的主要职能是调节市场交易,但是我国证券交易印花税的作用渐渐异化,财政收入职能似乎体现得更为明显,市场收益逐渐成为政府业绩的财富效应。

在这其中最为典型的就是中央政府和地方政府就证券印花税分成比例所进行的博弈安排以及它的发展演变过程。

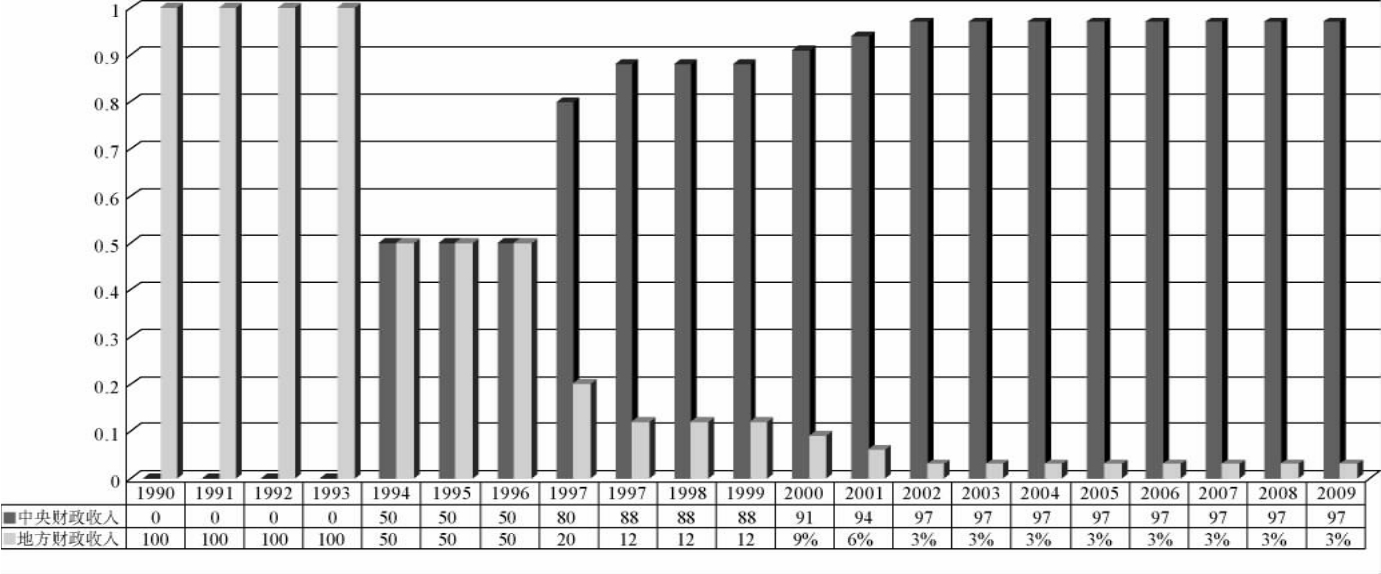

关于中央政府和地方政府就证券印花税分成比例的安排,因为深圳开始征收证券交易印花税时,我国税法中有关印花税的法规只有1988年国务院(而非立法机构)颁布的《中华人民共和国印花税暂行条例》,而其中并无证券交易印花税这一税目。按照1988年12月31日财政部发布的《关于改变“印花税”预算级次问题的通知》中的规定,“从1989年1月1日起,按照国务院发布的《中华人民共和国印花税暂行条例》征收的‘印花税’收入,全部划归地方财政,作为地方预算固定收入,此项收入上解地区中央财政不参与分成。”由此可见,印花税原本就是(至今仍是)地方税种,所以从1991年开始,地方政府套用印花税而设立了证券交易印花税,中央政府只是默认了地方收取这个税目来医治市场的过热行为;又因为当时的成交额很小、所产生的税额绝对值也很小,所以中央政府也就同时默认了1991年至1993年底上海和深圳两市地方政府所收的税额滞留地方。直到1992年,中国证监会成立之后,证券市场成交量大增、证券交易印花税的税额征收前景大好,中央政府于是开始酝酿调整印花税的分成比例。

1993年12月15日颁布、1994年1月1日实施的国务院《关于实行分税制财政管理体制的决定》正式将“证券交易税”定为中央与地方共享税种,并明确“证券交易税,中央与地方各分享50%”。尽管因为种种原因,证券交易税的设置最终没有实现,有关工商税制的改革也一直延宕搁置,但(证券交易)印花税却从此开始按照《关于实行分税制财政管理体制的决定》而从1994年起变更执行地方和中央各50%的分配比例,一直到1996年底。并从此以后一直将证券交易印花税当作证券交易税在使用,并使它实际成为中央和地方共享税种。

这种对半分的安排也许是出于尊重地方政府对证券市场初期发展的努力和保护地方政府的改革积极性而作出的妥协;也正是出于对各种利益关系的认识和权衡,在此期间地方政府才充分运用行政权力,深入参与了证券市场制度变迁的最初阶段。

1996年12月16日颁布、1997年1月1日起实施的《国务院关于调整证券交易印花税中央与地方分享比例的通知》要求:“为进一步规范证券交易市场,妥善处理中央与地方的分配关系,增强中央宏观调控能力,国务院决定,自1997年1月1日起,将证券交易印花税分享比例由现行的中央与地方各50%,调整为中央80%,地方20%。”

但是4个月后,国务院在1997年5月9日突兀地下发了《关于调整证券(股票)交易印花税税率的通知》将印花税税率从3‰调整到5‰,并要求将“调整证券(股票)交易印花税税率新增加的收入,全部作为中央财政收入”。于是,财政部和国家税务总局根据国务院这个精神,下发了《关于调整证券(股票)交易印花税税率有关预算管理问题的通知》,明确了“为简化手续,实行合并计算,总额分成。调整税率后证券(股票)交易印花税收入的分享比例,中央88%,地方为12%”。

1998年6月11日,国务院《关于调整证券(股票)交易印花税税率的通知》中决定:“从1998年6月12日起调整证券交易印花税税率为4‰”,并要求“证券(股票)交易印花税税率调整后,中央财政与地方财政对该项税收的分享比例不变,仍为中央88%,地方12%”。

之后在2000年9月29日,国务院《关于调整证券交易印花税中央与地方分享比例的通知》决定,“将证券交易印花税分享比例由现行的中央88%、地方12%,分三年调整到中央97%、地方3%。即2000年中央91%、地方9%;2001年中央94%、地方6%;从2002年起中央97%、地方3%。其中,2000年的分享比例,自2000年10月1日起执行。”

表5-3 证券交易印花税历年中央政府与地方政府分成比例一览表

资料来源:国家税务总局。

证券交易印花税中央和地方政府历年分成比例(%)

*注:1997年以5月9日为界,分为两个不同阶段。

图5-1 历年证券交易印花税中央和地方政府分成比例

由上所述过程可见,我国的证券交易印花税的实质其实就是证券交易税,它的由来带有了30年来计划经济体制因素与市场经济体制因素二元并存格局下经济转型过程中的浓厚色彩。

从一开始,(证券交易)印花税就没有立法机构的准许和授权,仅凭政府行政部门的政令而套用不同税种的法规执行;在市场快速发展并可见巨大利益前景之后,中央政府用一个在税收法律意义上并没有完全付诸实施的行政决定改换了它的性质(1994年的税制改革决定是按照证券交易税的概念定义的,但和这个改革决定相关的工商税制改革并没有实际执行);同时又长期不更改它的名称和所依据的法律(至今仍然称为****印花税,理应依照印花税暂行条例执行),并根据政府部门对市场冷热的判断而多次变动税率的高低。

随着中国证券市场的逐渐发展壮大,中央政府逐渐加重对证券市场的行政统一管理和对证券交易印花税等市场收益的关注,在和地方政府的利益博弈中,逐步改变了证券交易印花税和地方政府的分成比例,使之成为中央政府财政税收收入的重要部分。

这也就使得证券交易印花税成为一个法律依据有所缺失的特殊税目。

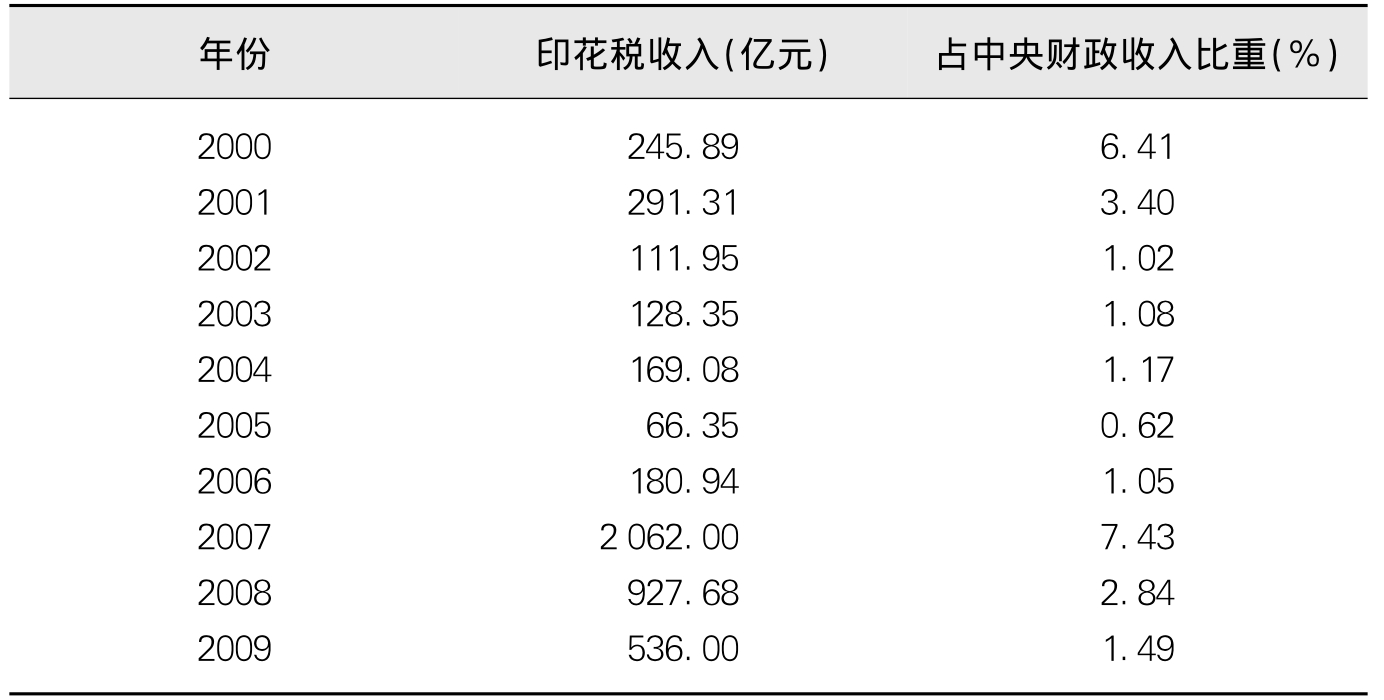

表5-4 历年证券交易印花税收入及占中央财政收入比重

续 表

资料来源:中国证券期货统计年鉴及财政部网站。

*注:1993年之前的证券交易印花税至今没有官方统计,根据笔者收集的数据推算。

2007年5月30日子夜,经国务院批准,财政部突然决定将证券交易印花税率由1‰上调至3‰,使得当年证券交易印花税收入大幅增长,全年完成2062亿元,甚至几乎与前16年证券交易印花税的总额(逾2300亿元)持平,超过了当年内地上市公司分红总额。

据财政部2008年3月5日公布的数据,2007年,中国财政总收入累计完成51304亿元,增长逾32%。其中,税收收入45613亿元,在这中间增长最快的是证券交易印花税,收入2062亿元,是上年的11.4倍;增收1881.06亿元,是上年的10.4倍。

这一切,应该是当前讨论和研究我国证券交易印花税问题的人首先需要弄清楚的背景和前提……

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。