11.2 资产负债表

资产负债表,是总括反映企业在某一特定日期(如月末、季末、半年末及年末)全部资产、负债和所有者权益情况的财务报表,是反映企业财务状况的静态报表。

11.2.1 资产负债表的结构

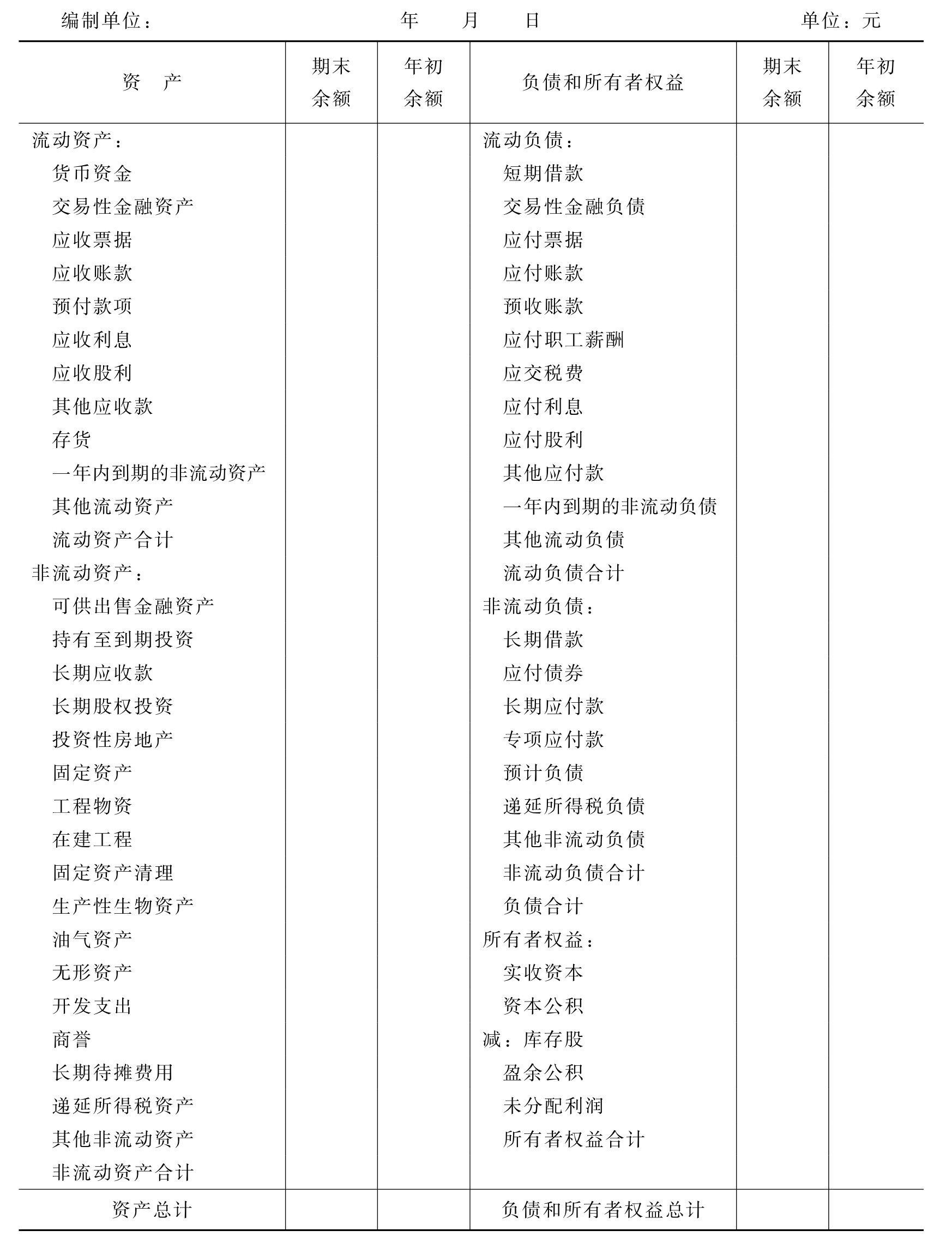

资产负债表是依据“资产=负债+所有者权益”这一会计等式的基本原理设计的,分左、右两方。左方反映企业所拥有的全部资产,右方反映企业的负债和所有者权益。根据会计等式的基本原理,左方的资产总额等于右方的负债和所有者权益的总额。资产负债表左、右两方各项目前后顺序是按其流动性排列的,如表11-1所示。

表11-1 资产负债表

1.资产的排列顺序

(1)流动资产,包括在一年或超过一年的一个经营周期以内可以变现或耗用、售出的全部资产。

各流动资产项目在资产负债表上的排列顺序为:货币资金、交易性金融资产、应收票据、应收账款、预付款项、应收利息、其他应收款、存货、一年内到期的非流动资产等。

(2)非流动资产,包括变现能力在一年或超过一年的一个经营周期以上的资产。

各非流动资产项目在资产负债表上的排列顺序为:可供出售金融资产、持有至到期投资、长期应收款、长期股权投资、投资性房地产、固定资产、工程物资、在建工程、固定资产清理、生产性生物资产、油气资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产等。

2.负债的排列顺序

(1)流动负债,包括偿还期在一年以内的全部负债。

各流动负债项目在资产负债表上的排列顺序为:短期借款、交易性金融负债、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年内到期的非流动负债等。

(2)非流动负债,包括偿还期在一年或超过一年的一个经营周期以上的债务。

各非流动负债项目在资产负债表上的排列顺序为:长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债等。

3.所有者权益的排列顺序

所有者权益包括所有者投资、企业在生产经营过程中形成的盈余公积和未分配利润。

各所有者权益项目在资产负债表上的排列顺序为:实收资本、资本公积、盈余公积和未分配利润等。

11.2.2 资产负债表的作用

资产负债表反映企业在某一特定日期所掌握的经济资源、债权人和投资者在企业所拥有的权益。利用该表揭示的财务状况信息进行分析,便于报表使用者了解企业的偿债能力和支付能力。通过前后期资料的对比分析,还可以预测企业财务状况的发展趋势。其具体作用如下:

(1)通过资产负债表可以了解企业所掌握的经济资源及其分布情况,经营者可据此分析企业资产分布是否合理,以改进经营管理,提高管理水平。

(2)通过资产负债表可以了解企业资金的来源渠道和构成,投资者和债权人可据此分析企业所面临的财务风险,以监督企业合理使用资金。

(3)通过资产负债表可以了解企业的偿债能力和支付能力,投资者和债权人可据此作出投资和贷款的正确决策。

(4)通过对前后期资产负债表的对比分析,可了解企业资金结构的变化情况,经营者、投资者和债权人可据此掌握企业财务状况的变化趋势。

比较:

由于业务比较简单,相比较大中型企业的资产负债表而言,小企业资产负债表的内容比较少。与表11-1相比,差别主要体现在以下几个方面。

1.资产方面

(1)没有交易性金融资产项目,小企业资产负债表列示了短期投资项目。

(2)没有持有至到期投资项目,小企业资产负债表列示了长期债券投资项目。

(3)没有长期应收款、可供出售金融资产、商誉、递延所得税资产等项目。

(4)小企业资产负债表列示了部分项目的明细。例如,存货,要求列示库存商品、周转材料等;固定资产,要求列示原值、累计折旧、固定资产账面价值。

2.负债方面

(1)小企业资产负债表没有交易性金融负债、应付债券、预计负债、递延所得税负债等项目。

(2)小企业资产负债表增加了递延收益项目。

(3)没有应付股利项目,小企业资产负债表列示了应付利润项目。

11.2.3 资产负债表的编制方法

1.年初余额

资产负债表中“年初余额”栏的各项金额,应按上年年末资产负债表中“期末余额”栏中的金额填列。“期末余额”栏内各项金额根据会计期末各总账账户及所属明细账户余额分析填列。若本年度资产负债表中规定的各项目的名称和内容与上年度不一致,应对上年年末资产负债表各项的名称和数字按照本年度的规定进行调整,调整后填入表中的“年初余额”栏。

2.期末余额

资产负债表“期末余额”栏的金额可以通过以下几种方式取得:

(1)根据总账科目余额直接填列。资产负债表中的大部分项目,都可根据总账科目的期末余额直接填列,如应收票据、应收股利、短期借款等。

(2)根据总账科目的余额计算填列。资产负债表中的某些项目,需要根据若干个总账科目的期末余额计算填列。例如,“货币资金”项目就是根据“库存现金”、“银行存款”和“其他货币资金”三个科目的余额相加得到的。

(3)根据明细科目余额分析填列。这主要针对“应付账款”、“预付账款”和“应收账款”、“预收账款”四个项目。因为在企业实际的会计处理中,当预付与预收业务不多时,可以不设“预付账款”和“预收账款”科目,而将预付和预收的款项分别计入“应付账款”科目的借方和“应收账款”科目的贷方。这时就不能单纯地以“应付账款”和“应收账款”的期末余额直接填列,而应对各个明细科目具体分析填列。

(4)根据总账科目和明细科目余额分析填列。有些项目,既不能按总账科目余额直接或计算填列,也不能按明细科目余额直接或计算填列,而需要分析总账科目和明细科目余额后再计算填列。例如,“长期借款”项目就是根据“长期借款”的期末余额减去“长期借款——一年内到期的长期借款”明细科目的余额后填列的。

(5)根据科目余额减去备抵科目或加上附加科目后的净额填列。例如,“固定资产”项目就是根据“固定资产”的期末余额减去“固定资产减值准备”及“累计折旧”后的净额填列的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。