二、补充和修正了哈罗德—多马经济增长模型

哈罗德—多马经济增长模型是西方经济增长理论的重要模型。这一模型的基本公式为:

公式中,G为经济增长率;s为储蓄倾向;k为资本产量比率,即为获得一定的产量,需要多少投资,也称投资系数;v为资本生产率,即一单位资本所能生产出的产量,也称投资效率,即k的倒数。

这一增长模型表明,在均衡条件下,经济增长率等于储蓄倾向与投资系数的商,或者说经济增长率是储蓄倾向与资本生产率的乘积。这一模型在分析经济增长时,通常将储蓄倾向假定为一个常数或固定参数,而对可提高储蓄倾向的金融因素的作用不重视,忽略了金融政策、实际利率以及金融市场机制等因素对储蓄倾向的影响。麦金农认为,储蓄倾向并不是一个常数,而是受经济增长率和金融深化程度影响的一个变数,它可用一函数式表示:

s=s(G,P)(19-4)

这里,G为经济增长率,P表示“金融深化”的指标和向量。这样,就可将哈罗德—多马经济增长模型修改为:

G=v·s(G,P)(19-5)

从这个增长模型可推导出,随着金融体系的发展和实际利率的上升,即“金融深化”程度的加强,会使储蓄倾向得到增强,从而使投资率和国民收入增长率随之提高。国民收入增长率提高以后,反过来又会增加储蓄倾向,形成一种良性循环。因此,这个增长模型深入揭示了经济增长率、储蓄倾向与金融深化之间的逻辑联系和相互作用,包括了更丰富的内涵,可用图19-3来表示。

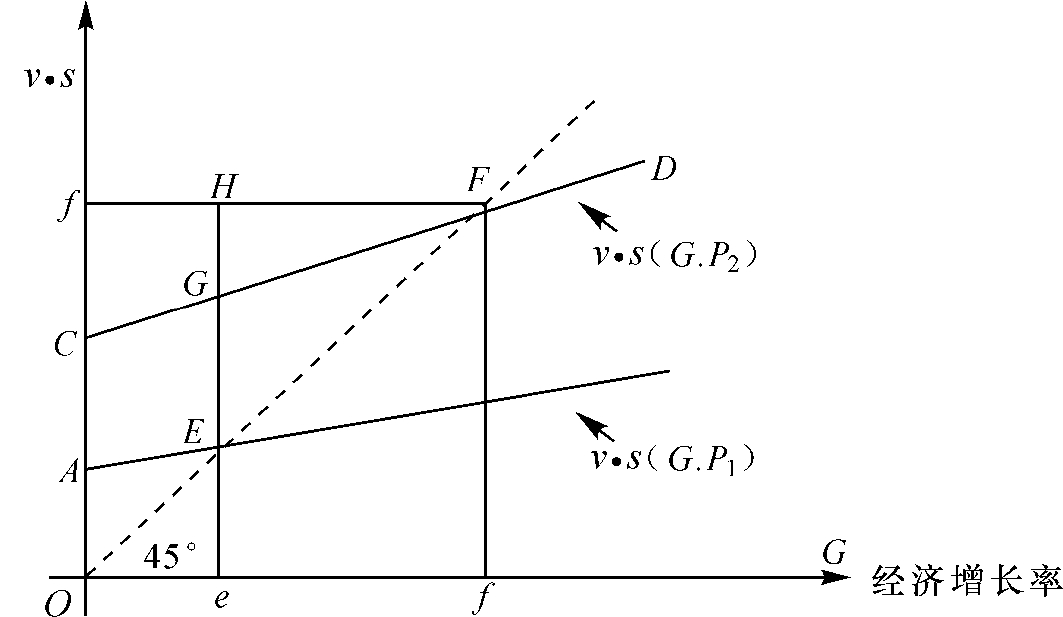

图19-3 经济增长率、储蓄倾向与金融深化之间的联系和相互作用

在图19-3中,横轴代表经济增长率G,纵轴代表v·s,虚线是从原点引申出的45°对角线,在该直线上任何一点,都代表均衡增长率G=v·s。

假定最初金融深化程度有限,即P=P1时,v·s(G,P)由AB线代表,AB线与45°对角线相交的E点所决定的均衡经济增长率为0e。但如实行金融改革,让利率和汇率由市场供求关系决定,从而使金融体系得以发展,即当金融深化程度提高以后,P1将提高到P2,结果,储蓄倾向将大为增加,从而使投资率和经济增长率相应提高,则代表v·s(G,P2)的直线CD高于AB线,它与45°对角线相交的F点所决定的经济增长率为0f,这显然高于0e。麦金农将AB升至CD的良性效应分为两部分,EG代表经济尚未增长之前,金融改革对储蓄的刺激,GH则代表经济增长以后对储蓄的进一步推动。

肖也将金融深化的良性效应分为几个部分:其一为收入效应,即经济单位所持平均货币余额增加以后,由于货币具有减少交易成本的功能,故生产率势必提高,结果导致收入增长;其二为储蓄效应,即收入增长导致储蓄增加。其三为投资效应,即储蓄增加导致投资增加;其四为就业效应,即由于实际利率提高,生产者对资本的运用将会更加节约和更注重效益,一些效益不高的资本密集型投资计划将被迫放弃,有限的资金将投向效益较高的劳动密集型投资项目上。高利率刺激生产使用劳动密集的生产方法,在一定的投资水平条件下,会创造更多的劳动力就业机会。这对资本不足但劳动力充裕的发展中国家是极为重要的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。