人寿保险:银行如何参与竞争

如前所述,抵押贷款产品其实是银行从业者配销和承销简单的个人保险产品线的桥梁,其中的有些产品很快就能成为零售银行业中获利最高的单一项目。

零售银行业和保险业的结合,在欧洲是相当普遍的现象。法国人称之为“Bancassurance”,而德国人称之为“Allfinanz”。欧洲的人口日益呈现出老龄化的趋势,预计到2030年,60岁以上人口所占比例将会达到30%,远高于今天的20%。各国政府能否提供适当的老人养老金的能力值得怀疑,这导致消费者转向私人保险,并为个人的储蓄赚取更高的报酬率。在大多数国家,财税制度都对保险和养老产品提供支持和优惠;虽然英国不再对保险费提供税负减免(60岁以上除外),但支付的保险金不需缴税,而且养老金计划仍可享受税负减免。这些规定有利于保险公司,但对银行存款造成了压力,因为为储蓄存款的利息征税,因此收益率较低。正如第一章所述,这个压力反映在各种资产的相对持有比率上。1980年,以银行和建屋互助会存款的形式持有的个人部门金融资产的比例几乎与保险和养老准备金的比率大致相同,各为33%-36%。今天,超过50%的家庭资产是以保险和养老准备金的形式持有,只有20%是金融账户,并且日益呈现出专业化管理资产的发展趋势。

从保险费来看,英国占整个欧洲联盟(EU)人寿保险市场的1/3,人均保险费是欧盟人均保险费的135%。大约30%的保险是以基本寿险的形式持有,也就是只有在死亡时才能支付,但持有最广的保险形式是各种类型的养老基金保单。所以说,最受欢迎的养老基金保单与抵押贷款相互关联自然不足为奇,利益共享或者休戚相关。

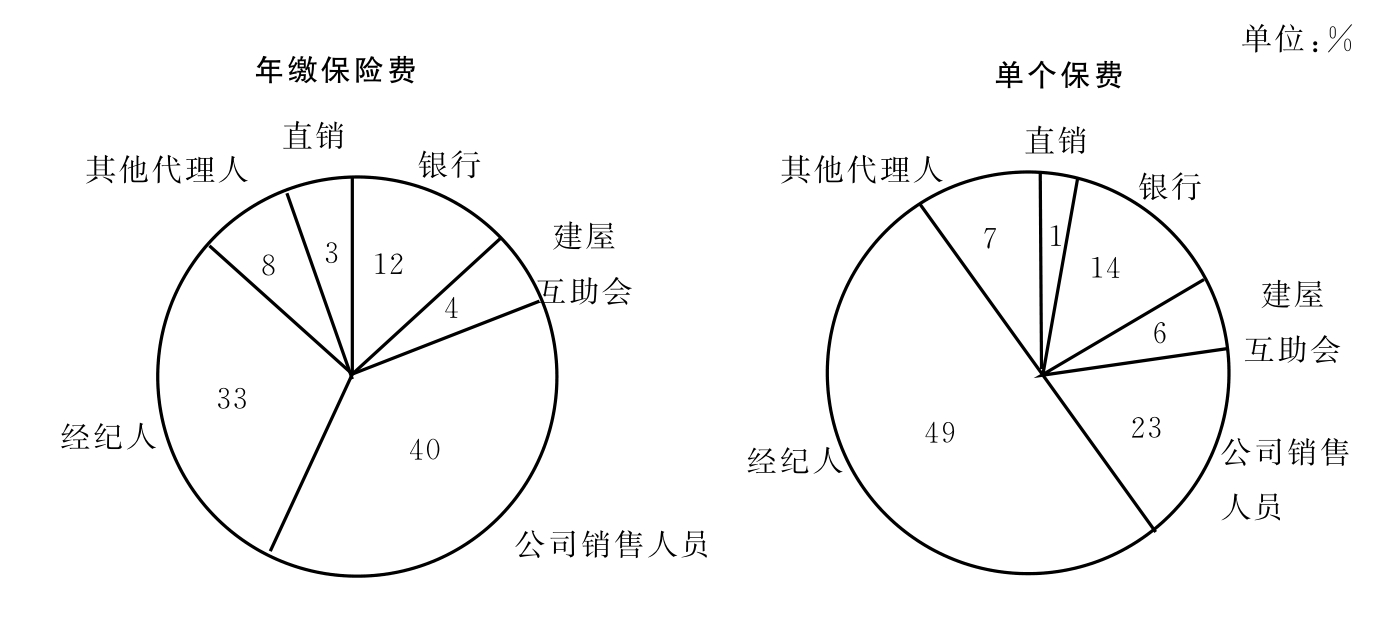

尽管以Prudential为领导的主要寿险公司仍然控制着整个寿险市场,但是各大银行和建屋互助会(尤其是Lloyds TSB通过它的保险子公司),却是将寿险产品和年缴保费相连接的主要创造者,例如将一部分保费用于购买寿险,一部分保费用于购买单位信托或单位化基金的凭证。1996年,银行和建屋互助会合计占所有个人新寿险保费的16%-20%(见图7.4),新连接的寿险保费所占比率为28%。

英国银行和建屋互助会进入保险市场至少有四种模式或结构:独家营销协议、合资、新创公司、并购。

尽管独家营销协议非常常见,但是在寿险方面却逐渐被其他参与形式所取代。人寿保险方面剩余的主要案例是苏格兰银行和标准人寿(Standard Life)相结合。在一般保险方面也有一些例子,例如Halifax和皇家&太阳联盟(Royal &Sun Alliance),但它们也正在被非独家协定或合资模式所取代。

图7.4 个人新寿险保费的分配情况(1996年)

资料来源:ABI.

对许多银行和建屋互助会来说,合资是一种学习方式,最初是在寿险方面,现在已经扩张及一般保险,例如Abbey National和商业联盟(Commercial Union)的合资。NatWest与Clerical医药公司及一般人寿保险公司(General Life Assurance),以及它的姊妹公司NatWest单位投资信托管理公司(National Westminster Unit Trust Managers),于1993年合资成立了NatWest人寿保险公司(National Westminster Life Assurance;NatWest Life)。NatWest最终于1996年购买了其他公司的股份,独资拥有这家公司。

TSB信托公司(TSB Trust Company)是著名的新创企业,自成立之后,就是TSB集团的保险、养老金和单位信托子公司。Barclays银行也形成了强大的新创保险能力,1995年Virgin Direct的成立,表明了新创企业仍旧是个可行的选择。

Llyods收购了一级寿险公司Abbey Life,拥有其控股权,是并购的经典案例。1996年,Llyods TSB购买了Llyods Abbey Life的全部股权。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。