分拆:与资产出售的纳税比较

Katherine Schipper和Linda Vincent

分拆——在英国习惯叫合并企业解散——正越来越成为金融媒体报道的热点。在美国,通用公司分拆出EDS公司; AT&T公司分拆出朗讯技术公司和NCR公司; ITT通过两次分拆把自己分成了三个公司。在英国,大的分拆案例包括Thorn-EMI公司、英国燃气公司和汉森公司一分为四的分拆。在欧洲大陆,分拆的案例还很少,但这种做法也正逐渐被接受。在法国,1996年霞日传媒及纺织品集团是上市公司免税分拆的首起案例。瑞士的第一起免税分拆案例是1997年3月汽巴精化公司从诺华公司分拆出来,价值41亿美元。

分拆仅仅是最近的潮流,还是具有经济合理性,能够带来长期股东财富最大化的交易呢?为什么过去的几年里分拆在美国呈急剧增长态势,并且这个趋势也正波及英国和欧洲大陆?分拆和其他资产剥离的形式相比有什么特点呢?

资产出售和分拆是上市公司剥离不想继续发展的业务最常用的两种做法。分拆在美、英、法、德、瑞士和许多其他欧洲国家享受税收优惠。资产出售交易则往往会导致公司的大幅纳税。虽然早在1990年英国就有分拆免税的案例——Courtaulds公司剥离其纺织品运营业务,但一些欧洲国家直到最近才修改税收法规以给予分拆免税。

为什么剥离?

一旦管理层决定剥离一个子公司,紧接着下一步就是权衡利弊确定最佳的剥离方式。是什么促使管理层做出剥离的决策? 20世纪90年代随着管理理念的变化,公司业务专业化十分流行。现行的管理趋势是减小规模、重组和强调核心竞争力。大型联合企业的高管们面临着提高股东收益的压力,往往选择剥离表现不佳的非核心业务。最近的学术研究显示了专业化经营公司收益率呈增长趋势。

公司经理、证券分析师、管理咨询师、律师和投资银行家们提倡分离式的企业重组是基于以下几个原因:

●剥离符合公司回归核心业务的潮流。

●管理层可能认为大型联合企业的内在价值在交易时被打了折扣,因为投资者和分析师弄不明白不同业务的复杂组合究竟是怎么回事,因而会给大型联合企业一个低于其各个业务的加权平均值的价格乘数。垂青单一业务的前提是投资者能更好地理解和评估单一的业务,从而得到一个对组织更为恰当的估值。虽然投资者会分散他们的投资组合,却不一定希望他们拥有的公司将他们的财富分散到形形色色的业务中去。

●竞争力量可能会要求剥离,如AT&T分拆出它的设备子公司——朗讯技术公司,主要是因为AT&T的竞争对手们不愿从它的全资子公司购买设备。潜在的诉讼也会促使分拆的发生,如RJR Nabisco和Philip Morris Kraft迫于股东的压力而将食品子公司从烟草业务中分离出去。

纳税问题

在分拆时,母公司将它控制的子公司的股份作为股息按比例分配给股东。分拆的子公司就成为独立的公司。而按比例分配确保股东对母公司和子公司的所有权没有变化。例如,1995年General Mills分拆出达登餐厅子公司时,每位General Mills的股东凭General Mills的每一股获得了达登餐厅的一股。不是交换,而是在General Mills的股份上累加达登餐厅的股份。

美国《国内收入法》对免税的分拆交易设置了严格的条件限制:

●母公司必须拥有子公司至少80%的股份达到至少5年。

●母公司必须分配其在子公司股份的至少80%,而且放弃子公司的控制权。

●交易必须具有合理的公司业务目标(而非出于最小化税收的目的)。

●不存在事先制定的计划,让股东在分拆配股后出售子公司股票。

●母公司和子公司都必须经营母公司以前拥有和运营的业务至少五年。

如果分拆交易不符合这些条件,则母公司需缴纳资本利得税,母公司股东需缴纳股息收入或资本利得税。英国和一些其他欧洲国家对免税交易的条件要求与美国类似,同样复杂。

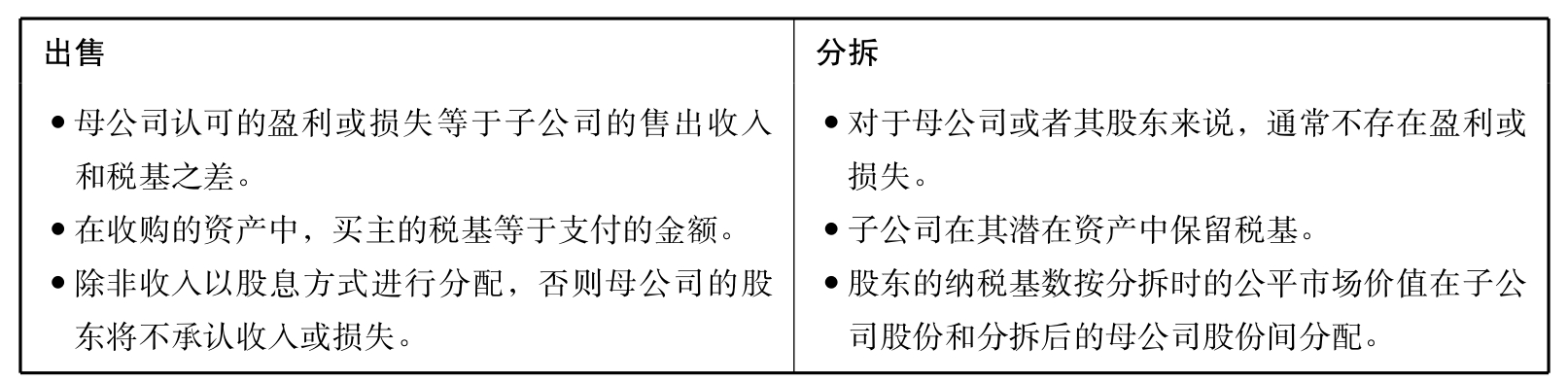

免税交易让股东可以推迟到出售股份时才确认收益(或损失);母公司股东的纳税基数按分拆时的公平市场价值在子公司股份和分拆后的母公司股份间分配。

图1 出售与分拆的税收效应

重要的是,母公司不必为分拆交易纳税;母公司在分拆的子公司中没有确认收益或损失的股份不必纳税,这在剥离交易的各种方式中是独一无二的。子公司资产的纳税基数不受分拆影响(不需要根据公平市场价值调整纳税基数)。

在资产出售中,子公司和母公司之间的一切纽带(包括与母公司股东的纽带)都被切断了。大多数出售是现金方式的,所以大多数必须纳税。在需纳税的交易中,母公司确认的需纳税的收益或损失等于出售所得和母公司在子公司的纳税基数之间的差额。收购方的纳税基数为其支付的数额,并根据公平市场价值调整。剥离业务的母公司股东则不需纳税,除非母公司以特殊股息的方式将出售所得现金分配给股东(很少见的情况)。图1总结了资产出售和分拆之间的税收差异。

可见价值

当母公司在分拆的子公司里有一大笔未确认的应税所得,又没有足够的运营亏损来遮掩这笔所得时,选择免税分拆交易具有比应税的资产出售方式更显著的避税优势。

如果母公司在资产出售时发生纳税损失,则可以抵消其他的应税收入,在这种情况下应税资产出售显然更有吸引力。但是此外还有非税收甚至非经济的考虑。例如,CEO可能更倾向于出售方式,因为出售只改变了他们经营的资产的形式而非总量,而分拆显然缩小了他们管辖的“王国”规模。

对于急需现金的公司来说,出售可以提供需要的资金,而分拆只提供给母公司在其和子公司之间分配债务和现金的灵活性。出售所得增加了收益,而分拆使用账面价值,以股息方式分配,并不增加收入。

分拆创立了一个新上市公司,拥有独立的股价。因而该子公司的价值十分明显,也许对之前收购不尽如人意的公司股东是一个不愉快的提醒。当然,出售需要买家支付一个可接受的买价;一些分拆不过是出售不成功的次优选择。分拆出来的子公司,不再受母公司的操控,可以独立分散地决策,官僚作风较少,并与资本市场直接接口。(另一方面来说,该子公司不再享受母公司资本的支持。)

图2 分拆的优势:一个例子

1990年,桂格燕麦片的首席执行官William D.Smithburg在给股东的年度报告中描述了对其玩具子公司进行分拆的紧迫性,这个子公司就是Fisher-Price:

“将公司进行分拆会在几个方面对股东有好处。这可以让股东来决定他们是否希望在其投资组合中有一个玩具公司的股票。并且从长期来看,分拆会因提高了Fisher—Price公司的决策速度及其适应性,从而使得该公司的经营更有效率。分拆会使公司更具有竞争力,并提高其吸引、留住和激发雇员的能力。Fisher-Price仍将是世界上最有名气、最值得信赖的品牌。我们所有的人都期待着Fisher-Price经过一段2~3年的恢复期可以在经营业绩上有重大改善。另外,进行分拆可以让桂格将精力集中到我们核心的食品经营上来,这才是我们未来发展的关键所在。”

经理们认为分拆将子公司的运营和业绩评估从母公司中分离了出来,分析师和投资者可以单独地为子公司估值,这使得子公司的隐藏价值得以显现。也许最重要的是,专注于核心业务更易于将管理行为与股票所有权和股票期权的支付联系起来。例如,在分拆之前,达登餐厅的经理薪酬不能与股东价值的变化联系起来,因为只有General Mills的股票可以交易。

美国投资者通常看好分拆的消息,投标溢价约3%。在分拆后的数年中,母公司和子公司在证券市场上的表现都好于市场平均水平。然而,这么优异的表现主要来自于收购交易发生频率的增长。例如,ITT两次分拆后约一年,母公司接到希尔顿饭店敌意收购的出标,溢价很高。类似的,Fisher-Price分拆后不到30个月,Mattel以Fisher-Price分拆后的资产价值三倍的出价对其进行了收购。而如果出售所得分配给债权人或股东,投资者对出售方式也是很欢迎的。然而,如果出售所得资金只是投于公司业务中,则投资者反应只是中性的。

剥离的税收效应

J.P.摩根1995年的一份报告表明,分拆在美国所有剥离方式中的比重在1988~1994年之间从10%上升为26%。1992年有23起分拆交易,价值57亿美元。到1995年,有31起分拆交易,价值458亿美元。免税分拆交易的增长也许表明纳税有效(免税)重组的增长;然而,大多数业务剥离的重组仍然是纳税无效(应税)的出售方式。由此看来,剥离交易,至少在美国,并未形成最大化税收节约的结构。为了找寻这种异常现象的原因,我们分析了1987~1995年间美国上市公司的221起大型出售交易和53起大型分拆交易(所有交易规模在市值上都超过1亿美元)。

我们计算了这274起交易中每起交易在两种剥离方式下的税收成本和收益。我们近似地使用出售资产的应税收入来计算出售的税收成本;对于分拆,我们用在假设出售方式下的应税收入来估计分拆的税收利得。应税收入乘以剥离组织的估计边际税率得到出售交易中剥离单位的税收成本。选择的案例中分拆都是免税的。因为买方在分拆中获得税收利得,因此出售方式下子公司的市场价值可能高于分拆方式下的公司价值。应税出售使价格基数增大(因而税收抵扣也增大),而免税的分拆方式则不是这样。

在谈判中,出售方希望通过提高售价获得这些税收利得。因此,对于分拆,我们计算假设出售所得时要加入考虑买方税收利得的售方要求的溢价。即使考虑了售方享受的由买方税收利得带来的溢价,税收无效的出售还是导致了本可避免的纳税。同样,即使考虑由买方税收利得带来的出售价格高于分拆市场价值,税收有效的分拆还是避免了纳税。反过来说,税收有效的出售导致了净税收损失,税收无效的分拆也损失了净税收利得——应税出售形式下税收抵扣损失可以用来抵消其他应税收入。

分拆为何鲜见?

如果剥离交易可以选择分拆或者资产出售方式,我们可以预期到,在不考虑除税因素、税率为正的情况下,如果公司有一笔未确认的应税所得,则其会选择免税的分拆方式;如果公司有一笔未确认的可抵扣税收损失,则其会选择应税出售方式。然而,我们发现,除税的考虑在剥离决策中作用重大。在我们221个出售样本中,只有29个是税收有效的,192个是税收无效。在53个分拆中,47个是税收有效,而只有6个是税收无效的。

税收无效的出售占多数并非因为税收成本可以忽略不计。在我们的样本中,税收无效出售的平均净税收成本是0.38亿美元或相当于母公司股权市场价值的2.4%。税收有效的分拆交易平均带来了1.8亿美元的税收节约(约为母公司股权市场价值的6.7%)。在更为极端的案例中,如1996年美国Viacom免税分拆其电缆业务,税收节约达到5亿~6亿美元。经理们必须为母公司找到0.38亿美元的除税收益,才能证明应税出售虽然带来0.38亿美元的税收成本,仍然优于免税分拆方式。(在我们的样本里,我们只包括了符合免税分拆条件的剥离交易,所以只存在免税分拆和应税出售,税收成本是可避免的。)

也有可能卖方的实际税收成本并不具有实质意义,因为买方愿意支付高于税收成本的溢价(也许基于协同作用的预期)。然而,在我们的样本中,买方收购支付的溢价(买价减去子公司账面价值)并不显著高于分拆子公司提供的市场溢价(首发股价减去账面价值)。即使税收成本很大,一些公司仍愿用税收成本来买会计收益。在财务报表中,母公司用出售所得减子公司的净资产账面价值来确认收益或损失。而在分拆中,由于分拆采取股息分配方式,所有会计都用账面价值来计算,则没有这种收入效应。

权 衡

我们估计公司愿意加付15美分的净税收成本来交换增加1美元的财务报表收益。

在不考虑收入效应的情况下,经理们选择税收无效的出售方式可能仅仅是因为公司融资需要高于税收成本。对于一些业务来说,应税资产出售的现金收入可能是外部融资的最省钱的方式。现金紧张的公司不能以可被接受的条款借到钱,不能或不愿发行股票时,可能会愿意支付一些税收成本来改善他们的资金周转。资产出售筹集的资金与其他外部资金相比,限制条件较少而可能更具有吸引力。我们发现选择出售方式的母公司往往财务弹性较弱于选择分拆的母公司,估计它们愿意加付19美分的净税收成本来换取增加1美元的出售现金收入。

总的来说,我们发现,以未确认应税收入占子公司市场价值的比例来比较,分离/分拆样本的未确认应税收入约为出售样本的两倍。我们发现出售和分拆在边际税率或抵扣应税收益能力上没有显著区别。

图3 出售及分拆对财务会计的影响

因此,经理们看来更倾向于牺牲本可避免的税收成本来获取财务报表收益和现金,但是有一定限度即获得这种收益的代价不至于太大。投资者赞成剥离——资产出售或者分拆,因为这样可以使公司更集中于核心业务,但是可能由于分拆税收优势上的考虑而更热衷于分拆。

总 结

资产出售和分拆是美国公司剥离其不愿继续经营之业务的两种最常用方式。但是经理们应该选择免税的分拆(涉及把控股子公司的股份按比例分配给现有股东)还是直接的出售? Katherine Schipper和Linda Vincent的研究表明美国经理们似乎倾向于牺牲本可避免的税收成本来获取财务报表收益和现金。投资者一般热衷于剥离交易,促使公司专注于核心业务,而不管是用出售还是分拆方式。不过投资者一般更倾向于具有税收优势的分拆方式。

推荐阅读

Comment,R.and Jarrell,G.,(1995),‘Corporate Focus and Stock Returns’,Journal of Financial Economics,January.

Cusatis,P.,Miles,J.and Woolridge,J.R.,(1994).‘Some New Evidence that Spinoffs Create Value’,Journal of Applied Corporate Finance,Summer.

Schipper,K.and Smith,A.,(1983),‘Effects of Recontracting on Shareholder Wealth: The Case of Voluntary Spinoffs’,Journal of Financial Economics 12.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。