5.3 盈余特性与权益资本成本的衡量

5.3.1 权益资本成本的衡量

本书检验盈余特性对权益资本成本的影响,因此首先需要计算权益资本成本。这里使用经典红利折现模型,基本公式如下:

![]()

由于公司存在增发、配股行为使得股票价格可能出现大幅波动,本书将上式的股价用公司价值来替代,得到:

![]()

式中: Vt为公司在t时刻的价值; Dt为公司t期的分红;r为公司t时刻的权益资本成本。

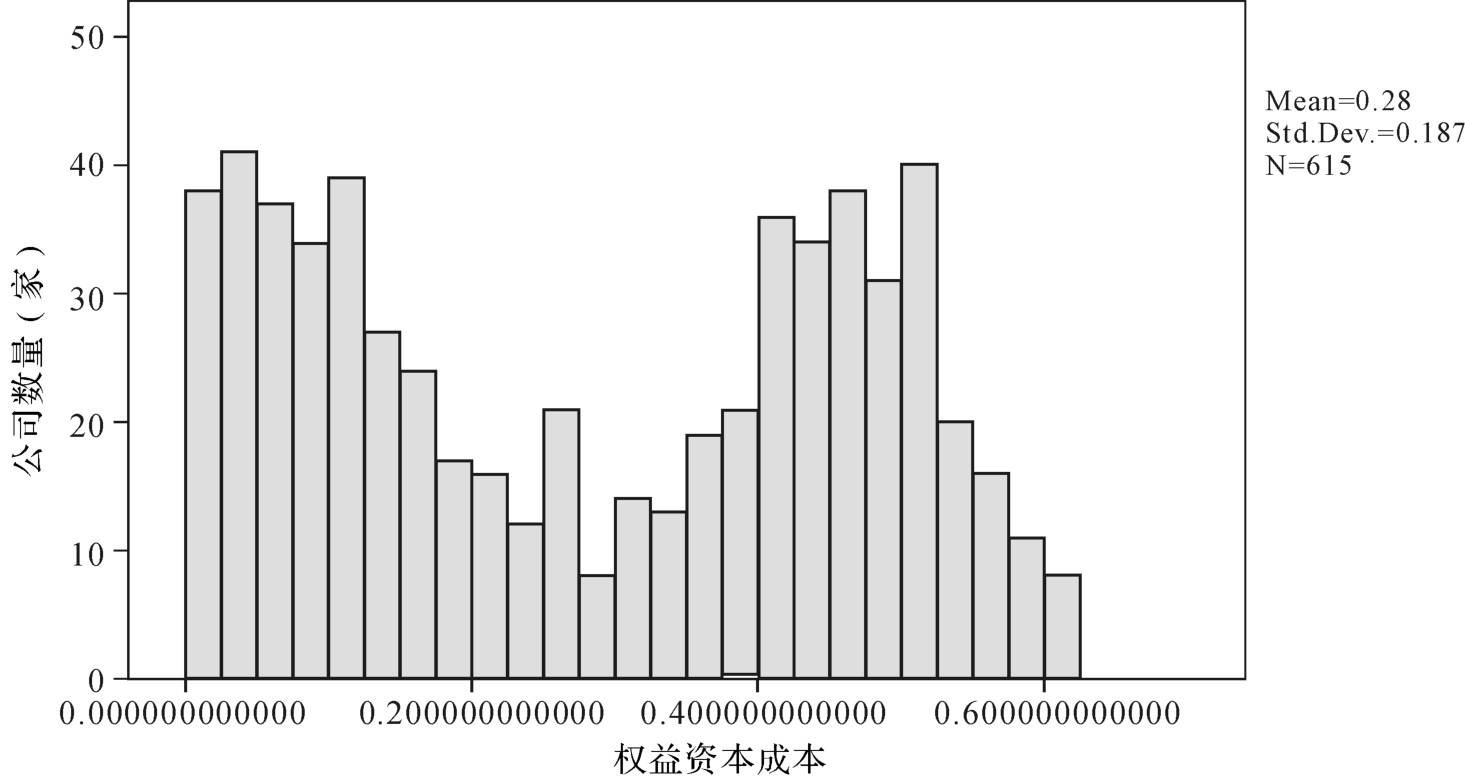

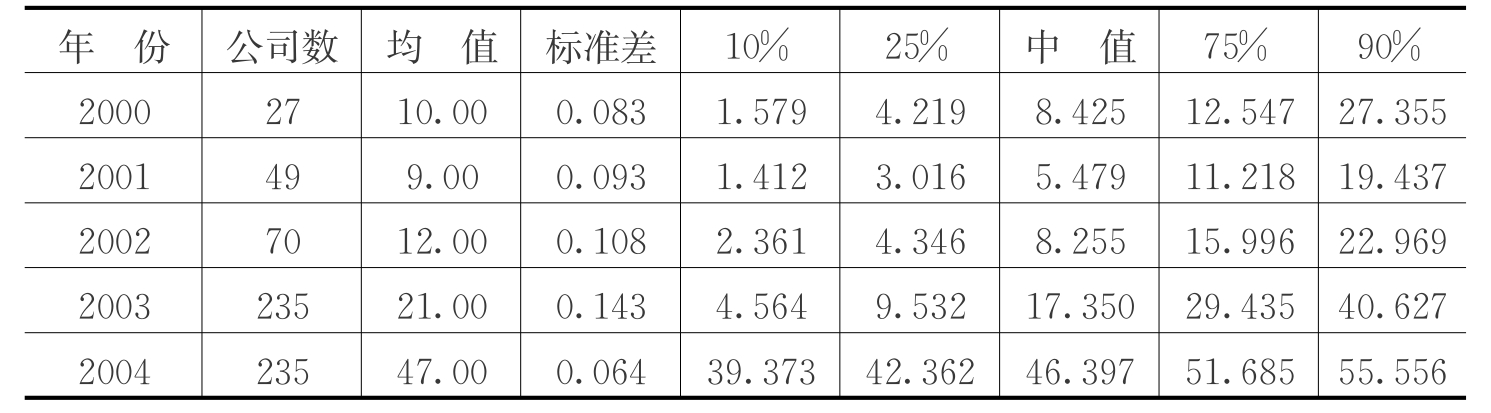

用Matlab计算样本的权益资本成本,并用SPSS进行统计分析。图5.1是权益资本成本的分布直方图,表5.2是样本公司2000—2004年权益资本成本的描述性统计。

图5.1 2000—2004年权益资本成本

表5.2 权益资本成本的描述性统计(百分比)

从图5.1可以看到权益资本成本并不是呈正态分布,反而有些类似倒正态分布,即在均值两端的样本数量较多。而从表5.2可以看出,不同年份样本点的权益资本成本均值相差很大,但是由于本章是使用全部年份的样本点做OLS回归,因此权益资本成本不同年份的差异不会对本章的结果造成影响。

5.3.2 盈余特性的衡量

本章选择七个盈余特性指标来衡量盈余质量。盈余特性指标的值越大,盈余质量越差。这七个指标分别是应计质量、持续性、预测性、平滑度、价值相关性、及时性和稳健性。其中前四个称为以会计为基础的盈余特性指标,后三个称为以市场为基础的盈余特性指标。

1 .应计质量(accruals quality,AQ)

许多衡量应计质量的方法都抱着同一种视角,那就是如果某种方法能够更好地和现金流结合起来,那么这种方法无疑能够更好地描述应计质量。本书选用Dechow和Dichev(2002)的方法,利用当期应计利润与上一期、当期、下一期的现金流之间的映射关系来计算应计质量。这种方式同样得到了Francis等(2005)的肯定,在他看来这种方式很好地把债务及股权资本成本的衡量包括了进去。具体模型如下:

![]()

式中:对于公司j,TCAj,t为第t期总的应计利润; CFOj,t为第t期的经营现金流;所有变量都除以第t-1期到第t期的平均总资产。

对于每一个公司年度本书都会对模型(5.1)进行相应的计算,从而得到该公司当年的εj .t数据,再根据不同的年份计算相应的标准差得到应计质量AQj,t=σ(εj,t)。残差的标准差越大(小),应计质量越差(好)。

2 .持续性(persistence)和预测性(predictability)

持续性和预测性均与当期、上一期的盈余有关,持续性强调盈余的可维持性与可重复性(Penman和Zhang,2002 ; Revsine等,2002)。许多分析有时会聚焦于两者之上。本书利用当期收益与滞后期收益之间回归结果的斜率来衡量这一持续性。对于预测性,Lipe(1990)把它定义为是收益进行自我预测的能力,当然也可以看做是收益的自相关程度,即当期的盈余有多少可以成为永久性盈余。另外,许多分析师在估值时也经常用到预测性这一指标。本书所采用的计量模型如下所示:

![]()

式中:Xj,t为公司j在第t期的净利润除以流通股的加权平均数。

本书将会利用最大似然估计法,对每一公司年度的数据进行处理,而持续性就表示为上一期净利润的系数,为了使得盈余特性指标的大小和盈余质量统一成负相关的关系,我们在系数前面加上一个负号,便可得到 ,一般来说persistence值越大(小),持续的盈余就越小(多)。

,一般来说persistence值越大(小),持续的盈余就越小(多)。

另外,本书同样会通过对模型(5.2)进行估计,得到每一年度下j公司的εj .t数据,并利用多年数据计算得到 ,predictability值越大(小),可预测的盈余就越小(多)。

,predictability值越大(小),可预测的盈余就越小(多)。

3 .平滑度(smoothness)

Ronena和Sadan(1981),Chaney和Lewis(1995),以及Demski(1998)都对平滑收益的作用进行过分析。将平滑度作为盈余特性指标是因为管理层往往会利用其关于未来收益的信息,通过平滑短暂的盈余波动来实现报表数据的平滑与稳定。通常来说盈余越平滑,也就意味着盈余质量越高。

本书按照Leuz 、 Nanda和Wisocki(2003)的方法以现金流作为未经平滑盈余的代理变量,以盈余的波动性与经营现金流波动性的比值作为平滑度的代理变量,即smoothnessj,t=σ(NIj,t)/σ(CFOj,t)。其中,NI为公司的核心盈余。此处smoothness越大(小),盈余的平滑度越小(大)。

4 .价值相关性(value relevance)

价值相关性可以被看做是会计盈余解释市场回报变化的能力。许多相关的研究都把价值相关性看成是衡量决策有效性的直接指标(Joos和Lang,1994 ; Collins等,1997 ; Francis和Schipper,1999 ; Lev和Zarowin,1999),持这一观点的研究者往往认为价值相关性指标同时兼顾了相关性与可靠性。而在本书中价值相关性的衡量采用Collins 、 Maydew和Weiaa(1997)的方法,将(5.3)式的R2作为代理变量:

![]()

式中:RETj,t为市场回报; EARNj,t为公司当期的核心盈余; ΔEARNj,t为当期的核心盈余的变化。

借助于对每一公司年度数据的回归,我们可以将价值相关性表示为: 。在本书中relevance值越大(小),盈余的价值相关性越小(大)。

。在本书中relevance值越大(小),盈余的价值相关性越小(大)。

5 .及时性(timeliness)和稳健性(conservatism)

及时性和稳健性同价值相关性一样,都与股票市场收益有关,属于基于市场的盈余特性。及时性反映的是盈余对于经济回报的解释力度,而稳健性则通过回归中负收益与正收益系数之比来进行体现。稳健性不同于及时性正是因为它很好地区别了会计盈余在体现经济损失与经济收益上的能力差异。当我们把及时性和稳健性结合起来的时候便得到了“透明度”这一理想指标。 Watts(2003)则列举了多条理由来证明稳健性是衡量盈余质量的一个很好的指标,一般来说,这些理由往往出自于一些要求控制成本的报告中,里面详述了向股东过度支付或不足支付所可能产生的不对称成本。在本书中则是根据Ball 、 Kothari和Robin(2000)的思路,用(5.4)式来计算:

![]()

式中:如果RETj,t<0,NEGj,t=1,否则等于0 。

这里将盈余作为应变量,考察盈余对股票市场回报的反应程度。利用每一年度的公司数据,同时按照Ball等(2000)和Bushman等(2004)的做法,我们用模型(5.4)的解释力度来衡量及时性,因此及时性就是(5.4)式模型的拟合度, 。另外,按照Basu (1997),Pope和Walker(1999),Givoly和Hayn(2000)的做法,稳健性应当表示为坏消息与好消息系数之比的负数,因此可用conservatism=-(β1,j+β2,j)/β1,j来计算。同时,本书认为稳健性只确认损失,不确认收益。

。另外,按照Basu (1997),Pope和Walker(1999),Givoly和Hayn(2000)的做法,稳健性应当表示为坏消息与好消息系数之比的负数,因此可用conservatism=-(β1,j+β2,j)/β1,j来计算。同时,本书认为稳健性只确认损失,不确认收益。

在本章中timeliness和conservatism的值越大(小),意味着及时和稳健的盈余越少(多)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。