5.2 研究样本的选取

本章选取了2000—2004年在上海证券交易所和深圳证券交易所A股市场上市的公司,所有数据来自于WIND数据库。本章只选取2000—2004年五年的数据而不是连续近几年的数据,是因为本书需要用红利折现模型计算权益资本成本。红利折现模型需要后三年的数据,而目前只能取到至2007年的数据,因此权益资本成本准确的计算只能到2004年为止。如果要计算2005—2008年的权益资本成本,我们则需要2008—2011年的数据,但是目前这些数据是无法取到的。有些文章采用预测的方法来计算后几年的权益资本成本,但是预测产生的误差会严重影响本书的实证结果,因此本书不采用预测2008—2011年的股价和分红来计算2005—2008年的权益资本成本。事实上,仅检验2000—2004年上市公司权益资本成本和盈余特性关系并不会影响到本书的目的。上市公司的盈余质量一般来说被认为与时间因素无关。本书比较的是各盈余特性指标对上市公司权益资本成本的影响程度,而不是各年份上市公司盈余质量对权益成本的影响程度。

选取样本数据的标准为:①只在沪、深交易所发行A股的上市公司,排除同时发行B股、H股或N股的上市公司,这主要是为了避免由于不同市场价格形成机制差异造成的公司市值差异。②剔除ST 、PT上市公司,因为这些公司的财务披露制度不同。③剔除金融行业的数据,以避免金融业这种高资产负债率的行业对整体数据的影响。④由于上市公司的财务制度变化频繁,追溯调整难度较大,故样本的时间周期选取为八年。在1999—2007年这九年的会计周期内,公司数据少于八年的则视为不完整的样本,并予以剔除。⑤为排除新股发行上市、股本急剧扩张对企业业绩的影响,排除当年IPO的公司。⑥剔除权益资本成本为负的公司。

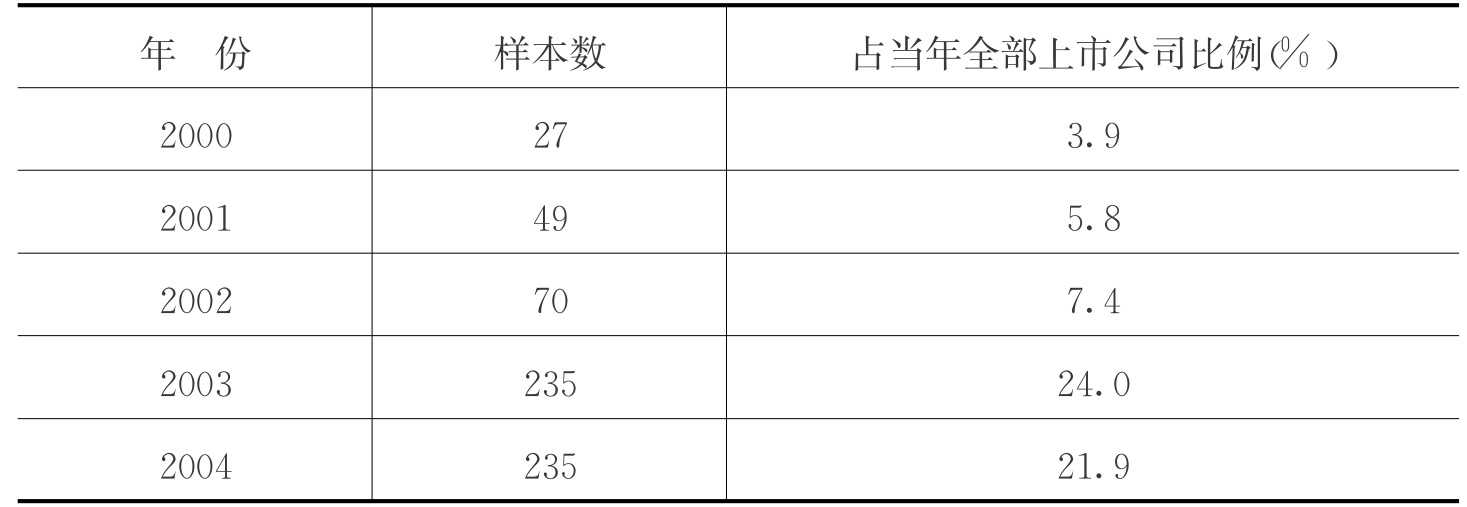

按照上述标准筛选数据后,最终得到461家上市公司,616个样本观察数,每年的样本数如表5.1所示。

表5.1 2000—2004年上市公司样本数

资料来源: WIND金融数据库。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。