第四节 成本法与权益法的转换

由于减少投资或追加投资等各种原因,致使投资企业对被投资企业财务和经营决策的影响程度发生变化时,应根据权益法和成本法适用的范围,重新判断新的影响程度下原来的核算方法是否仍然适用。如果不适用,则要求采用新的核算方法。

要求转变核算方法的各种情况,主要有:情形1:投资企业对被投资单位财务和经营政策从共同控制或重大影响到控制;情形2:投资企业对被投资单位财务和经营政策从控制到共同控制或重大影响;情形3:投资企业对被投资单位财务和经营政策从不具控制、共同控制和重大影响到共同控制或重大影响;情形4:投资企业对被投资单位财务和经营政策从共同控制或重大影响到不具控制、共同控制和重大影响。

对于以上四种情形,除情形1,新准则要求采用追溯调整外,其他情形适用未来适用法,不再追溯调整。

一、从共同控制或重大影响到控制,并形成企业合并的

(一)形成非同一控制下的企业合并

在此情况下首先要求对原采用权益法核算的结果按照成本法进行追溯调整,以调整后长期股权投资的账面价值作为合并对价的账面价值,账面价值与其公允价值有差额的计入当期损益。

【例4-52】甲、乙公司属于非同一控制下的两个企业,甲公司对乙公司的投资占乙公司表决权资本的40%,甲公司对乙公司的财务和经营产生重大影响,因此股权投资采用权益法核算,20×9年1月2日,甲公司出资4500万元再次购买乙公司的20%股权(不考虑相关税费),持股比例达到60%,并能够控制乙公司的财务和经营决策。再次购买乙公司股权时,长期股权投资的各明细科目的余额如下:“长期股权投资——乙公司(投资成本)”8000万元、“长期股权投资——乙公司(损益调整)”1000万元、“长期股权投资——乙公司(所有者权益其他变动)”500万元,未提减值准备,投资期间乙公司未发放现金股利。该40%的股权在20×9年1月2日时的公允价值为8800万元。无其他相关事项。

甲公司会计处理如下:

(1)追溯调整:

(2)追加新的投资:

(3)公允价值与账面价值的差额:

(二)形成同一控制下的企业合并

在此情况下首先要求对原采用权益法核算的结果按照成本法进行追溯调整,以调整后长期股权投资的账面价值作为合并对价的账面价值。长期股权投资初始投资成本与被投资企业所有者权益的账面价值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

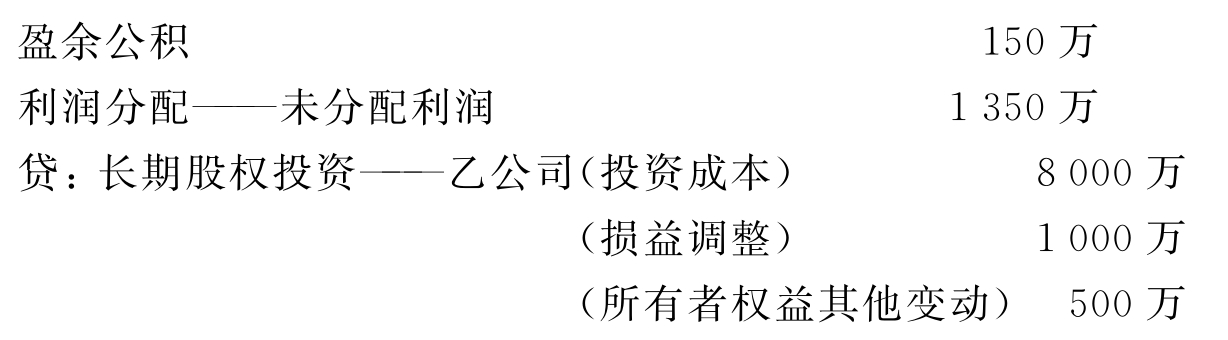

【例4-53】甲、乙公司属于同一控制下的两个企业,甲公司对乙公司的投资占乙公司表决权资本的40%,甲公司对乙公司的财务和经营产生重大影响,因此股权投资采用权益法核算,20×9年1月2日,甲公司出资4500万元再次购买乙公司的20%股权(不考虑相关税费),持股比例达到60%,并能够控制乙公司的财务和经营。再次购买乙公司股权时,长期股权投资的各明细科目的余额如下:“长期股权投资——乙公司(投资成本)”8000万元、“长期股权投资——乙公司(损益调整)”1000万元、“长期股权投资——乙公司(所有者权益其他变动)”500万元,未提减值准备,投资期间乙公司未发放现金股利。追加投资时,乙公司的所有者权益账面价值为25000万元。

甲公司会计处理如下:

(1)追溯调整:

![]()

(2)追加新的投资:

![]()

(3)长期股权投资的账面价值与乙公司所有者权益账面价值的差额:

二、其他情况下,成本法与权益法之间的转换

一律按转换前长期股权投资的账面价值作为转换后的新的投资成本。

【例4-54】甲公司对乙公司的投资占乙公司表决权资本的60%,甲公司能够控制乙公司的财务和经营政策,因此股权投资采用成本法核算,20×9年10月28日,甲公司转让其持有乙公司的40%股权,转让股权后,甲公司失去对乙公司的财务和经营政策的控制权,但仍然能够对其产生重大影响,转让前,甲公司对乙公司的长期股权投资账户余额为8000万元,已计提减值准备500万元,乙公司可辨认净资产公允价值为40000万元。

甲公司会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。