第十九节 多头蝶式套利

该种策略比较特别,它是由一手牛市套利和一手熊市套利组合而成的。预期市场价格趋于稳定,希望在这个价格区间内能获利,可选用多头蝶式套利,以较低的议定价格买进一个看涨期权,又以较高的议定价格买进一个看涨期权,同时又以介于上述两个议定价格之间的中等的议定价格卖出两个看涨期权。如果市场如预期的那样只在较小的幅度内波动,可以获利;可能的损失只限于支付和收取的期权费之差。

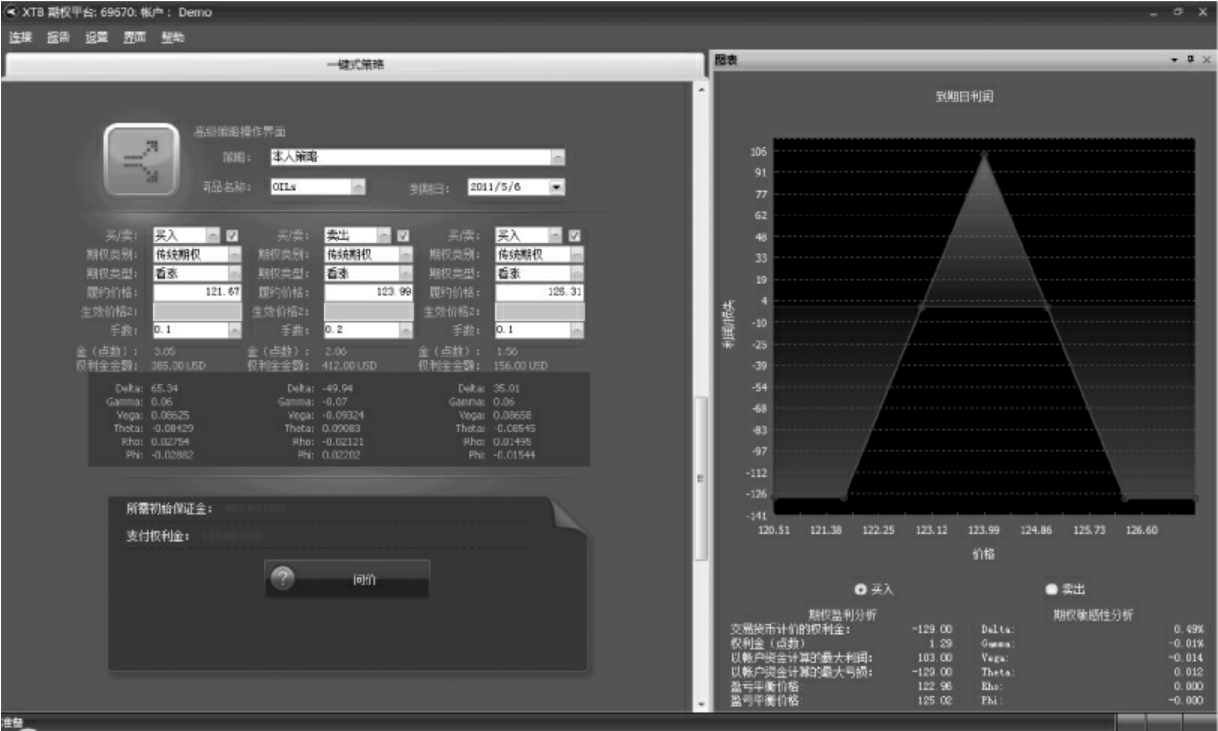

案例

2011年4月22日,通过各种分析,罗先生预计原油极有可能会在123到125之间波动,但具体价位却不怎么确定,因此他采用了多头蝶式套利策略参与本轮行情。

具体方案:

履约价格:121.67(1个单位买方看涨期权),123.99(2个单位卖方看涨期权),126.31(1个单位买方看涨期权)

期权种类:欧式传统期权

策略:多头蝶式套利

手数:买方看涨期权0.1手,卖方看涨期权0.2手,买方看涨期权0.1手

价格:买入看涨期权支付385个基点、385美元,卖出看涨期权收复206个基点、412美元,买入看涨期权156个基点、156美元

盈亏平衡价:122.96,125.02

盈亏平衡点1=高价位履约价-净投资

盈亏平衡点2=低价位履约价+净投资

净投资=412-541=129

盈亏平衡点1=126.31-1.29=125.02

盈亏平衡点2=121.67+1.29=122.96

到期日:2011年5月6日(如图2.34)

最大盈利:103美元(履约价之间的差距-净投资)

最大亏损:-129美元

当结算价在策略的最低和最高履约价之外时:

情况一:到期日的结算时间,OILs报收于120.11,罗先生亏损129美元。

图2.34 多头蝶式套利

情况二:到期日的结算时间,OILs报收于127,罗先生亏损129美元。

当结算价在策略的居中履约价与低履约价之间时:

情况三:到期日的结算时间,OILs报收于123.12,盈利16美元。

盈亏计算:

价位较高的买入看涨期权放弃履约,损失156美元。

价位较低的买入看涨期权亏损:

123.12-125.52=-240个基点

-240×0.1手×10美元点值=-240美元

卖出看涨期权盈利412美元。

总盈利=412-156-240=16美元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。