(二) 跨商品套利

跨商品套利可以分成两种,一种是相关产品间套利,另外一种是原料与成品间套利。

相关产品间套利是基于不同的商品因其内在的某种联系,使得他们的价格存在某种稳定合理的比值关系。但由于受市场、季节、政策等因素的影响,这些关联商品之间的比值关系又经常偏离合理的区间,表现为一种商品被高估而另外一种被低估,在这种情况下,就可以在期货市场卖出被高估商品的期货合约,买入被低估商品的期货合约,待价格回归正常时平仓套利。

原材料与产品间套利是基于产品与原材料价格之间存在稳定的价差关系,一般这个价差表现为加工厂商成本与利润之和。在一段时间内,加工厂商成本与利润比较稳定,不会发生较大的变动,因此价差就会保持在一个比较稳定的区间内,如果价差偏离这个区间,低于正常水平,就说明产品价格被低估,在这种情况下,可以在期货市场卖出原材料期货合约,买入产品期货合约进行套利,待价格回归正常时平仓套利。

原材料与产品间套利最典型的例子就是大豆、豆粕和豆油期货套利,在CBOT大豆、豆粕和豆油之间的套利交易一直非常活跃。2006年我国的豆油期货批准上市,形成完整的豆类期货套利模型,所以笔者将重点分析大豆、豆油、豆粕之间的套利。

1.套利原理分析

大豆和豆粕、豆油是上下游产品,由于上下游市场的特殊关系,同一产业链上下游市场上商品的价格具有一定的相关性,该相关性导致上下游市场产品之间的价差相对稳定。该价差决定于豆油压榨行业的生产技术水平和压榨利润。

在现实的经济环境中,大豆产量会对豆粕的价格产生很大的影响,如果本年度大豆丰收,那么就会给豆粕价格的价格走势带来负面的影响;相反,如果本年度大豆歉收,则会带动豆粕价格上涨。通常,两者的价格走势会出现高度的相关性。而豆粕与豆油价格的相互影响则是另一种景象,而多数情况下,豆粕价格对于豆油价格走势有一种负向的引导作用,豆粕价格的高涨会带来后期豆油价格的下跌,这是由于豆粕价格的高涨会吸引压榨厂商提升开工率,从而带动豆油产量的上升,豆油价格往往就会下降。从上面的分析可以看出,大豆产业链上三个商品的价格关系极为紧密。这就为套利的进行提供了可能和机会。

其计算公式如下:

加工费+压榨利润+其他项=豆油价格×出油率+豆粕价格×出粕率一大豆价格。在我国,大豆与豆粕、豆油之间存在着“100%大豆=18%豆油+78.5%豆粕+3.5%损耗”的关系。因而就存在着短期内100%大豆在压榨技术、设备不会发生变化的情况下,价差是相对稳定的,当其价差出现不合理的情况,就存在套利的可能。

2.大豆、豆粕豆油套利交易模型

跨商品套利在以下假设条件下进行:第一,套利商品是高度相关的;第二,市场是完全竞争的;第三,市场是完全流动的。

从上面的分析可以知道,大豆、豆粕和豆油之间存在着比较稳定的价差关系,在现实中,这种价差关系可以用压榨利润、加工费用与合理损耗来解释。如果将压榨利润、加工费用与合理损耗表示为套利基差,则该套利基差应表现出一种均值回复的特征,即不会过大也不会过小,而是在一定的范围内稳定波动。

根据大豆压榨公式:令C为压榨利润,S表示大豆采购价格,O表示豆油销售价格,M表示豆粕销售价格,f表示加工费。

则C=0.18×O+0.785×M-S-f,

再令套利基差为B,且B=C+f,

则大豆与豆粕的套利模型为:B=0.18×O+0.785×M-S。

实证分析使用的数据是大连商品交易所的豆一、豆粕和豆油交易数据,选择参与跨商品套利的合约月份是:连豆一9月、连豆粕9月和连豆油9月;原始数据来自于大连商品交易所网站主页。因为每年的9月是交割月,不适合无现货交割的套利,所以选取的周期是每年的9月16日至次年的8月中旬。数据选择起始时间为2007年,截止日为2009年,选取这段时间进行统计上的分析,然后选用2009年至2010年这段时间的数据进行检验。

差价计算公式=连豆粕收盘价×0.785+连豆油收盘价×0.18-连豆收盘价

图3-24是大连大豆、豆粕与豆油2007年9月至2009年9月的价差走势图。

图3-24 价差分布图

从图中可以看出,大连大豆、豆粕和豆油9月合约价差围绕0元上下波动,低于0元和高于0元的时候就存在向0元价差回归的趋势要求,且绝大部分价差在[-300,200]波动,理论上就存在套利机会。因此,如果价差过高,则卖出1份黄豆合约,买入785份豆粕合约、买入180份豆油合约,待价差回落时,反向操作对冲平仓。如果价差过低,则买入1份黄豆合约,卖出785份豆粕合约、卖出180份豆油合约,待价差回升时,反向操作对冲平仓。

3.大豆、豆粕和豆油跨商品套利操作步骤

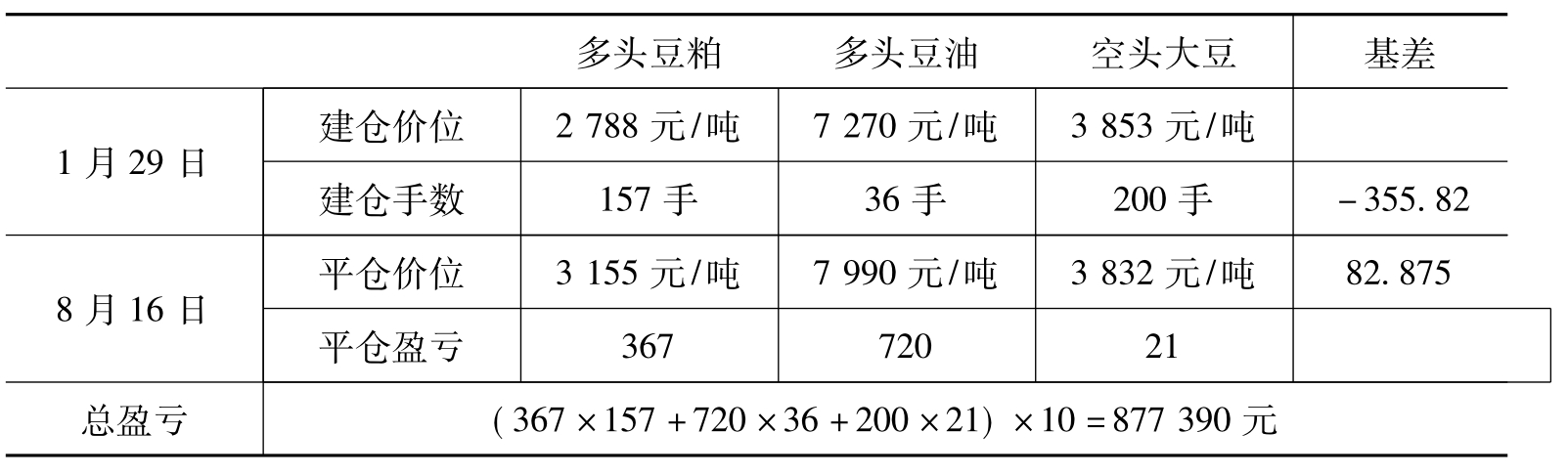

2010年1月29日,大连商品交易所9月豆粕期货价格为2 788元/吨,9月大豆期货价格为3 853元/吨,9月豆油期货价格为7 270元/吨,此时套利的基差B1=0.18×7 270+0.785×2 788-3 853=-355.82,基差过低,有向0回归的倾向要求。

2010年1月29日,以9月豆粕期货的收盘价格2 788元/吨买入157手,同时以7 270元/吨买入36手9月豆油期货,又以9月大豆期货的收盘价格3 853元/吨卖出200手,以建立套利组合。

2010年8月16日,9月豆粕期货价格为3 155元/吨,9月大豆期货价格为3 832元/吨,9月豆油期货价格为7 990元/吨,套利的基差回升为

B2=0.18×7 990+0.785×3 155-3 832=82.875

2010年8月16日,以9月豆粕期货的收盘价格3 155元/吨卖出157手,同时以7 990元/吨卖出36手9月豆油期货,又以9月大豆期货的收盘价格3 832元/吨买入200手,进行平仓操作。

则B2-B1=438.695,套利交易盈亏如表3-2所示:

表3-2 套利效果分析表

令F1表示开仓时大豆期货合约价格,

f1表示开仓时豆粕期货合约价格,

f2表示开仓时豆油期货合约价格,

a表示保证金率,

U表示期货交易每手手续费,

H表示单边头寸商品手数,

L表示预留资金量,

t表示套利的时间跨度,

C表示跨商品套利的成本,R表示跨商品套利的收益。

跨商品套利的成本主要由两部分构成:期货交易手续费和保证金资金成本。套利收益则来自于价差的变化。

跨商品套利的成本是:

C=H×4×U+[(F1×H+f1×H×0.8+f2×H×0.2)×a+L]×rt/360

=200×4×40+[(3 853×200+2 788×157+7 270×36)×

10×5%+350 000]×0.06×210/360

=301 506.3(元)

跨商品套利的利润是:

R=877 390-301 506.3=575 883.7(元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。