二、海洋经济时代到来

21世纪是海洋的世纪,海洋是人类可持续发展的宝贵财富和战略空间,海洋问题日益得到国际社会的普遍重视,已经成为国际政治、经济和军事斗争的重要舞台。

(一)世界迈入“海洋经济时代”

1982年,《联合国海洋法公约》(以下简称《公约》)诞生,并于1994年第60个国家签署后生效。《公约》对有关“群岛”定义、专属经济区、大陆架、海床资源归属、海洋科研以及争端仲裁等都作了规定。随着《公约》的生效和实施,海洋资源日益受到世界各国的重视,包括海域(海洋空间)资源、海洋生物资源、海洋能源、海洋矿产资源、海洋旅游资源、海水资源等海洋空间和资源对人类生存和各国经济发展的重要性日益显现,专属经济区对沿海国家的意义也越来越重要。各国对海洋资源的开发,已经从最初的开发渔业资源拓展到对专属经济区的综合利用,如资源开发、航运以及军事利用等,并形成了多产业组成的海洋经济体系。美国经济学家萨可什作了一个统计:全球GDP的50%产生于距离海岸线50英里的范围内,《公约》的正式实施,使世界各国加快了发展海洋经济的步伐。

沿海各国出于本国政治、经济战略利益的考虑,纷纷对过去的海洋政策进行重新审视,并着手制定新的海洋发展战略。美国于1998年和2000年两次召开全国海洋工作会议,其中2000年的美国国会第106届第二次会议通过了《2000海洋法令》,为拟定新海洋政策提供了法律保障,依据该法令第三条设立的国家海洋政策委员会,重新制定了美国新的海洋战略。加拿大1997年出台了《海洋法》,并制定了以拓展加拿大未来疆界,建设安全、健康、富饶和完整的加拿大海洋等为目标的《世纪海洋战略开发规划》。澳大利亚1998年出台了《澳大利亚海洋政策》,它以综合利用和可持续开发澳大利亚海洋资源为中心,为规划和管理海洋开发利用提供战略依据。欧盟在德国汉堡召开的“欧洲海洋2000”大会上,阐明了未来10年欧洲国家在重视和追求资源环境可持续发展的基础上开发海洋的战略计划。日本的中心目标就是在21世纪成为海洋强国。我国的周边国家,特别是南海周边国家也都把海洋管理提到了国家战略的高度,都在强化海洋管理和执法能力,加快了对南海岛礁的占领和开发。世界开始迈向“海洋经济时代”。

(二)中国启动海洋经济战略

我国濒临西北太平洋,拥有1.8万公里的大陆岸线,面积在500平方米以上的岛屿有6500多个,管辖海域面积约300万平方公里,其中内水和领海主权海域面积为38万平方公里。此外,我国在国际海底区域还获得了7.5万平方公里专属勘探开发区。发展海洋经济,不仅有助于缓解我国的资源瓶颈制约,使海洋在拓展发展空间、保障能源和食品供给、解决沿海地区淡水短缺、提供优质生活和休闲场所等方面发挥更重要的作用,也有利于通过海洋经济增长极的培育,推进海洋产业集群化、规模化,带动区域经济发展。

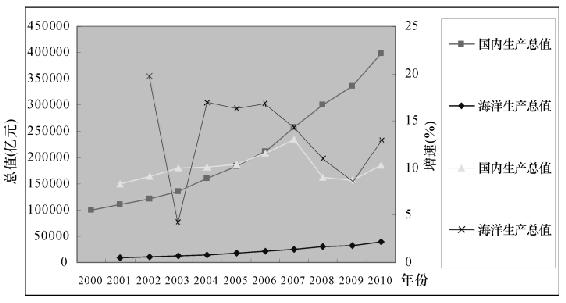

1996年5月,第八届全国人民代表大会第十九次会议通过决定,批准我国成为《公约》的缔约国。1996年7月,《公约》开始对我国生效。之后,我国相继颁布了有关海洋权益和使用的法律法规。1996年,公布了大陆领海的部分基线和西沙群岛的领海基线,进一步明确了我国领海的范围;1998年颁布了《专属经济区和大陆架法》。此后,我国还对原有的一些法律法规,如《海洋环境保护法》和《渔业法》进行了重大修改,颁布了《海域使用管理法》,以期更加有效地维护海洋权益,促进海洋的可持续利用和发展。随着涉海法律法规的完善和对外开放格局的进一步深化,我国的海洋经济尤其是港口经济发展迅速,发展增速明显高于同期国内生产总值(见表1-5、图1-1)。

表1-5 国内生产总值与海洋经济产值增长对比

资料来源:《中国海洋统计年鉴(2009)》、《2010年国民经济和社会发展统计公报》和《2010年中国海洋经济统计公报》。

图1-1 国内生产总值与海洋生产总值增速对比

资料来源:《中国海洋统计年鉴(2009)》、《2010年国民经济和社会发展统计公报》和《2010年中国海洋经济统计公报》。

近年来,东部沿海地区已经成为我国整个国民经济快速增长的发动机,其中尤其以长江三角洲、珠江三角洲和环渤海经济圈为代表。这三个地区以大型港口为中心,依托沿海地区形成三大城市带,三大城市带的国土面积仅占全国总面积的1.61%,人口仅占10.08%,经济发展水平却远高于全国的平均水平,GDP占全国的50%以上,人均GDP是全国平均水平的3.32倍,进出口总额以及实际利用外资额占全国同类指标总量的70%以上,社会消费品零售总额和固定资产总额也占到全国的三分之一强,上述三个地区发挥着引领我国经济发展的重要作用。

在我国沿海地区经济快速发展的过程中,港口起到了非常重要的作用,逐渐形成了三大港口群。目前,我国正兴起新一轮的港口建设热潮,由此带动了当地及其辐射区域系列产业链的发展,而这种辐射正形成一种“港口经济”效应。

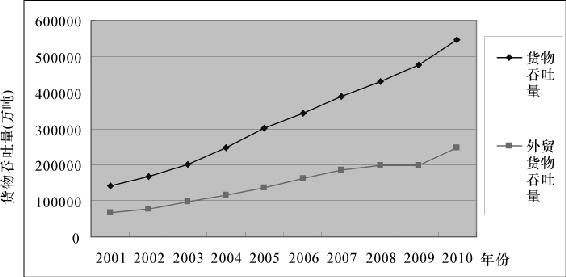

作为全球贸易发展的关键措施,港口在世界经济发展中发挥着积极的作用,港口经济已经成为世界各国经济发展的推动力。改革开放以来,我国一直把港口作为国民经济发展的重点。“十五”期间,我国沿海港口实际新增千吨级以上泊位583个,其中万吨级以上泊位344个,新增通过能力10.4亿吨。“十一五”期间,我国沿海港口建设投资超过3500亿元,建成深水泊位661个,达到1774个,新增通过能力30亿吨,达到55.1亿吨,基本建成煤、油、矿、箱、粮五大专业化运输系统。我国港口的基础设施规模明显扩大、生产能力显著增强,港口布局日趋合理、结构不断优化升级、功能逐步拓展,港口的服务能力和水平明显提高。2010年我国沿海主要港口完成货物吞吐量达到54.64亿吨,其中外贸货物吞吐量达到24.60亿吨。我国港口吞吐量已经连续6年保持世界第一。港口建设取得显著成效,成为带动临港工业、促进区域经济发展的引擎。

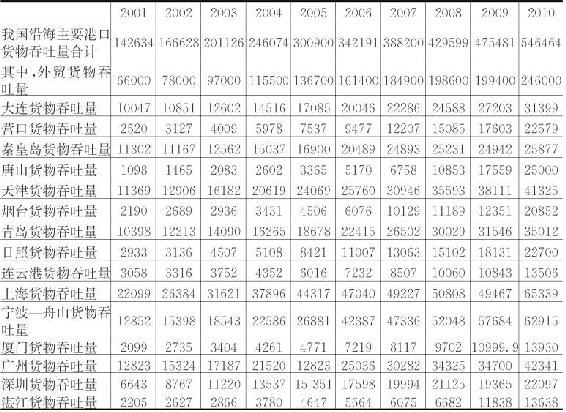

自1984年上海港货物吞吐量首次超过亿吨开始,中国沿海港口竞相发展,连续突破亿吨大关,其中1999年,广州港全港货物吞吐量突破亿吨大关,成为中国大陆第二个跨入世界亿吨大港的港口。2000年超过亿吨的港口是宁波港,2001年分别是天津港、秦皇岛港、青岛港、大连港,2003年是深圳港,2006年是舟山港、日照港,2007年分别是烟台港、营口港,2008年则是唐山港和连云港,2009年为湛江港、厦门港。到2010年末,我国沿海年吞吐量超过亿吨的港口达到16个(不含内河港),是世界上拥有亿吨港口最多的国家(见表1-6、图1-2、图1-3)。

表1-6 我国沿海主要港口货物吞吐量统计 (单位:万吨)

注:1.从2006年起,宁波—舟山港包括原宁波港和舟山港,以往年度数据为原宁波港数据。

2.从2007年起,烟台港包括原烟台港和龙口港,以往年度数据为原烟台港数据。

资料来源:《中国统计年鉴(2010)》及各城市统计公报。

图1-2 沿海主要港口货物吞吐量、外贸货物吞吐量增长

资料来源:各城市统计年鉴及统计公报。

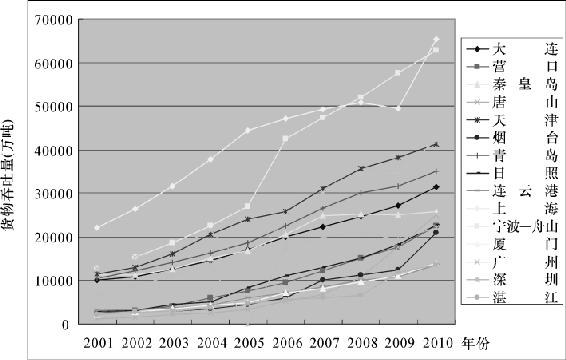

图1-3 沿海主要港口货物吞吐量增长

资料来源:各城市统计年鉴及统计公报。

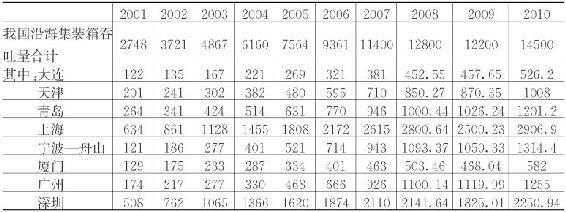

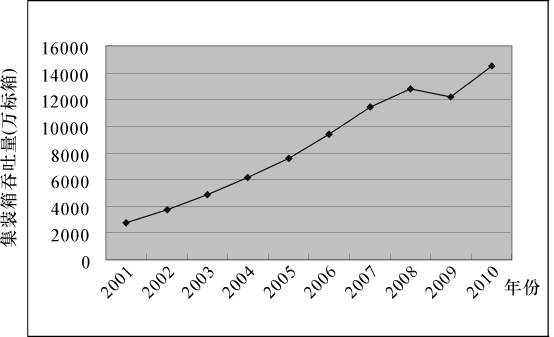

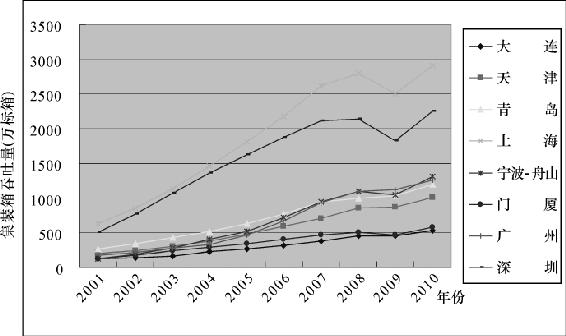

与此同时,沿海港口集装箱吞吐量逐年呈几何级数增长,2001年我国沿海集装箱吞吐量为2748万标箱,至2010年达到14500万标箱,2010年与2001年相比增长428%。2010年上海港集装箱吞吐量达到2906.9万标箱,首次超过新加坡港(2768万个标准集装箱),成为世界第一大港。海洋运输附加值增长迅速,2001年海洋交通运输业增加值为1316.4亿元,至2010年达3816亿元(见表1-7、图1-4、图1-5)。

表1-7 我国沿海港口集装箱吞吐量统计(单位:万标箱)

资料来源:《中国统计年鉴(2010)》及各城市统计公报。

图1-4 沿海港口集装箱吞吐量增长

资料来源:《中国统计年鉴(2010)》及统计公报。

图1-5 沿海主要港口集装箱吞吐量增长

资料来源:各城市统计年鉴及统计公报。

随着我国经济开放度的进一步加深,三大港口群与三大经济带的关系也变得日益紧密,港口群与其所在沿海经济带之间的互动影响关系也逐渐引起人们的关注。未来5年,我国将在沿海经济增长的三级——长江三角洲、珠江三角洲和环渤海区域建设三大港口群,着重发展大型的集约化和专业化码头,为经济增长、对外开放和区域经济腾飞提供坚实的物质基础。

2010年7月9日,“全国海洋经济发展试点工作启动会议”在山东青岛召开,国务院同意将山东、浙江、广东三省作为全国海洋经济发展试点地区,三省将用10年左右时间,为全国海洋经济发展探索路径、提供经验示范。这是我国在加强海洋生态保护促进海洋资源可持续利用的重大举措,也是为了积极扩展国民经济发展空间、培育新的经济增长极、维护国家海洋权益而采取的切实措施,标志着我国海洋经济战略正式启动。我国大陆共有11个涉海省(直辖市)、53个市,242个县(市、区),此前,国务院已批复北起辽宁沿海经济区、南至广西北部湾等一系列国家级沿海区域发展规划,搭建起东部沿海区域经济发展的战略新格局。国家海洋战略的启动和试点,将在国家战略层面上深度推进涉海先进生产力优化布局,推进海洋经济发展方式转变和产业结构调整,海洋经济已经成为国家推动东部沿海省份新一轮率先发展的重要经济增长极。

(三)浙江省加快实施港航强省战略

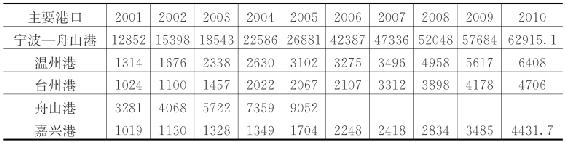

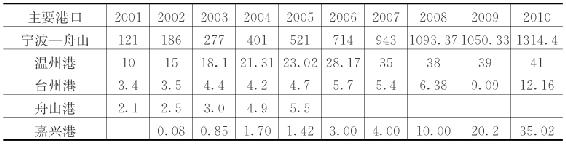

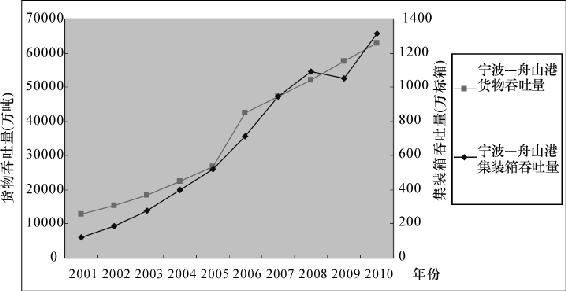

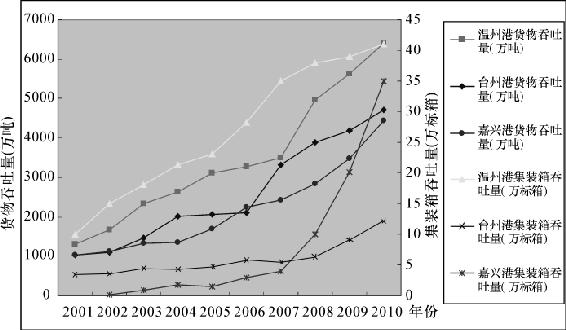

浙江港航的发展拥有得天独厚的条件,全省拥有海岸线6646公里,占我国海岸线总长的21%,水深大于10米的港口深水岸线达471公里,居全国第1位。浙江省水网密布,内河通航里程达9667公里,居全国第5位,四级及以上高等级航道1112公里。丰富的深水港口、疏港的内河航道资源和地处长江经济带与沿海经济带的“T”型交汇点,是浙江省最突出的资源优势和区位优势。改革开放以来,浙江省委、省政府重视港口开发,“九五”时期全省港航建设完成投资37亿元,其中政府投入30亿元;“十五”时期完成投资147亿元,其中政府投入34亿元。“十一五”期间,浙江省港航建设投资377亿元,其中沿海港口244亿元。目前,全省有宁波—舟山、温州、台州和嘉兴等4个沿海港口,港口泊位1066个,其中万吨级泊位143个,已形成以宁波—舟山港为核心,浙北、温台港口为两翼的浙江沿海港口群以及与之相配套的多种运输方式相结合的便捷高效的港口集疏运网络。2010年港口货物吞吐量达到7.8亿吨,集装箱吞吐量达到1402万TEU。2010年与2001年相比,港口货物、集装箱吞吐量分别增长了303%和927%(详见表1-8、表1-9、图1-6、图1-7)。

表1-8 浙江省沿海主要港口货物吞吐量统计(单位:万吨)

资料来源:《浙江省统计年鉴(2010)》以及各城市国民经济和社会发展统计公报。

注:2006年起宁波港和舟山港合并为宁波—舟山港。

表1-9 浙江省沿海主要港口集装箱吞吐量统计(单位:万标箱)

资料来源:《浙江省统计年鉴(2010)》以及各城市国民经济和社会发展统计公报。

注:2006年起宁波港和舟山港合并为宁波—舟山港。

图1-6 宁波—舟山港货物吞吐量、集装箱吞吐量统计

资料来源:各城市统计年鉴及统计公报。

图1-7 温州、台州、嘉兴港货物吞吐量和集装箱吞吐量统计

资料来源:各城市统计年鉴及国民经济和社会发展统计公报。

浙江省在2007年6月召开的第十二次党代会上,提出要大力发展海洋经济,并第一次提出了建设“港航强省”的任务,提出要坚持把发展海洋经济放在更加突出的位置,以宁波—舟山港建设为核心,推进全省港口资源的整合和开发,大力发展海洋运输业,加快建设港航强省。根据浙江省委提出的加快建设港航强省的总体战略,浙江交通部门明确了建设“大港口”的工作思路,即充分发挥港航资源丰富、运输需求旺盛的优势,强化龙头“宁波—舟山港”,做大两翼“温台和浙北港口”;以京杭运河为重点,全面提升浙北航道网;以杭甬运河为主干,完善浙东航道体系;以加快富春江七里泷大坝改造为突破口,全面复兴钱江水运;以瓯江开发为契机,推进浙西山区沿江入海。根据计划,到2012年,浙江港航发展主要指标将达到“2468”,即内河新增三级航道200公里,运输能力新增400万载重吨,沿海港口新增60个万吨级以上深水泊位,新增集装箱吞吐能力800万TEU。预计到2012年,浙江省沿海港口货物吞吐量将达到8亿吨,居全国第3;集装箱吞吐量1500万TEU,居全国第4;船舶运力总规模达到1600万载重吨,居全国第3。宁波—舟山港2012年货物吞吐能力、集装箱吞吐能力分别为6.3亿吨、1265万TEU,居全国第1、第4位。到2020年,宁波—舟山港货物吞吐量超过8亿吨,继续保持全国第一;集装箱吞吐量超过2500万TEU,力争进入全国前三位。预计到2020年,港航总体将能满足浙江省国民经济和社会发展需要并适度超前,实现港口现代化、航道网络化、航运规模化、服务优质化和产业集聚化,主要指标达到“1123”,即沿海港口货物吞吐量达到10亿吨,全面提升1万公里内河航道通航能力,船舶运力总规模达到2000万载重吨,集装箱吞吐量争取达到3000万TEU。届时,浙江省港航发展综合水平进入全国前三强,沿海港口货物吞吐量、集装箱吞吐量均位居第三,船舶运力总规模位居首位。

为实现以上目标,浙江今后5年将着力构建六大体系:

一是构建结构合理、功能完善的沿海港口体系。以宁波—舟山港为龙头、温台和浙北港口为两翼,大力发展大型化、深水化、专业化的公用码头,加大老码头的更新改造力度,加强深水航道及公共锚地的建设,不断扩大港口规模,新建万吨级以上泊位60个,万吨级以上泊位总数达到175个,占泊位总数的比例达到15%。宁波—舟山港将以加快推进梅山港区和金塘港区建设为重点,建设大型集装箱码头,推进鼠浪湖、凉潭、马迹山等矿石中转码头,大榭、岙山等原油接卸码头,六横煤炭中转码头以及虾峙门航道、条帚门航道、佛渡锚地等项目。温州、台州港将以围绕建设现代化港口城市和沿海产业带为目标,以乐清湾、状元岙、头门开发为着力点,推进优势互补和协调发展。嘉兴港将以上海港功能调整为契机,加快推进独山港区建设。港口功能将进一步完善,建成集装箱、煤炭、油品、铁矿石等四大货种的运输体系,矿石中转运输基地、原油中转运输和储备基地的地位将得到确立。港口效率将进一步提高,港口营运实现信息化、智能化管理,不断提升作业效率。

二是构建干支直达、通江达海的内河航道体系。计划以浙北航道网为核心完善“北网南线、双十千八”航道网布局。提升航道等级,建设改造四级以上高等级航道里程600公里,新增三级航道200公里,全省内河高等级航道通达里程超过1000公里。将重点实施“五建四提升”工程,即建设杭甬运河、湖嘉申线、杭平申线、钱塘江、瓯江4条骨干航道,重点提升京杭运河、杭申线、长湖申线、乍嘉苏线等4条骨干航道的通航等级。

三是构建水陆配套、公铁衔接的集疏运体系。根据港口发展需要,进一步完善铁路、公路、航道发展规划,建设与港口发展相匹配的集疏运网络。建成金塘大桥,加快建设沿海高速公路(甬台温高速公路复线)、甬台温铁路等重点项目,推进港口与公路、铁路、航道、管道网的网络对接,达到港疏其通、货行其畅,不断拓展港口的经济腹地。通过构建浙北骨干航道与嘉兴港、杭甬运河与宁波—舟山港、瓯江与温州港的海河联运体系,完善集疏运体系,扩大港口的辐射服务范围。

四是构建安全便捷、经济可靠的航运体系。将努力探索建立港口、航运联盟,引导和促进浙江港口与港口、港口与航运企业、航运企业与航运企业间进行多种形式联合和合作,着力建设以宁波—舟山港为干线港的全省沿海集装箱内支线运输网络。将以经济杠杆引导、推进航运企业规模化发展、集约化经营,提高内河运输组织化程度,鼓励航运企业做大做强,形成以运力规模超百万吨的航运企业为龙头,运力规模在20万吨以上的企业为骨干的航运经营主体结构。进一步培育和发展国内水路运输市场,积极拓展国际市场。引导航运企业发展集装箱、特种运输船舶,鼓励海运企业参与国际海运市场竞争,拓展服务市场,吸引新的货种,寻找内河航运新的增长点。

五是构建信息畅通、优质高效的服务保障体系。进一步改善软环境,提高口岸管理的规范化、标准化水平,以建设EDI电子数据交换系统为重点,加快电子口岸和信息平台建设,实现业务、管理数据共享与联网核查,不断提高集装箱运输的通关效率和便捷化服务水平,降低相关企业的交易成本,增强代理、信息、结算、修缮、后勤补给等综合服务功能,吸引国际航运和物流要素的集聚。

六是构建临港沿河、相对集聚的产业依托体系。促进临港、沿河产业发展,在石油化工、装备制造、电子信息、船舶修造、粮食加工等领域形成产业集群;以临港、沿河产业的发展带动水路运输产品和运输结构的升级,形成临港、沿河经济和港航互为依存、互相促进的良性循环。大力发展航运融资、保险、交易、咨询、运输代理等现代航运服务业,加强与国内外物流基地、物流企业的连结,构造跨区域、一体化的现代物流网络,降低物流成本,促进物流、信息、资金、人才的集聚和充分流动。[1]

浙江港航强省战略的实施,必将为浙江港口城市的发展带来新的机遇,有力地推进港口城市的发展建设进程。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。