二、体育营销控制的基本形式及内容

体育市场营销控制的形式多种多样,主要有年度计划控制、效率控制、盈利率控制和战略控制。在这里我们主要分析年度计划控制和效率控制两种类型。

(一)年度计划控制

年度计划控制的目的是保证体育企业实现它在年度计划中新制定的销售、利润及其他目标。年度计划控制的中心是目标管理。为此,体育营销管理者要把年度目标分解成季度和月度目标,每月和每季检查销售实绩,及时发现问题和采取必要措施,或者增加力量,或者修改实施方案,或者变更计划目标。年度计划控制主要包括以下两大方面内容。

1.销售分析

销售分析是将销售目标和实际销售情况放在一起进行衡量、评价。这一分析可以通过销售差异与微观销售分析两个层次来完成。

(1)销售差异分析。销售差异分析是衡量实际销售额和计划销售额的差异及原因。假设年度计划要求在第一季度销售产品4 000万元,但在第一季度结束时实际实现销售额只有2 000万元,销售绩效缺口为2 000万元,即为预期销售额的50%。销售差异分析就是要详细评价在这季度未完成额中有多少是由于价格降低等所造成的。

(2)微观销售分析。为了准确回答销售差异分析的原因,微观销售分析将分别从产品、销售地区以及其他有关方面考察其未能完成预定销售份额的具体原因及作用程度,具体包括:是产品质量下降?是竞争者的排挤?还是企业销售预算减少?它们作用的程度分别是多大?如此等等。

2.营销经济效益分析

营销经济效益是指体育企业在市场营销活动中劳动占用、劳动耗费与所新实现的效果之间的比较。它通过市场占有率、销售增长率和利润等指标表现出来。通过对营销经济效益的分析,可以确定营销工作是否理想以及如何改进。

(1)市场占有率分析。市场占有率是指本企业某种产品销售是在市场同种商品销售总量中所占的比例。用公式表示为

市场占用率反映企业在整个市场的同种商品中的经营比重状况,它是微观经济与宏观经济的对比量。分析市场占用率,可以衡量企业现在条件的利用状况,和潜在能力,衡量企业的产品质量和经营管理水平。更重要的是,通过分析,预测本企业市场占用率的发展趋势及其影响因素,可以明确本企业的产品在市场上的地位,充分估计竞争对手的变化,从而能够使企业主动地对各种影响本企业市场占用率的因素采取适当的措施加以控制,保持竞争优势。

体育企业要提高市场占有率,首先要了解其影响因素,以便对症下药、有的放矢。影响企业市场占有率高低的主要因素有产品是否适销对路、质量和价格的高低、规格品种是否齐全、销售方式是否方便购买、销售服务是否周到等。根据这些因素,体育企业要随时分析企业市场占有率的变化,找出差距;选择正确的营销策略和适当的竞争市场;增加营销力量,提高企业和产品的声誉。

(2)销售增长率分析。销售增长率是企业本期销售量或销售额的增长量与上期销售量或销售额的比率。用公式表示为

销售增长率是考核企业营销经济效益增长情况的重要指标。在劳动占用和劳动消耗不变的情况下,销售增长率越大,企业的营销经济效益越好;即使劳动占用的劳动消耗增加,只要销售增长率高于其增加的比率,其营销经济效益仍然是好的。

销售增长率的大小直接决定着企业营销经济效益的提高幅度。企业要提高营销经济效益,就必须提高销售增长率。影响销售增长率提高的因素很多,凡是影响商品销售量或销售额的因素都是影响销售增长率的因素。这些因素主要包括:增加产品的花色品种,扩大高档高价商品的投放量;创名牌;选择正确的价格策略,扩大销售;搞好促销活动,提高企业和产品的知名度。

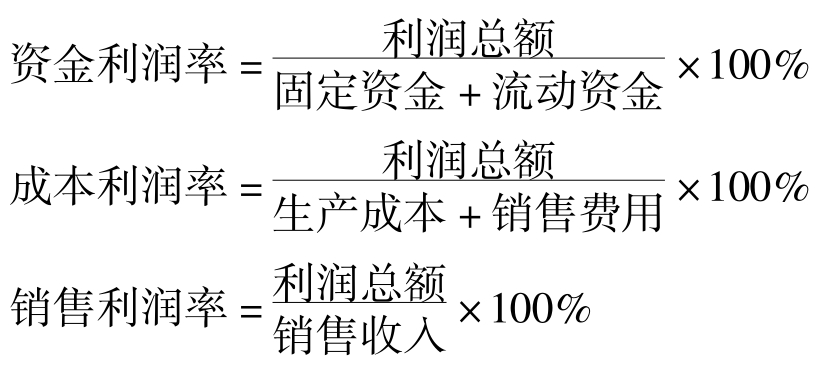

(3)利润率分析。利润率是衡量企业营销经济效益的最重要的指标,是指企业的利润总额与资金占用、劳动耗费、销售收入等指标的比率。由于对比指标的不同,从而形成了不同的利润率,如资金利润率、成本利润率、销售利润率等。用公式表示分别为

从上述公式可以看出,决定利润率大小的因素有两个:一是利润额,在其他因素不变时,只要利润额增大,利润率就会相应增大。二是与利润额比较的各种指标,在利润额不变时,其他指标的变化也会引起利润的提高或降低。例如:企业通过提高资金的利用效率而减少资金占用,或者通过降低生产成本、节约销售费用和增加销售收入,都可以提高企业的利润率。

资金利润率、成本利润率和销售利润率各从不同的角度衡量企业的营销经济效益。资金利润率反映的是企业资金占用的利用效率,成本利润率反映的是企业耗费成本的效果,销售利润率反映的是销售额中包含利润的程度。在这三个评价企业利润率高低的指标中,资金利润率是最主要的,因为资金利润率能够全面反映企业营销经济效益的状况,体现着企业整体营销水平。

(二)效率控制

效率控制就是企业采用有效的方法对营销队伍、广告、销售渠道活动进行控制,从而实现综合效率的最大化。

1.销售队伍效率控制

销售队伍控制要求各级销售经理都应该掌握自己地区销售队伍效率高低的几个关键性指标。这些指标是:

(1)每个推销员平均每天推销访问的天数。

(2)每次推销访问平均所需的时间。

(3)每次推销访问的平均收入。

(4)每次推销访问的平均成本。

(5)每次推销访问的招待费。

(6)每100次推销访问的订货单百分比。

(7)每一期新的顾客数。

(8)销售队伍成本与总成本的百分比。

2.广告促销效率控制

衡量企业从广告支出中获得多大收益,主要应掌握以下统计资料:

(1)每一种媒体类型、每一个媒介工具触及1 000人的广告成本。

(2)每一个媒介工具能够注意、看到、联想该广告的人与该媒介观众的百分比。

(3)消费者对广告内容和广告吸引力的意见。

(4)对于产品态度的事前、事后衡量。

(5)由广告所激发的询问次数。

(6)每次调查的成本。

管理者可以采取一些措施改进广告效率,包括做好产品定位、明确广告目标、预测广告信息、选择较好的广告媒体等。

3.营业推广效率控制

营业推广包括几十种激发顾客和用户的兴趣及试用该产品的方法。为了提高营业推广效率,营销管理者应该坚持记录每一次促销活动及其活动成本对销售的影响,以便寻找最有效的促销措施。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。