二、资产证券化的分类

(一)一级资产证券化与二级资产证券化

从广义上讲,资产证券化包括一级证券化和二级证券化。在证券化过程的初始阶段,资产证券化主要是指在资本市场和货币市场上通过发行证券来融资,即融资者通过资本市场和货币市场的直接融资过程,其所使用的金融工具包括商业票据、企业债券和股票,这种资产证券化属于一级证券化。现在资本市场上所称的资产证券化是指二级证券化,它是指将已经存在的贷款和应收账款等转化为可流动的转让工具的过程。例如将批量贷款进行证券化销售,或者将小额、非市场化且信用质量相异的资产进行结构性重组,汇集组成资产池,重新包装为具有流动性的债务证券。二级证券化是资产证券化的最基本内涵,资产证券化的核心在于对贷款或其他债权中的风险和收益要素的分离和重组,使其定价和重新配置更有效,促使参与方均受益。

(二)存量资产证券化与未来收益资产证券化

从基础资产的角度来看,资产证券化可广义地分为存量资产证券化和未来收益证券化。

根据这种标准,存量资产证券化主要有按揭证券化(MBS)、贷款证券化、信用卡应收款证券化、汽车贷款证券化等。未来收益证券化有道路收益证券化、飞机未来收入证券化、航运收入证券化、房屋的未来租赁收入证券化等。从基础资产或证券化对象的特征来看,未来收益与存量资产既有相同点,又有不同点。相同之处主要是,两种资产或对象都具有稳定的未来现金流。这种共同点也是证券化赖以进行的基本前提。只有存在稳定的未来现金流,证券化赖以进行的信用基础才存在。这种信用基础是有别于传统融资模式的根本所在。传统的信用基础是信用主体的整体信用,而证券化所依赖的信用基础则是可以被隔离的资产,具体表现在未来的现金流入。但是,未来流入不稳定,也不可以成为证券化的对象,原因在于,这种不稳定的现金流无法提供较高的信用支撑,这和作为信用工程的证券化所要达到的信用目标是相悖的。它们的不同也是显而易见的。存量资产证券化的资产多是以契约的方式存在,如应收账款、信用证应收款、按揭贷款等,它们反映的是一种已经存在的债权债务关系。并且,这种契约关系的特点是量的确定性。无论是应收款还是按揭贷款,进入证券化的部分都是确定的。除了契约规定性以外,存量资产的统计规定性主要表现在债权债务关系的消亡过程,如按揭贷款,应收款的还款过程。如对于按揭贷款来说,要发现的统计规定性主要是提前还款的统计规律和违约率,对于应收款来说,主要是发生呆账和坏账的统计规律。所以说,存量资产的证券化既表现出契约规定性,又表现出统计规定性,两者都是存量资产证券化的重要方面。未来收益证券化的基础资产有着不同的特点,只有统计规定性,而没有契约关系的存在。但它有个前提即某种基于资产的权利存在,这种权利既可能是某种资产所有权(如房屋产权),也可能是某种特许经营权(如路桥收费权)。证券化时,该资产不存在其他债权债务关系。但现金流的统计规定性却是存在的。路桥公司一定时期的收费收入虽然会有所波动,但会呈现出一定的稳定性。这种稳定性也是证券化的重要前提之一[12]。

(三)海外资产证券化类型

海外资产证券化比较流行的有:

(1)资产支持商业票据(ABCP),即一种短期资产支持证券品种,基础资产一般为贸易应收款,发行的证券的期限为90天到180天,证券的偿付来源是被聚合的应收款。深圳中集集团的应收款证券化就是典型的资产支持票据(ABCP)案例。

(2)资产支持证券(ABS),即不同于按揭支持证券(MBS)的其他类证券化产品,资产类型包括汽车贷款、信用卡应收款、学生贷款、贸易应收款等。在ABS中可以分为狭义ABS和CDO两类,前者包括信用卡贷款、学生贷款、汽车贷款、设备租赁、消费贷款、房屋资产抵押贷款(home equity loan)等为标的资产的证券化产品,后者是近年来迅速发展的以银行贷款为标的资产的证券化产品。

(四)我国目前的资产证券化类型——信贷资产证券化与企业资产证券化

1.信贷资产证券化

所谓信贷资产证券化,是指在中国境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动。

2005年,信贷资产证券化试点工作在我国正式启动。国家开发银行和中国建设银行作为试点单位,分别进行信贷资产证券化(ABS)和住房抵押贷款证券化(MBS)试点工作。

(1)国家开发银行信贷资产证券化(ABS)方案

国家开发银行实行信贷资产证券化(ABS)的方案,其大致程序是:由中诚信托投资有限责任公司担任SPV,然后购买并持有中小银行企业贷款等信贷资产,再根据这些资产的预期现金流,进行结构性重组,选择符合其证券化要求的资产组合后,通过中介机构进行信用评估以及担保,但此时不急于证券化,而是先规范市场,建立标准。然后根据选择好的证券化资产转换为一定面值的有价证券,并对所对应发行的证券设计分三档:优先级、普通级和次级,再把这些有价证券出售给投资者,从而获得当前的现金收入,以此最终盘活信贷资产。目前是先面向机构投资者、保险公司、财务公司等机构,在银行间市场发行,以后再慢慢向散户扩散。这一过程可能至少要两至三年左右的时间[13]。国家开发银行作为国家级的政策性银行,知名度高、信誉强,其本身就具备发行金融债的功能,可以为重点建设项目和政策性项目向金融机构发行政策性金融债券来筹资。国家开发银行的方案可以综合使用各种信用增级的手段。一方面,国家开发银行以国家信用为本息支付提供担保,另一方面,它还可以使用其他多种信用增级方式,如超额担保、直接追索权和优先/次级证券等,从而提高了抵押贷款证券的信用级别,减少了证券化成本。

(2)建行建元资产支持证券方案

建元资产支持证券的方案中,建行既是委托人同时又是服务机构。产品设计的交易过程是,建行把资产拿出来后委托给受托机构(SPV)——中信信托,在法律上签订信托契约,但贷款的管理服务等还是由受托人反过来委托给了建行,如现金流的管理、到期怎么兑付等等都还是由建行做,建行既是委托人,同时又是一个服务机构。根据资产证券化“破产隔离”和“真实出售”的原则,受托机构接触不到现金,借款人归还的本息现金流由服务机构直接划转到在托管银行下开设的信托账户;交易管理人接受受托机构的委托,根据事先规定的交易合同,向托管银行下发指令,进行资金运作,并由中央国债登记结算公司支付证券投资者本息;并且有投资人大会行使重大事件的决策。还有一个特点是次级债券由建行自己来买,这个设计是一个确保发行成功的回购条款。建行的方案主要参照了中国台湾和日本等国家和地区的一些典型的信托模式的做法,从结构设计上把风险分割,并且进行了分级。最上面的A档是风险最小,但收益也很小;最下面的是D档,风险最高,收益也最大。建行的试点方案从设计来看,投资者承担的风险很小。主要有三个原因,一是建行拿出来试点的成功。不过从总体上讲,建行方案的象征意义大于实际意义,资产证券化的本身目的之一是提高银行资产的流动性,增加资本充足率,但是现在国有商业银行不缺乏流动性。这个方案的意义主要在于它的创新,我们不能把这种创新仅仅理解为一个金融产品创新,而是它引入了一个结构金融的理念和制度体系,把本来只有银行一家承担的风险分散给了广大的投资者[14]。

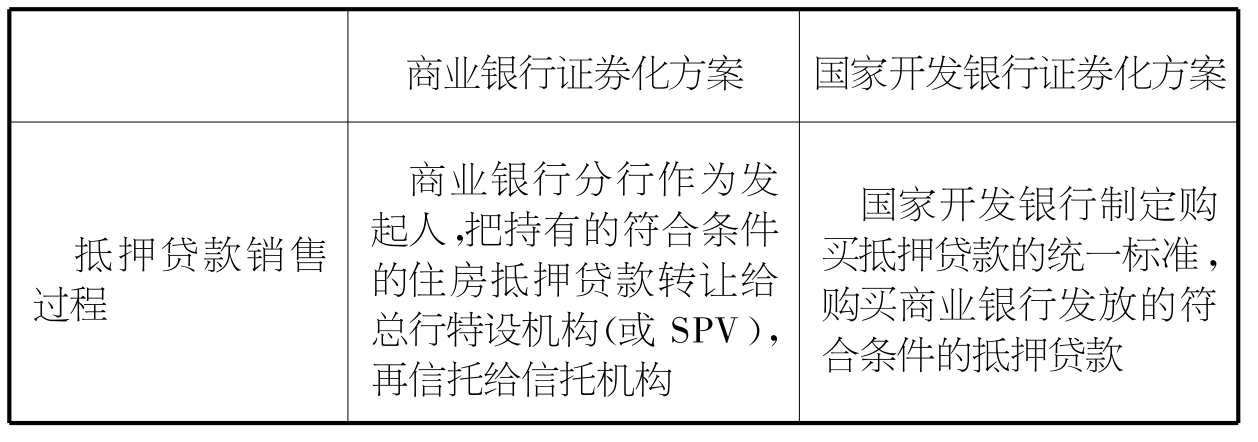

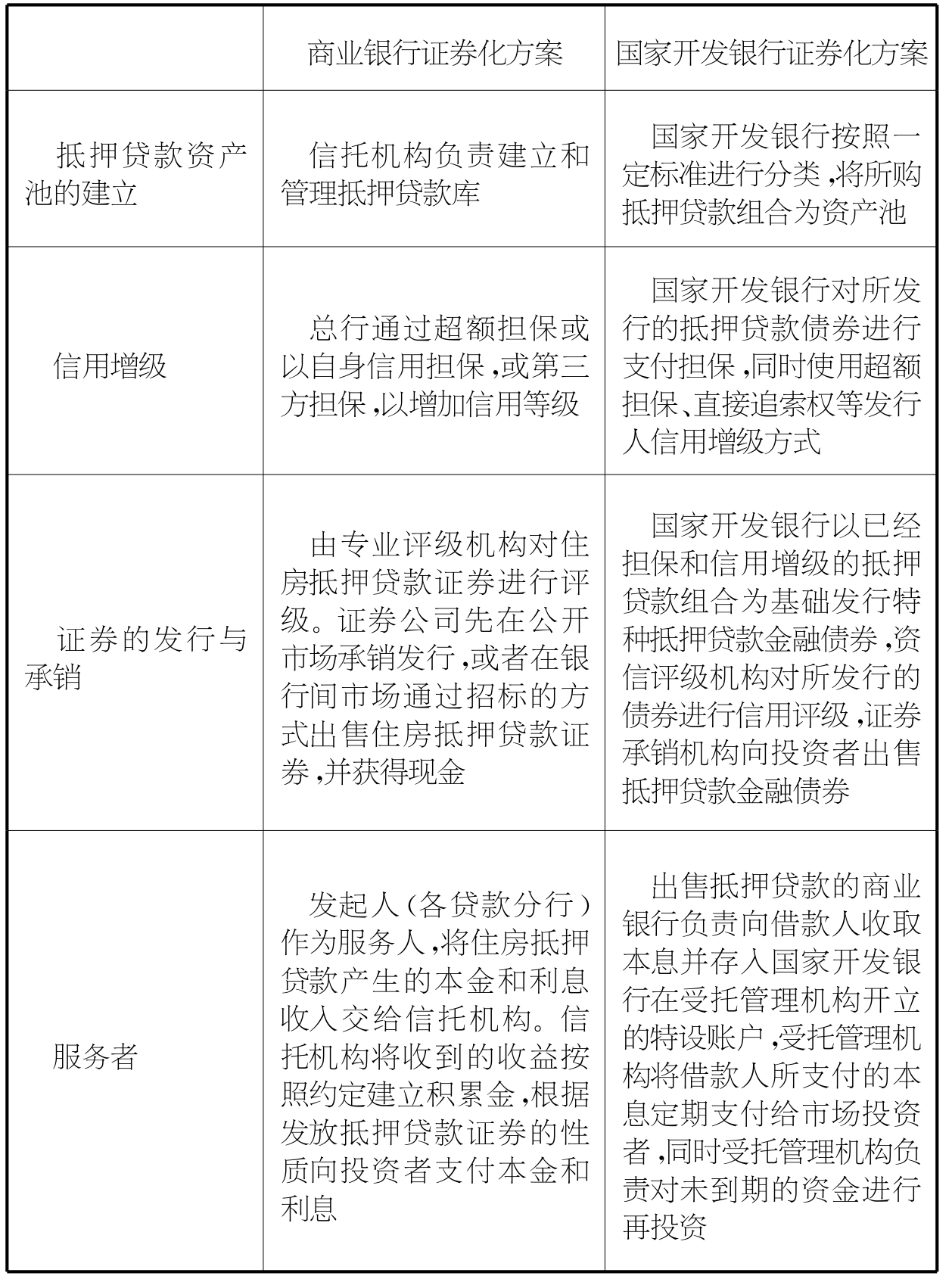

商业银行和国家开发银行证券化方案运作程序比较[15]

续 表

2.企业资产证券化——专项资产管理计划

专项资产管理计划,也叫作企业资产证券化,是以资产证券化专项计划为特定目的载体(SPV),属于固定收益投资产品。参与企业将基础资产转让给专项计划,并由券商作为管理人代投资者持有。其中,以专项计划的基础资产作为企业资产证券化的信用支持,而收益则来自于基础资产未来产生的现金流。

中金公司推出的“中国联通CDMA网络租赁费收益计划”,打响了企业资产证券化“第一枪”。先由企业委托证券公司设立专项资产管理计划,向投资者募集资金,用于收购某项资产的收费权,专项资产管理计划存续期内的账户资产由管理人负责进行现金增值管理,如进入货币市场操作,实现保值和增值。投资者的受益凭证进入证券交易所大宗交易系统的技术平台进行交易,实现流动性。该计划得到了中国工商银行提供的不可撤销的连带担保责任。本次联通计划正是将未来6个月至1年期内CDMA的网络租赁费提前回收,实现了联通以资产进行融资的目标。因此,从产品的实质分析,属于资产证券化业务范畴。但与传统意义上的证券化有所不同,主要体现为券商设立一个专项资产管理计划担任SPV,以期实现资产的破产隔离;同时,采用资产管理的形式实现(实质上属于信托的一种)基于资产的某种权属的转移。与近期国开行和建行推出的资产支持证券相比,本次联通计划有很多不同之处。例如:监管主体,前者是人民银行和银监会,后者是证监会和证券业协会;产品发行依据,前者是《信贷资产证券化试点管理办法》,后者是《证券公司客户资产管理业务试行办法》;受托机构,前者是信托公司,后者是证券公司;资产类型,前者是信贷资产,后者是企业收费资产;发行方式,前者是公开发行或定向发行,后者是非公开发行;流动性市场,前者是银行间市场,后者是交易所市场;主要机构的职责不同,前者是由信托公司协调、管理资产以及相关终结,后者是由证券公司统筹管理,基本上承担了受托人和资产服务商的角色。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。