奥托·鲍威尔1913年出版的著作的第六章,在对卢森堡《资本积累论》进行的评论中,提出了资本有机构成不断提高的4年期资本积累的数字例子,格罗斯曼通过对这部分内容回顾,把鲍威尔的模型扩展到36年,并且证明这一积累过程无法无限期的持续下去。最终资本主义体系将不能生产足够的剩余价值,以满足(1)模型所要求的积累率,和(2)资本家的消费。当后者下降到零时,崩溃就发生了;在这一点出现之前的很长一段时期,严重的经济危机是很有可能发生的。

格罗斯曼的模型可以用表16.1加以概括。 和鲍威尔一样,假定不变资本以每年10%的比率增长,可变资本以每年5%的比率增长。剥削率始终保持在100%,这样,每一年的剩余价值等于使用的可变资本。格罗斯曼假设劳动力价值为单位变量,从而每单位可变资本代表一名工人。假设劳动力以每年5%的比率增长,必须积累足够的剩余价值作为追加的不变资本(ac),以保证其10%的年增长率,必须留出足够的剩余价值作为追加的可变资本(av),以保证其5%的年增长率。资本家的消费是一个剩余量:一旦保证了积累,他们可以消费掉剩下的一切。正如鲍威尔已经发现的那样,均衡增长要求用于积累的剩余价值的比例持续地上升,用于消费的比例稳定地下降。到第35年时,消费量几乎接近于0,如果此时生产继续到下一年,消费量就有可能降为负值。实际上,格罗斯曼认为,这是不可能的,并且“这一体系必然崩溃……[因为]资本家们遇到了麻烦,并且担心继续运转的生产体系产生的成果会全部落入工人阶级手中。”所以即使“忍饥

和鲍威尔一样,假定不变资本以每年10%的比率增长,可变资本以每年5%的比率增长。剥削率始终保持在100%,这样,每一年的剩余价值等于使用的可变资本。格罗斯曼假设劳动力价值为单位变量,从而每单位可变资本代表一名工人。假设劳动力以每年5%的比率增长,必须积累足够的剩余价值作为追加的不变资本(ac),以保证其10%的年增长率,必须留出足够的剩余价值作为追加的可变资本(av),以保证其5%的年增长率。资本家的消费是一个剩余量:一旦保证了积累,他们可以消费掉剩下的一切。正如鲍威尔已经发现的那样,均衡增长要求用于积累的剩余价值的比例持续地上升,用于消费的比例稳定地下降。到第35年时,消费量几乎接近于0,如果此时生产继续到下一年,消费量就有可能降为负值。实际上,格罗斯曼认为,这是不可能的,并且“这一体系必然崩溃……[因为]资本家们遇到了麻烦,并且担心继续运转的生产体系产生的成果会全部落入工人阶级手中。”所以即使“忍饥 挨饿”,资本家阶级也不愿再继续进行积累。

挨饿”,资本家阶级也不愿再继续进行积累。

根据格罗斯曼的理论,如果我们考察一下第35年结束时的情形,经济崩溃的含义就变得非常清晰了。假定追加的不变资本是对剩余价值的第一项扣除,在第36年,c=5616200(与前一年相比增加了10%)。由于资本家的消费事实上不可能为负,所以设它为0。所有在第35年生产的余下的剩余价值(525319-510 563=14756)被用作追加的可变资本的积累,使其从525319升到540075;与上一年相比,增长了2.81%。由于劳动力增长了5%,达到551584,现在就有11509个失业的工人。不变资本的剩余也出现了。第36年要求的(虽然格罗斯曼没有明确地加以说明,但是根据技术条件可以推断)不变资本对可变资本的比率是:

但是只有540075单位的可变资本可供使用。给定10.18的资本有机构成,能够被使用的不变资本为:

(540075)×(10.18)= 5499015

这产生了117185单位的过剩生产能力。这种情况正好符合《资本论》第三卷中以“人口过剩时的资本过剩”为标题的那一节中说明的情况。这也意味着,在利润率尽管在下降、但仍然等于8.7%时,产生了“资本的过度积累” 表16.1 格罗斯曼的积累模型

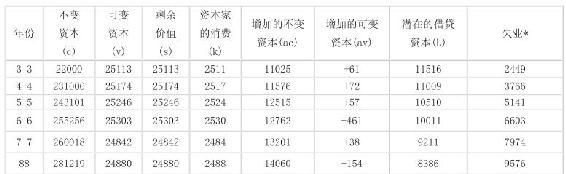

表16.1 格罗斯曼的积累模型

当然,这个数字例子只是说明性的。在一般意义上,哪一年发生崩溃,取决于资本的有机构成、不变和可变资本的增长率,以及剥削率的大小。举个例子来说,如果最初的有机构成是8而不是2,积累早在第5年就不可能持续下去了;如果不变资本的增长率是20%而不是假定的10%,崩溃将发生在第8年。一个大于100%的剥削率将把崩溃发生的时间推迟到35年之后。可变资本增长率的下降可能会导致不同的结果,这取决于它们对剩余价值生产的影响。如果由于实际工资的下降,可变资本的增长不那么迅速,资本积累就会从中受益。然而,如果可变资本增长的减速是因更低的人口增长率引起的,崩溃就会提前来临(这些结论的代数形式在本章附录中进行讨论)。格罗斯曼指出,资本家会通过削减工资或资本输出对过度积累做出反应。如果这两种增加剩余价值的方法都不足以避免崩溃的威胁,资本家就会降低积累率;他们会早至第21年时就这样做,因为在这一年他们的消费开始绝对的下降。随后,在任何情况下,独立于技术进步的劳动替代效应的失业都会随之发生。

格罗斯曼预计,资本主义体系不会一次性彻底地崩溃,而是会发生一系列一次比一次更为严重的危机。只有当起反作用的趋势(以下将要讨论)不再起作用时,“最终的危机”才会爆发。 危机起到一种“修复过程”的作用,恢复了继续积累的前提条件。11 55商业循环的周期性,无论是资产阶级经济学家还是马克思主义经济学家都还未能加以解释,它只能“以一种纯粹演绎的方式……并作为已经形成的再生产机制中基本要素的必然结果”加以解释。从而,它取决于有机构成、剥削率、不变资本和可变资本增长率的大小。

危机起到一种“修复过程”的作用,恢复了继续积累的前提条件。11 55商业循环的周期性,无论是资产阶级经济学家还是马克思主义经济学家都还未能加以解释,它只能“以一种纯粹演绎的方式……并作为已经形成的再生产机制中基本要素的必然结果”加以解释。从而,它取决于有机构成、剥削率、不变资本和可变资本增长率的大小。

格罗斯曼没有明确地说明怎样从他的数字例子中推出周期性波动。然而,他的确从一个非常不同的视角提出了一个危机模型,这种视角包含放松积累率和劳动力增长率保持平衡这一最初的条件。现在,假定资本家每年增加5%而不是10%的不变资本,同时,相应地减少对可变资本的积累,他们剩余的储蓄被留下来为未来的积累提供资金。这将对劳动力市场和货币市场产生影响。失业将会因积累率的下降而上升。这将迫使实际工资下降并提高剥削率,从而导致积累率的重新上升。此外,由于资本家把他们过剩储蓄作为“借贷资本”借出,贷款的利率就会下降,这再一次成为积累的促进因素。与此同时,利润率继续下降。伴随着资本积累率的升高,资本家的净金融资产的价值会下降。当它降至零的时候,就会发生过度积累的危机。整体的效应是提高了周期的幅度,结果产出和失业的波动越来越猛烈。

表16.2和16.3概括了这个过程。在这里,资本有机构成的初始值为8。表16.2

忽略了工资和利率变化对积累率的影响,表16.3考察了这个问题。 在表16.2中,不变资本以每年5%的稳定比率增加,由第一年的200 000上升到第二年的210 000;可变资本增加的更为缓慢,从25000上升到25056。这保证了有机构成处于如果不变资本每年增加10%,可变资本每年增加5%时能够达到的水平:

在表16.2中,不变资本以每年5%的稳定比率增加,由第一年的200 000上升到第二年的210 000;可变资本增加的更为缓慢,从25000上升到25056。这保证了有机构成处于如果不变资本每年增加10%,可变资本每年增加5%时能够达到的水平:

(2 2 0 0 0 0) ÷(2 6 2 5 0) = (2 1 0 0 0 0) ÷ (2 5 0 5 6) = 8.3随后几年的数据以此类推:在某些情况下,它们意味着负的可变资本的积累。假定资本家每年消费他们剩余价值的十分之一。由于剥削率稳定在100%,第一年生产的剩余价值为25 000,其中2500被消费了,10056被用于积累。剩下12444单位的剩余价值被留做潜在的借贷资本(此时它们还没有被借出)。从表16.2可以看到资本家每年可以留出的新的借贷资本量稳步下降。(尽管如此,到第8年结束时,资本家已经拥有了高达85 081的资金储备)。由于劳动力继续以每年5%的比率增长,而可变资本的积累(从而就业增加)变得相当缓慢,失业持续地增加。第一年的时候为0,第二年就达到了1194,因为在增加的1250名工人中只有56个找到了工作。(回想格罗斯曼设定劳动力的价值为单位价值,因此每单位可变资本代表每年只有一名工人就业)。到第8年结束时,24880名工人有工作,9576名工人失业了,此时的失业率为:

(9576) ÷(9576 + 24 880) = 27.8%。

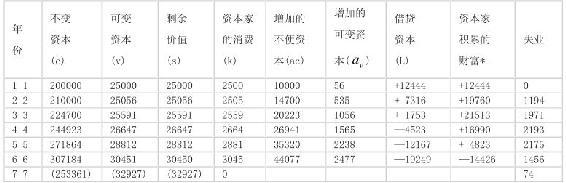

如果资本家的确借出了他们的过剩储蓄,利率将下降;并且,随着失业的上升,真实工资将下降。两个因素都将鼓励进行更快的积累。表16.3说明了它们对模型的影响,如果第一年不变资本以5%的比率积累,那么在接下来的四年中将分别为6%、8%、9%和9.5%。可变资本积累的决定,正如表16.2中表明的那样,由保证有机构成处于假定不变资本始终以10%,可变资本始终以5%的速度增长时的有机构成水平的需要决定。失业水平的计算同以前一样。该体系将在第6年结束之前耗尽其剩余价值。在第4年要求收回贷款的资本家,最终将成为净债务人;积累停止;经济则进入严重的萧条期。这可以被解释为暂时的崩溃 或新的高涨的前奏 (然而,格罗斯曼并没有具体说明什么样的机制能够导致积累重新恢复)。

或新的高涨的前奏 (然而,格罗斯曼并没有具体说明什么样的机制能够导致积累重新恢复)。

表16.2格罗斯曼的危机模型(简单的)

*任一年的失业的增加都等于上一年的v的5%减去上一年的av。

表16.3格罗斯曼的危机模型(复杂的)

*通过加总(正的或负的)当年和以前年份储蓄的借贷资本量计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。