第四节 商品购进业务的核算

根据《小企业会计准则》规定,商品采购业务核算涉及的会计科目有:在途物资、库存商品、商品进销差价、委托代销商品、委托加工物资、应付票据、应付账款、销售费用等。

一、在途商品核算方法

在途商品除了总分类核算外,还要进行明细分类核算,明细账格式及核算方法如下:

(一)在途商品核算方法

见图3-16。

图3-16 在途商品核算方法

(二)在途商品明细账

见表3-3。

表3-3 在途商品明细账

二、商品采购账务处理

(一)按进价记账的账务处理方法

账务处理要点:“库存商品”一律按购进商品的原价记账,进货费用直接记入“销售费用”账户。账务处理方法见图3-17。

图3-17 按进价记账的账务处理方法

图示说明:

①以支票购进商品,商品原价20000元,增值税(进项税)3400元,运费200元。

②商品验收入库,进价20000元。

③购进商品也可不通过在途物资直接记入库存商品。如购进商品10000元,增值税(进项税) 1700元。

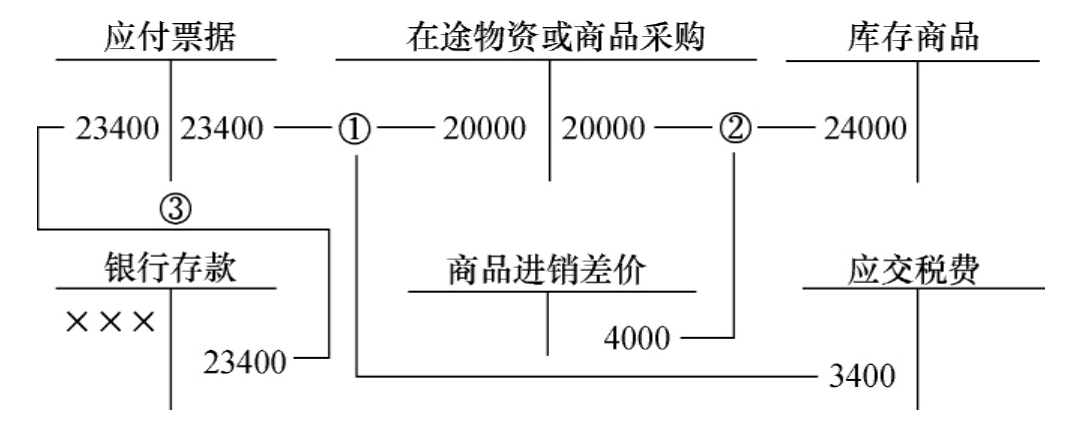

(二)按售价记账的账务处理

账务处理要点:“库存商品”一律按商品售价记账,售价与进价差额记入“商品进销差价”科目。账务处理方法见图3-18。

图3-18 按售价记账的账务处理方法(一般纳税人)

图示说明:

①开出商业承兑汇票购进商品一批,进价20000元,进项税3400元。

②商品验收入库,该批产品进价20000元,售价24000元。

③商业汇票到期支付票款。账务处理同上。

应关注事项:由于不同类别商品进销差价率不同,因此“商品进销差价账”还要按类别设置明细账。对于小规模纳税人,由于增值税的进项税额不得抵扣,应将进项税额加进商品成本。

三、商品购进一般业务的核算(采用数量进价金额核算法)

(一)单据与货物同时到达的核算

【例1】某公司购进钢材10吨,单价2000元,增值税3400元,运费500元(按7%扣除率计算进项税)。当日收到仓库转来的验收入库收货单,经审核无误开出支票结算货款。账务处理见图3-19。

图3-19 单据与货物同时到达的核算

图示说明:

①购进商品物资,同时支付货款。

②物资已验收入库。

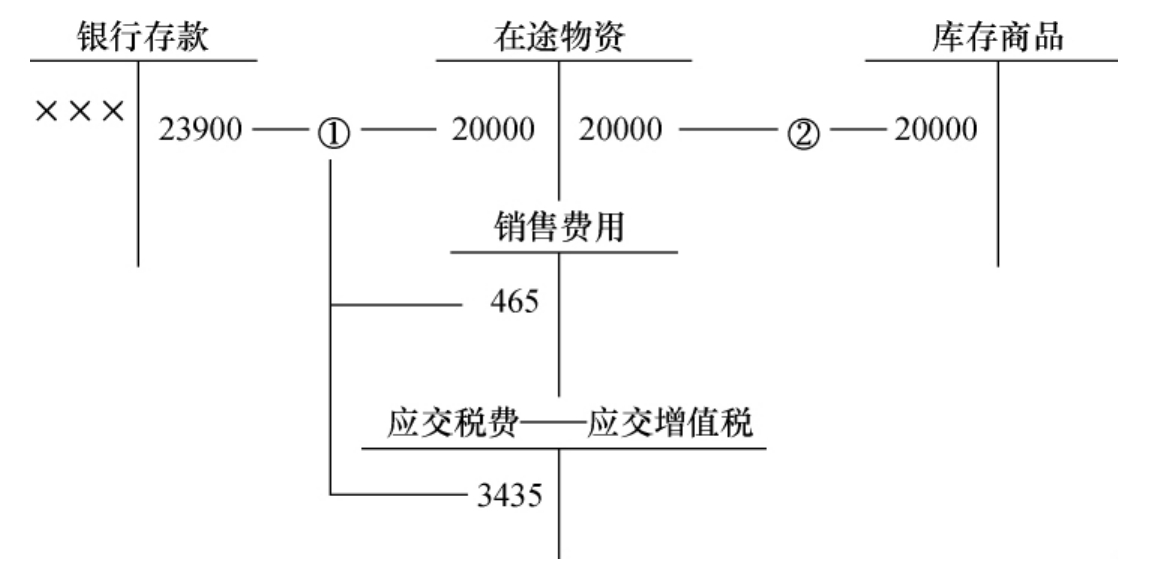

(二)单据先到、货物后到的核算

【例2】某公司4月3日收到银行转来的托收承付单据,购入电冰箱200台,每台1500元,进项税每台255元,运费800元(按7%扣除率抵扣进项税),经审核无误,于4月5日支付了货款。4月25日仓库收到冰箱并验收入库。账务处理见图3-20。

图3-20 单据先到、货物后到的账务处理

图示说明:

①承付托收货款。

②货物验收入库后。

(三)货物先到、单据后到的核算

【例3】某公司6月中旬收到钢材100吨,经与业务部门核对采购合同,价款300000元,已验收入库月末单据未到。到7月5日收到单据,价款300000元,增值税51000元,运费4000元(按7%扣除率抵扣进项税),经审核无误支票付清。账务处理见图3-21。

图3-21 货物先到、单据后到的账务处理

图示说明:

①收到货物验收入库,月末尚未收到发票及单据,可按合同价格估价入账。

②次月初用红字冲回估价入账物资。

③收到发票单据等支付货款。

④结转入库物资金额。

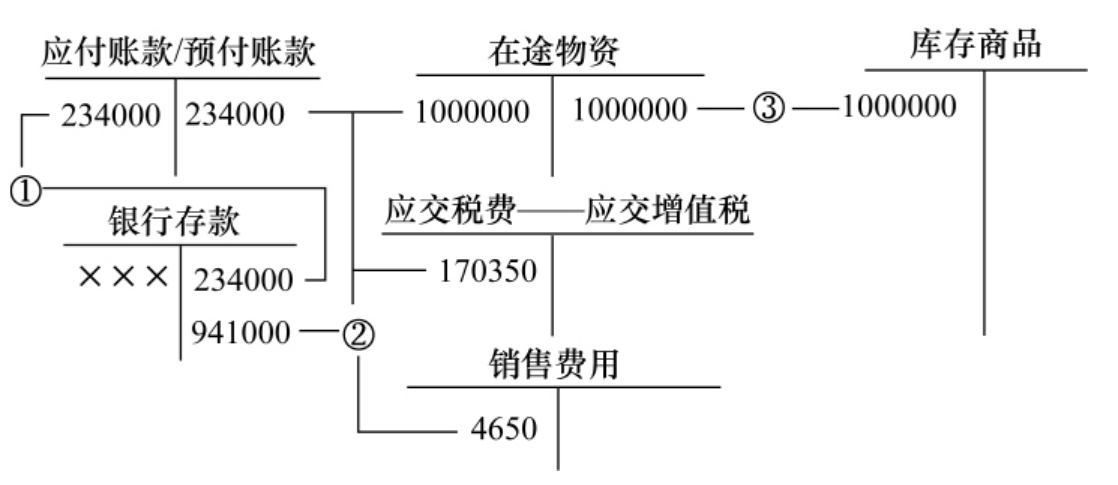

(四)预付货款购进货物的核算

【例4】某机电公司与汽车生产厂签订了购买10辆汽车合同,规定每辆100000元,增值税17000元,机电公司先预付20%货款,运费由厂家垫付,汽车收到后再付剩余货款。账务处理见图3-22。

图3-22 预付货款购进货物的账务处理

图示说明:

①支付预付的货款:(100000+17000)×10×20%=234000(元)。

②收到货物凭证单据后支付余下货款及垫付运费5000元。

③购进物资已验收入库。

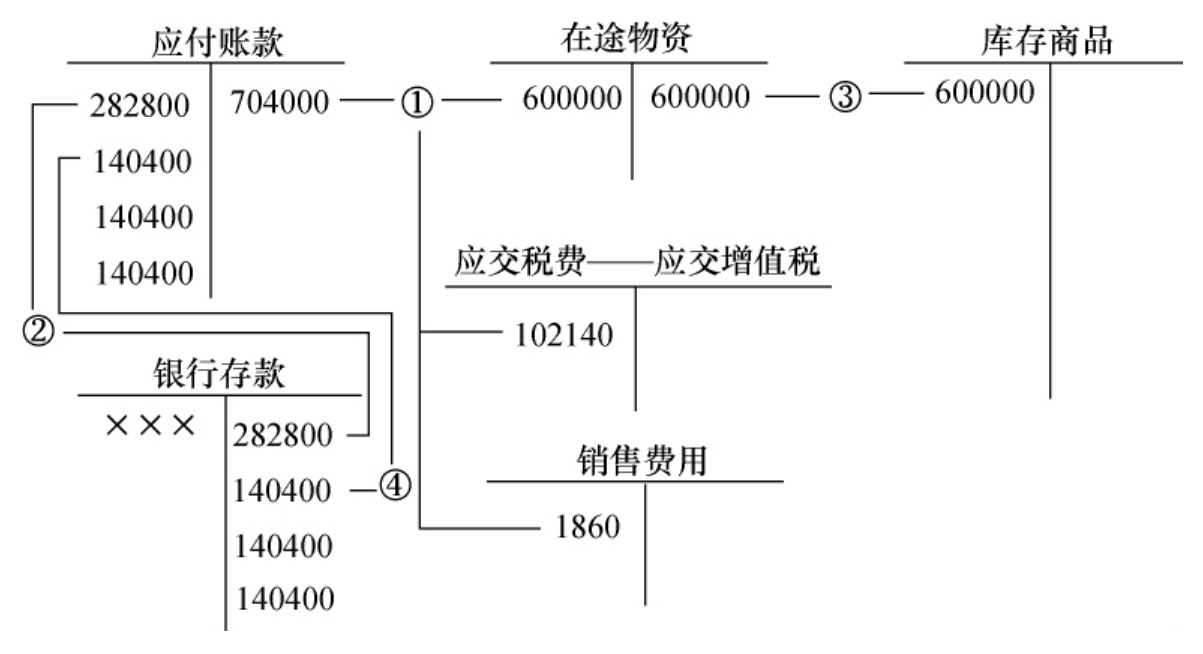

(五)分期付款购进货物的核算

【例5】某金属材料公司与某钢厂签订购销合同,购进钢材200吨,每吨3000元,增值税510元,第一次付货款及税金的40%,其余60%分三个月支付,每次付20%,运费2000元收到单据一次付清。增值税发票已收到,物资已验收入库。账务处理见图3-23。

图3-23 分期付款购进货物的账务处理

图示说明:

①收到增值税发票及运输发票(7%增值税扣除率)。

②支付货款及增值税的40%,运费100%。

③货物已验收入库。

④支付货款及税金的20%为140400元,其余两次账务处理相同。

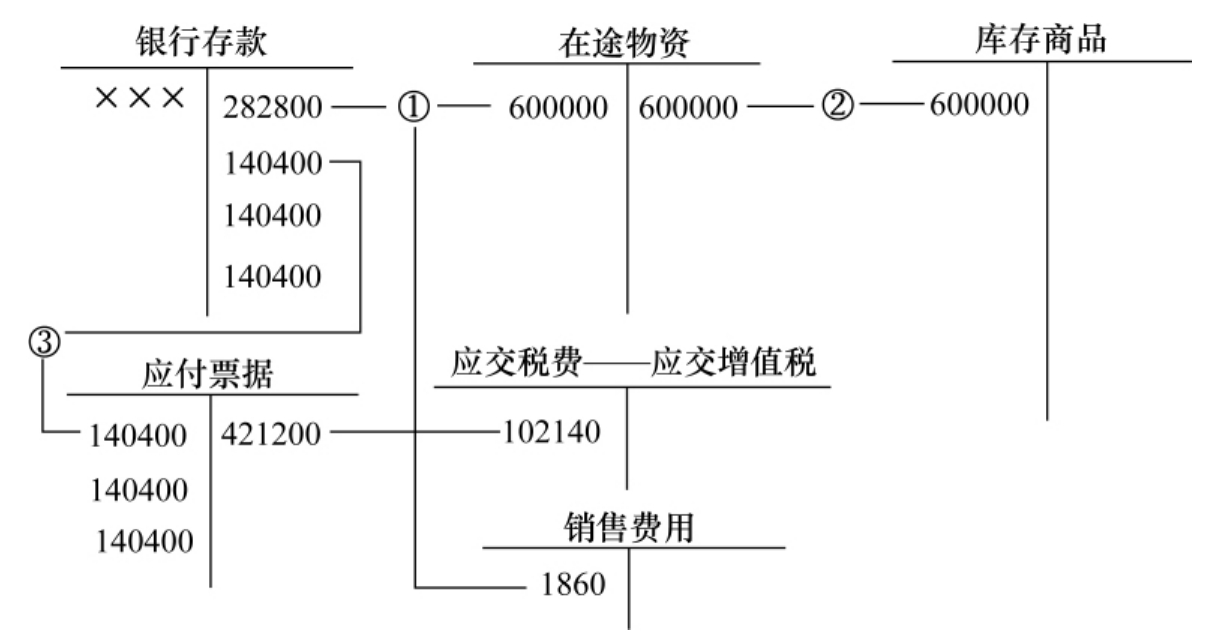

(六)商业汇票购进货物的核算

仍以上例,钢厂要求金属材料公司在支付第一次货款之后,其余三次用三张商业承兑汇票支付,分别为140400元。账务处理见图3-24。

图3-24 商业汇票购进货物的账务处理

图示说明:

①收到单据及发票核对无误,开出支票付40%,其余以汇票付清,物资收到后也可直接记入“库存商品”。

②钢材已验收入库。

③到期后支付商业汇票款,其余两次账务处理相同。

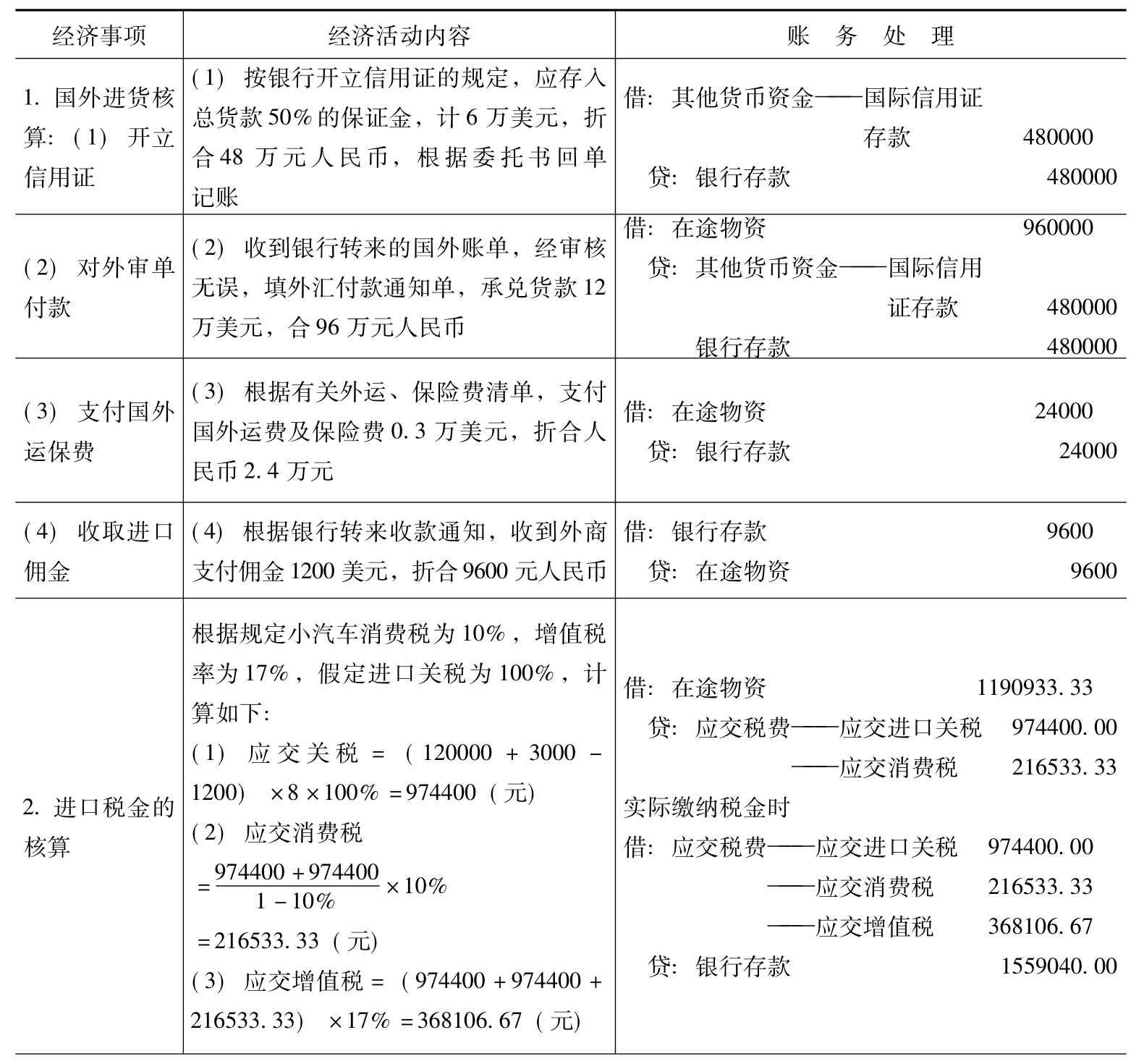

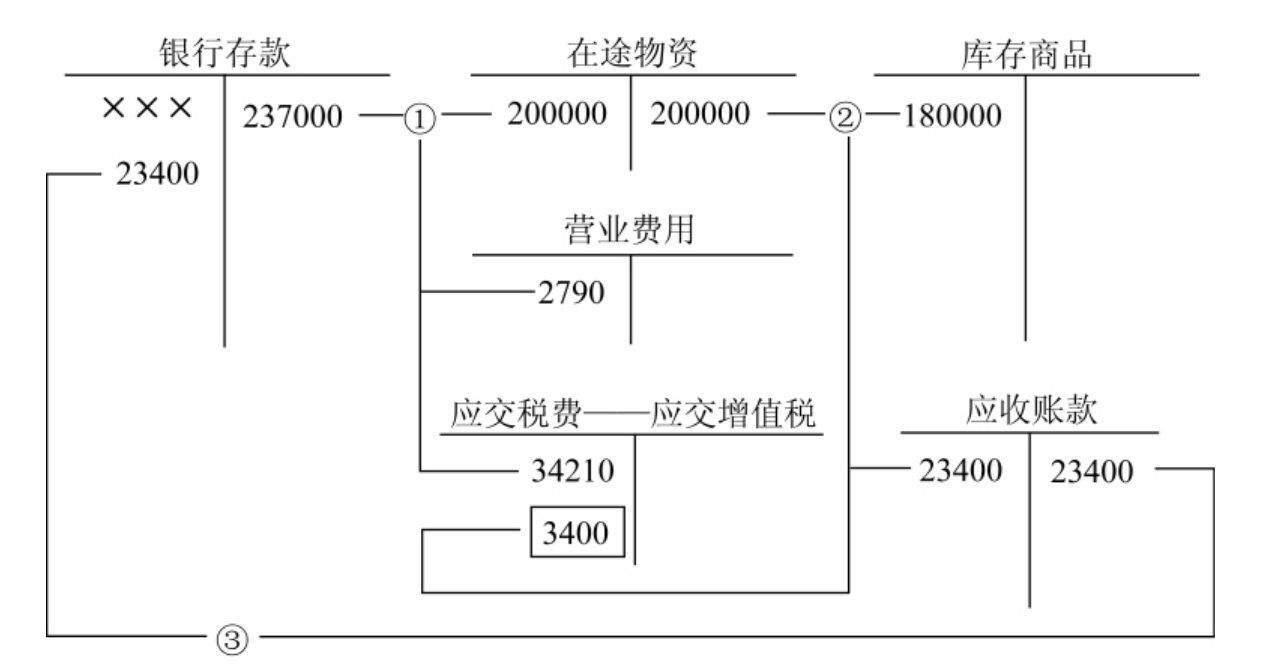

四、进口商品的采购核算

进口商品的采购核算与国内商品采购核算基本相同,但在计算采购成本时有些差异,见图3-25。

【例6】北京国际贸易公司从美国进口小汽车10辆,每辆离岸价12000美元,为计算方便,汇率为1美元=8元人民币。核算过程见表3-4。

图3-25 进口商品采购成本构成及计算

表3-4 进口商品核算实例

续表

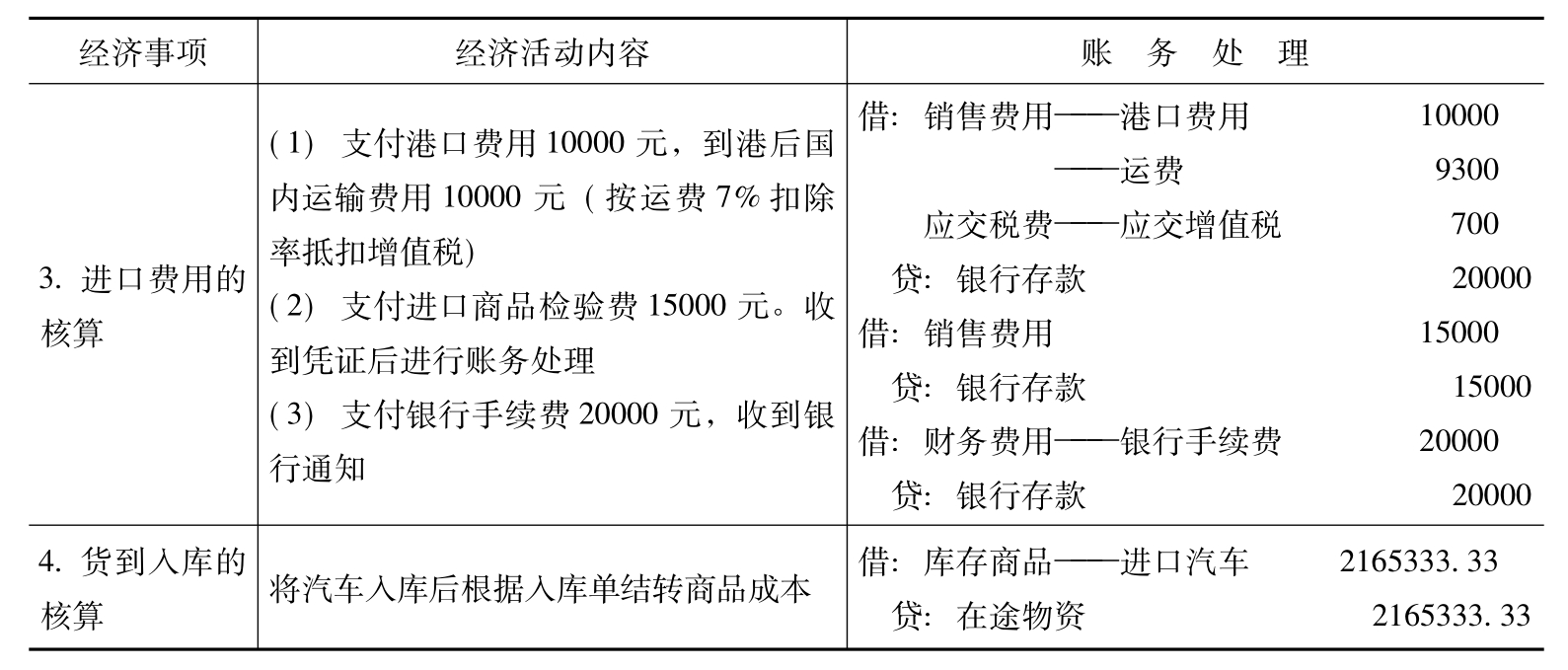

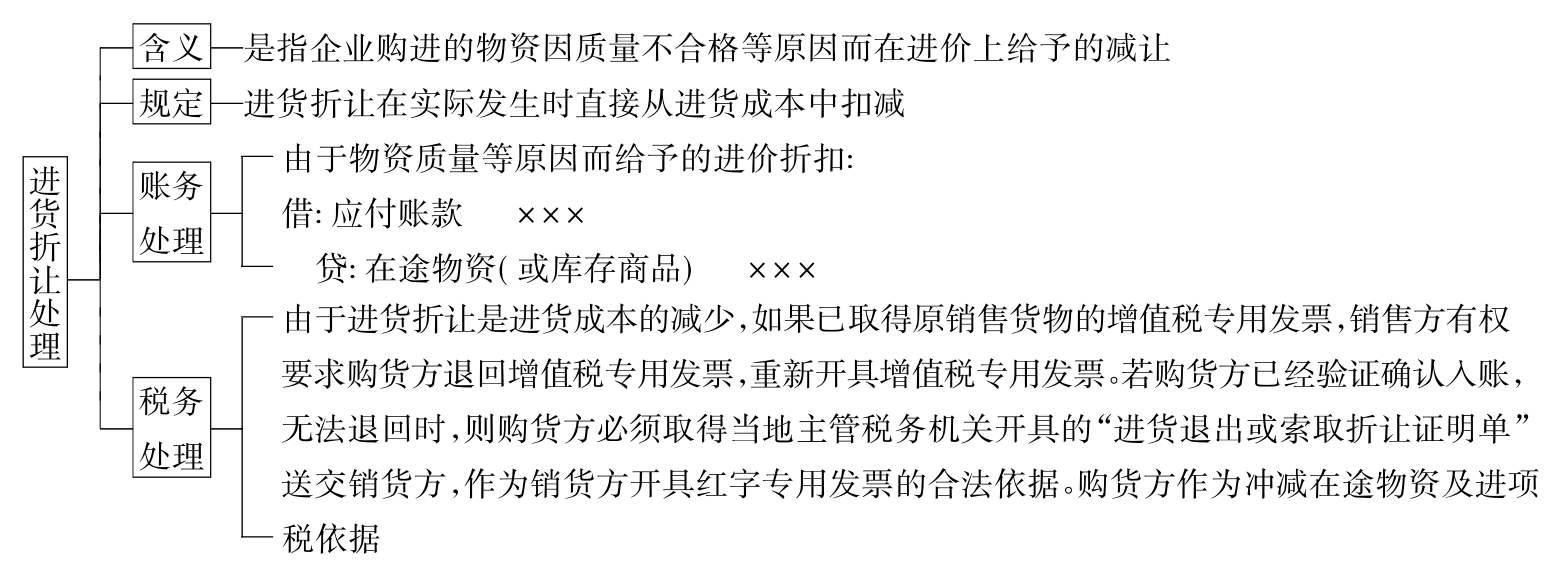

五、进货折扣与折让的核算

(一)进货折扣的核算

见图3-26。

图3-26 现金折扣含义及规定

图3-27 现金折扣账务处理

图示说明:

①购进线材未支付货款。

②线材已验收入库。

③提前付款享受2%优惠,计入财务费用。

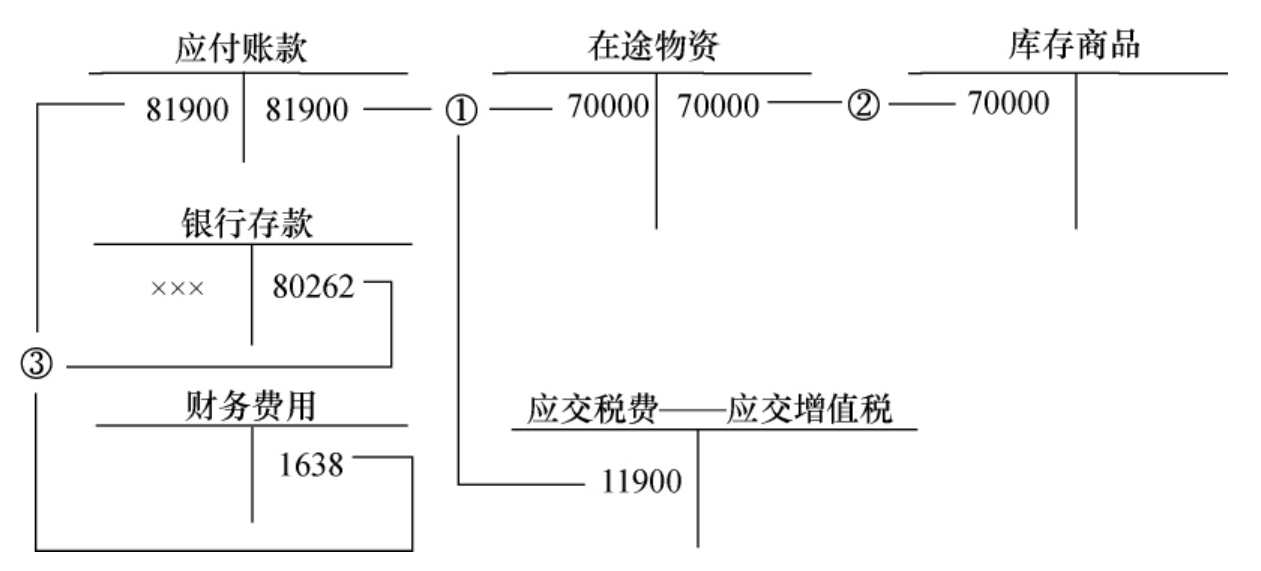

(二)进货折让的核算

见图3-28。

图3-28 进货折让账务处理规定

【例7】某木材公司向光华木材加工厂购进木材一批,收到银行转来托收承付单据,货款200000元,增值税进项税34000元。销售方垫付运费3000元。货款已由银行支付。仓库验收单注明有部分一级红松原木损毁,经与供货方交涉,查明是发货有误造成,同意折让货款10%,并要求将原发票退回重新开具增值税专用发票。由于原发票已验证抵扣无法退回,申请当地主管税务机关出具了“进货退出或索取折让证明单”送给销货方。账务处理见图3-29。

图3-29 进货折让账务处理

图示说明:

①根据托收承付单据支付货款。

②经交涉给10%折让后,并索取折让证明单。

③收到销售方汇来折让款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。