五、模拟和市场竞争策略讨论

本部分将探讨市场的不确定性对企业竞争策略的影响。具体分析σ的变化对企业1或企业2的市场占优投资策略决策的影响。结合式(6-24)和式(6-25)可以分析G(θ)、Λ(θ)同σ之间的关系。

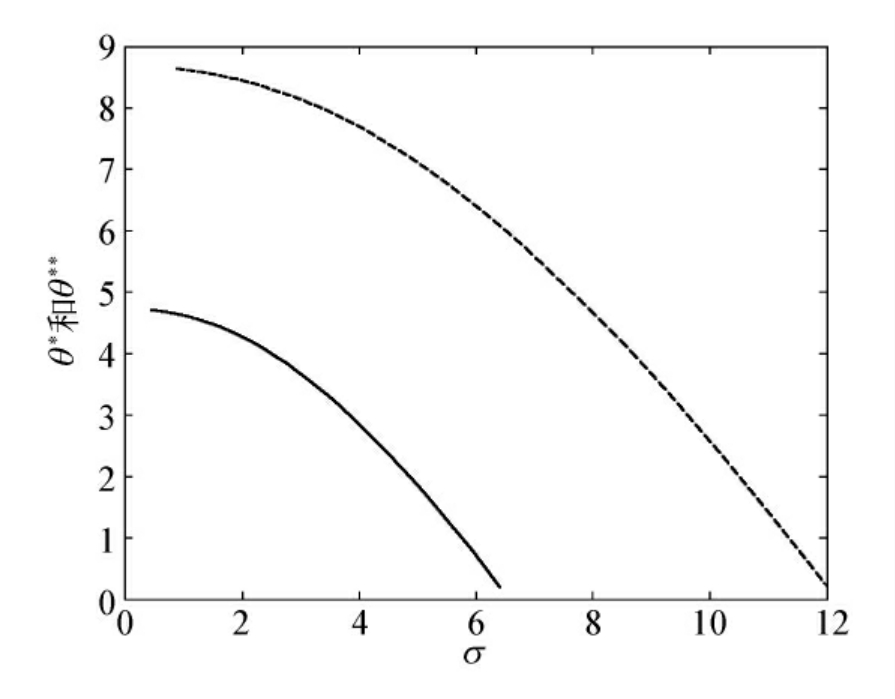

结合经济意义,令θ0=7,c=0.2,I=1,利用Matlab编程进行分析可以得到G(θ)和σ的关系图,见图6-3,其中虚线是G(θ)随着σ变化的曲线,实线是Λ(θ)的变化曲线。另c=0.2和I=1,由式(6-24)和式(6-25)可得θ*、θ**与σ之间的关系,见图6-4,其中虚线表示θ*随着σ变化的曲线,实线表示θ**的变化。

命题6-1:如果企业具有垄断的投资机会,当市场波动变大(即σ增大)时,垄断企业选择进行市场占优投资的可能性增加。

证明:假设企业1具有垄断的投资机会,所以企业2没有机会进行先期的投资。因此企业1是Stackelberg模型中的先动者,而企业2是追随者。由图6-3可见,随着σ增加,G(θ)也增加,表明市场不确定性增加时,市场占优投资实物期权的价值增加,垄断企业应该更愿意进行市场占优投资。由图6-4可见,σ增加时,θ*降低,表明企业愿意进行投资所需的最低市场条件随σ增加而变低。这从另一角度证明当σ增大时,企业更愿意投资。命题6-1得证。

命题6-2:如果一个企业不具有垄断的投资机会,当市场波动越大(即σ增大)时,该企业选择进行市场占优投资的可能性增加。

证明:假设企业1和企业2都有投资机会。由图6-3和图6-4可见,dΛ(θ)/dσ>0,dθ**/dσ<0。所以对一个进行市场占优投资的企业,当市场不确定性增加时,市场占优投资实物期权的价值增加,所以更愿意进行市场占优的投资;θ**随σ的增加而减小,故企业不愿意进行投资的条件也变低,投资激励增加。命题得证。

图6-3 G(θ)和σ的关系

图6-4 θ*、θ**与σ之间的关系

命题6-3:随着市场波动变大(即σ增大)时,不具有垄断投资机会的企业进行投资的激励比具有垄断投资机会的企业更强。

证明:如图6-3,随着市场波动增加,Λ(θ)增加幅度比G(θ)增加更快,这表明当θ0一定时,随着市场波动增加,不具有垄断投资机会的企业进行投资的期权价值比具有垄断投资机会的企业大,即进行市场占优的投资激励更大;并且不具有垄断投资机会企业的投资期权增加速率比具有垄断投资机会企业快,因而不具有垄断投资机会企业进行市场占优的投资激励增加更快。另外,如图6-4,随着市场波动增加,θ**下降的速率比θ*大,θ*和θ**之间的差距不断增加,这表明随着市场不确定速率增加,不具有垄断投资机会的企业进行市场占优投资的条件θ**下降更快,即投资激励更强。命题6-3得证。

命题6-4:当市场条件满足θ**≤θ0≤θ*时,如果一个企业进行市场占优投资,另一个企业最优的选择是投资;如果一个企业不进行市场占优投资,另一个企业最优的选择是不投资;在混合策略中,当市场波动不变时,企业进行投资的概率会随着θ0的增加而降低;在混合策略中,随着市场波动变大(即σ增大)时,企业进行投资的概率增加。

证明:见表6-2,如果企业1选择投资,那么企业2市场占优投资期权的价值Λ(θ)大于零,因此企业2的最优选择是投资;如果企业1不进行投资,那么企业2市场占优投资期权的价值G(θ)小于零,企业2最优的选择是不投资。

对式(6-28)求导来分析投资概率与市场波动σ或者市场状态θ0的关系较复杂,所以本文应用Matlab编程计算进行分析。对式(6-28)进行模拟,令c=0.2,I=1,σ=1,可得图6-5。如图可见,当市场波动一定时,随着时常状态θ0增加,企业的投资概率下降。当θ0=4.626时,企业进行投资的概率为1,此时θ0恰好等于图2中当σ=1的θ**;当θ0=8.624时,企业进行投资的概率为0,此时θ0恰好等于图6-1中当σ=1的θ*。

图6-5 x与θ0的关系

令c=0.2,I=1,θ0=7,对式(6-12)进行模拟,可得图6-6。由图可见,当θ0一定时,随着σ的增加,企业进行投资的概率x不断增加。综合上面分析,命题得证。

图6-6 x和σ的关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。