【摘要】:二、总资产报酬率资产报酬率是评价企业获利能力的重要指标,根据不同的分析目的,作为分子的“收益”的内容可以有所不同,可以是不包括其他收入和费用在内的营业收益,也可以是包括利息费用和所得税在内的息税前收益或是包括税后利息费用在内的税后收益。其计算公式如下:从式中可以看出,资产报酬率可分解为两个指标:税后销售收益率与总资产周转率。

二、总资产报酬率

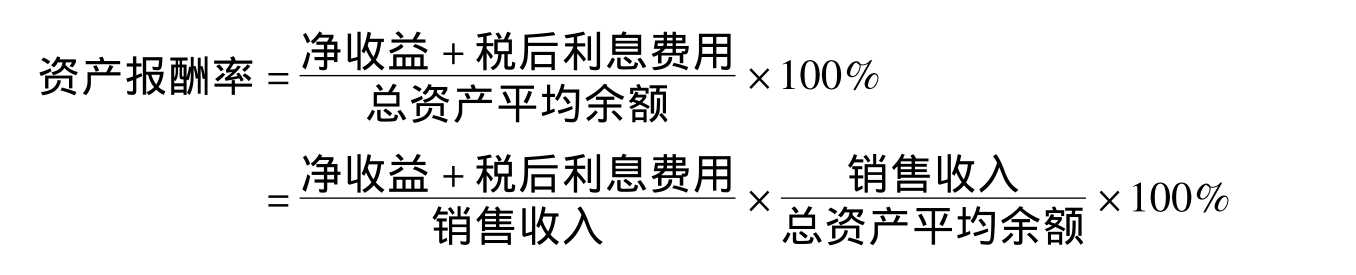

资产报酬率(Returnon Assets)是评价企业获利能力的重要指标,根据不同的分析目的,作为分子的“收益”的内容可以有所不同,可以是不包括其他收入和费用在内的营业收益,也可以是包括利息费用和所得税在内的息税前收益或是包括税后利息费用在内的税后收益。由于资产报酬率考察的是全部资产,理应不受资金来源的影响,所以在计算资产报酬率时,常用的是包括利息费用在内的税后收益。其计算公式如下:

从式中可以看出,资产报酬率可分解为两个指标:税后销售收益率与总资产周转率。税后销售收益率除考虑了税收因素外,同上述销售利润率内容一致可以反映企业在销售和费用控制方面的努力,资产周转率则体现了企业资产的利用效率。如果宁兰公司的实际所得税率2006年为27.18%,2005年为30.77%,2005年初总资产为$81000000,宁兰公司2006和2005年的资产报酬及相关指标如表13-11。

表13-11 宁兰公司2006和2005年的资产报酬及相关指标 单位:千美元

提高销售利润率或加速资产周转都可改善资产报酬率,宁兰公司的销售利润率2006年有较大幅度下降,而资产的利用效率则有所改善。可见宁兰公司还应加强费用的控制与管理,应与同一行业类似规模企业的资产报酬相比较,分析资产报酬的变动趋势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。