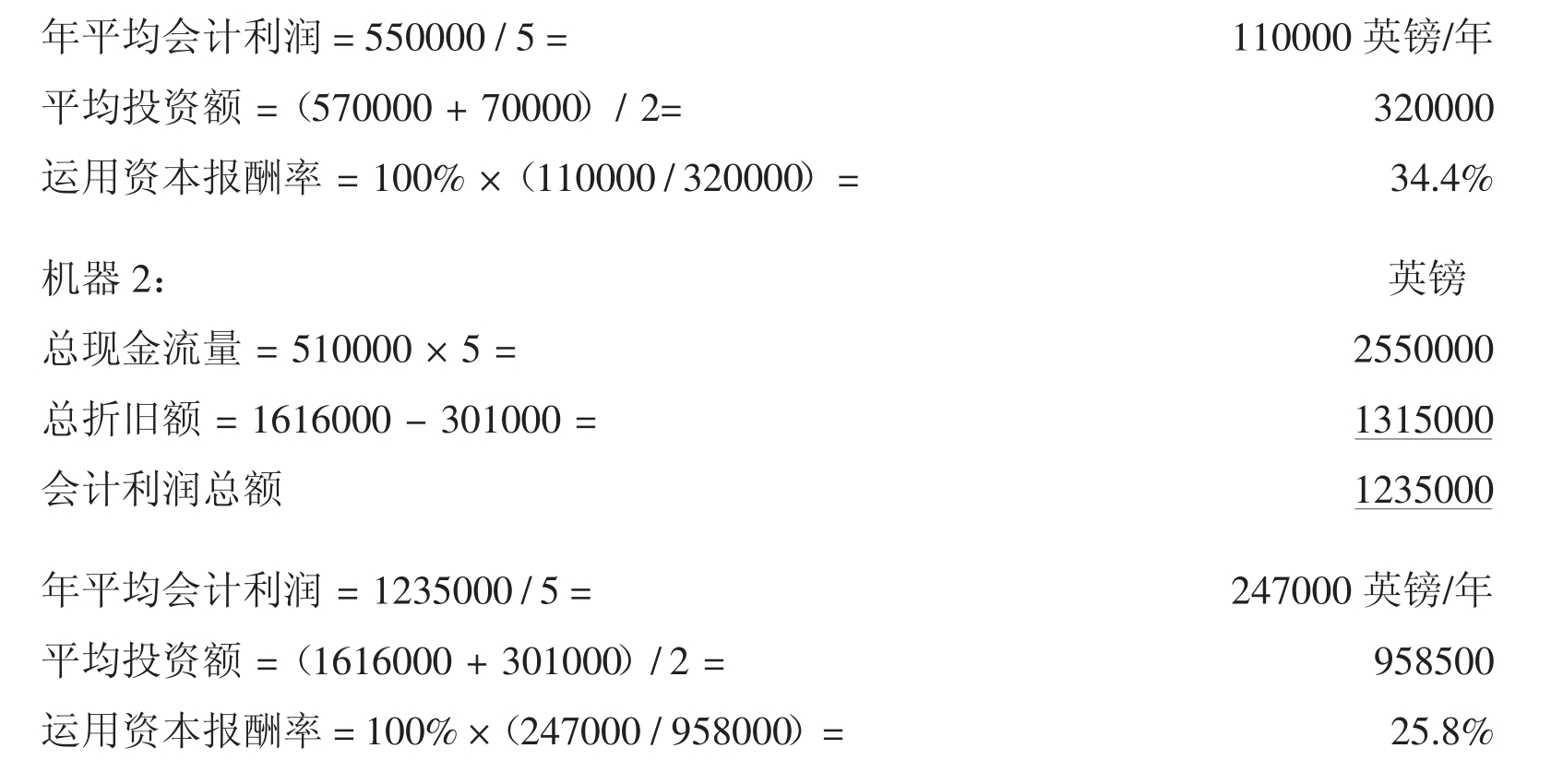

例 运用资本报酬率法运用举例

Carbon公司打算新购一项机器设备,现有两个备选方案。两种备选方案下机器设备的使用年限均为5年。机器1的购买价格为570000英镑,产生的年现金流量(现金收入-现金支出)为210000英镑,五年后其残值为70000英镑。机器2的购买价格为616000英镑,产生的年现金流量(现金收入-现金支出)为510000英镑,五年后的残值为301000英镑。该公司使用直线法计提折旧。

要求:计算两种机器的运用资本报酬率,解释决策原因。

参考答案:

通过比较可以看出应选择机器1,因为在只能购买一台机器的情况下,机器1的运用资本报酬率比机器2高。

3.2.1 运用资本报酬率法的优点

尽管运用资本报酬率法进行投资决策缺少可靠的理论基础,但却有很多理由使其得以广泛运用。例如,它以我们熟悉的百分比指标表示,只需比较决策方案与公司现有的运用资本报酬率这一进行财务分析、评价公司业绩的基本会计指标即可(见第二章2.4. 3) 。此外,这种方法简单易行,并可用于互斥方案的决策选择。与回收期法不同,它考虑了投资周期内产生的所有现金流量,能够通过比较备选方案与企业要求的运用资本报酬率(如企业当前的运用资本报酬率或某个临界报酬率)的大小,以此决定项目方案是否可行。

3.2.2 运用资本报酬率法的缺点

尽管运用资本报酬率法能为投资决策提供有用信息,但它作为一种投资评价方法也有重大缺陷。例如,它不是建立在现金流量,而是会计利润基础上的,而会计利润容易被企业操纵,并且与股东价值最大化这一根本目标不直接相关。此外,这种方法使用平均利润,因此忽略了货币时间价值。

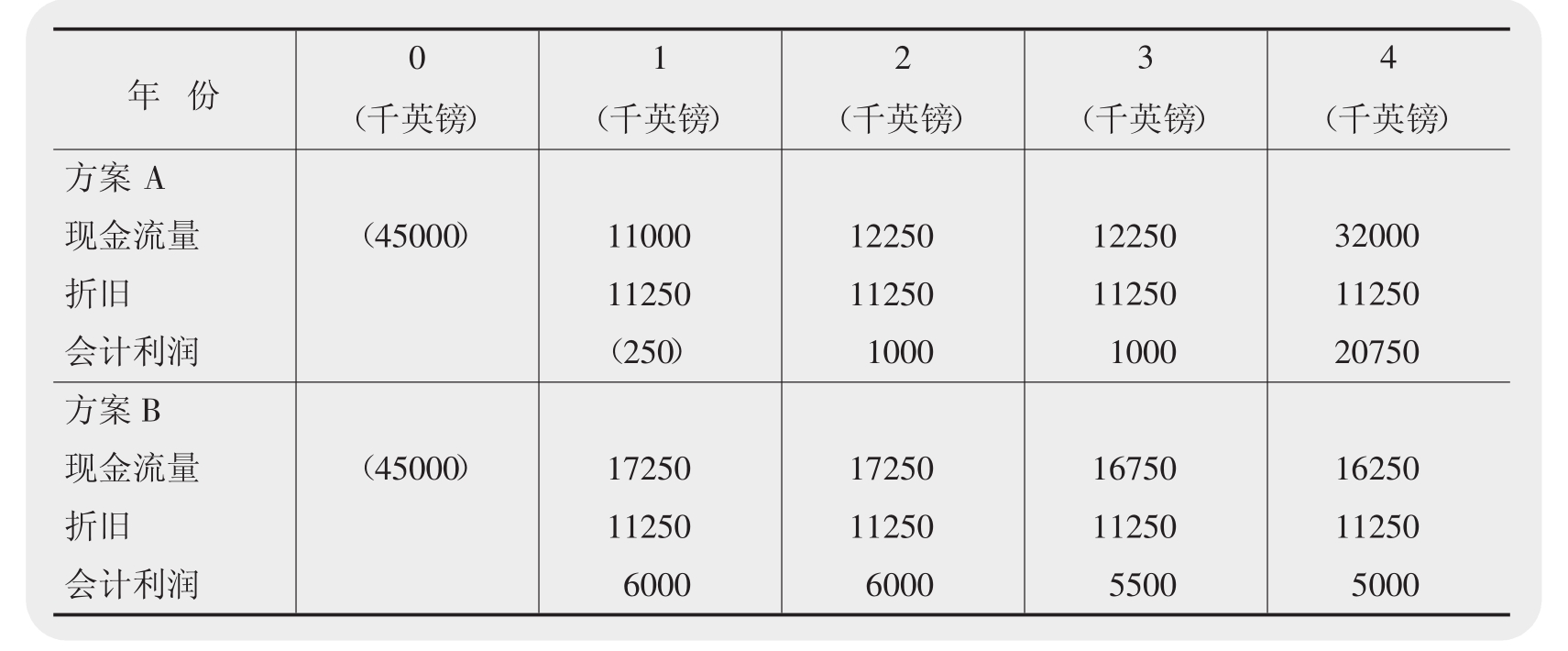

让我们来看表3.3中的两个方案A和B。两个方案的平均投资额相同,均为:

45000 /2 = 22500(千英镑)

两个方案的年平均会计利润也相同,即:

方案A: (-250 + 1000 + 1000 + 20750)/ 4 = 5625 (千英镑)

方案B: (6000 + 6000 + 5500 + 5000)/ 4 = 5625 (千英镑)

因而,它们的运用资本报酬率也是相同的:

ROCE (运用资本报酬率)=(100×5625)/ 22500 = 25%

但方案B各年的现金流量是均匀的,而方案A在前三年的现金流量很小,只是在最后一年现金流量大。可以看出,尽管两个方案运用的资本报酬率相同,但是方案B获取的利润的方式更好些,因此优于方案A。

表3.3 显示运用资本报酬率法使用平均会计利润,因此忽略时间价值

运用资本报酬率法更严重的缺陷是:这种方法不考虑时间价值,因此给予不同时点发生的现金流量相同的权重。而且它也不考虑项目的周期,甚至忽略项目的投资规模。由于上述原因,根据运用资本报酬率法无法判断投资项目能否为企业增加价值。要想知道投资项目能否为企业增加价值,得使用贴现的现金流量法,其中最为广泛接受的是净现值法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。