项目的特定报酬率

从资本资产定价模型中得到的一个见识是,任何资本投资的必要报酬率都应该与该投资的风险相联系。对一家公司而言,确实不存在类似于必要报酬率的东西。除非公司所有的项目恰好具有相同的风险,否则公司应该对每一个项目采用适合其本身的必要报酬率。

可以选用的方法:

■部门的必要报酬率

■项目分类法

■项目分析方法

部门的必要报酬率

许多大公司是由部门组成的,这些部门本身可能在不同的行业运营。例如,一家公司可能涉足药品制造以及经营连锁药店。它可能酿酒,还可能拥有酒店。这些运营的风险特征可能存在相当大的不同。在这种情况下,一种适当的解决方法是将每一个部门看做一个独立的非上市公司,采用前面“非上市公司”部分所描述的程序。检验这个过程所得到结果的一个标准是,各部门β值的平均值(以各部门的价值加权平均)应该等于该公司的综合β值。

这是一种被广泛采用的技术。这种技术肯定可以增加价值,尽管人们将经常发现不同部门的必要报酬率差别不大——经常彼此相差不到1%。

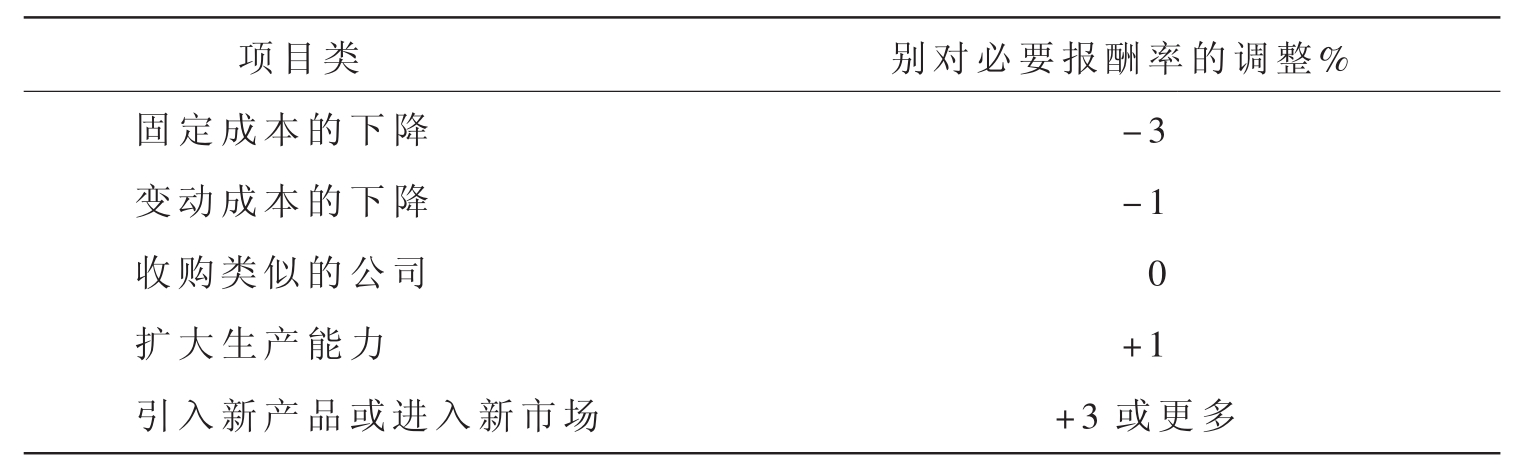

项目分类法

项目的基本特征可以很好地体现它的风险水平。降低成本的项目往往是低风险的。而与增加公司的收入流有关的项目风险较大。在实践中运用这些见解不是容易的事情。适当的调整的规模是什么?关于这方面的可靠的定量性数据很少。然而,下文所示的表格似乎具有直观的说服力,它很实用,且使用简便。这一技术假定已经计算出公司的综合必要报酬率。

这类体系得到了广泛的应用,尽管他们可能不如部门的必要报酬率方法那么常见。“项目类别”调整倾向于比一般的“部门”调整大,可能使评估过程更具有价值。

表4.1

项目分析方法

这种技术要求下列内容。

■行业中“资产的β”(β1)。这只是在相关的生产线上进行专业化生产的一组公司的“资产的β”的平均值。

■项目的收入敏感性(SR)。它的定义是与行业收入1%的上升/下降相联系的项目收入上升/下降的百分比。

■相对于行业而言,项目的经营杠杆。经营杠杆指的是1%的销售收入变化所引起的经营收入变化的百分比。经营收入(OR)是扣除利息和折旧费用之前的现金流量。实际上,经营杠杆是表示项目的资本结构中固定(相对于产量而言)成本(FC)的相对重要性的指标。特别地,项目的经营杠杆(GP)可以定义如下:

GP=(OR+FC)/OR

在不同的年份,OR和FC的数值可能不同,在这种情况下,应该使用在项目的使用年限内这两个数量的现值。

行业的经营杠杆的定义是类似的。这样一来,“项目的β”(βP)的计算是:

βP=β1×SR×GP/GI

然后,使用资本资产定价模型将βP直接转成一个必要报酬率。这不是一个可以精确地应用的简单公式,可能有必要对所需要的数字进行粗略的估计。

不管怎么说,这种方法很好地将注意力集中在将增加或降低风险的项目的特征上,并说明了如何对必要报酬率进行相应的调整。

设想一家汽车制造商正计划制造一款新型的豪华运动车。与一般的汽车制造项目使用的必要报酬率相比,这个项目的必要报酬率应有多大的不同?

与低级汽车相比,豪华汽车的销售收入在一个经济周期内的波动是比较大的。所以,这个项目的SR将大于1,并将使必要报酬率上升。

如果使用传统的制造技术,这个项目的经营杠杆将可能达到行业平均值。然而,如果公司决定使用复合材料而不是钢材料制造车体,并将车体的制造外包给一家专门生产复合材料的厂家,那么,空间以及设备等固定成本将显著下降。这种变化将说明项目分析中较低的必要报酬率是合理的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。