2.5 资产市场的稳定性与风险分析

2.5.1 资产价格波动大,房地产价格泡沫凸现

后危机时期我国的资产价格大幅波动,股票市场先涨后跌,震荡较大;房地产价格泡沫膨胀,资产型通胀不容忽视。2009年以来,上证综指大幅反弹,从2008年末的1 820点上涨到2009年12月末的3 277点,涨幅逾80%;但2010年末,上证综指又跌至2 808点。房地产价格在金融危机时期经历了短期的调整之后再次迅速攀升,全国70个大中城市的房屋销售价格同比增长率从2009年3月的历史最低点-1.3%快速升至2010年4月12.8%的峰值。为了控制房地产泡沫的快速膨胀,国务院在2010年颁布了“国十一条”、“新国十条”等一系列有史以来最严厉的调控房地产市场的文件,将二套房贷款的首付比例逐渐提升至60%,贷款利率上浮至1.1倍,暂停发放第三套房贷等。受紧缩性政策的影响,一些城市房屋交易量有所下降,全国70个大中城市的房屋销售价格同比增长率从当年4月份12.8%的峰值降到12月的6.4%,房价涨幅呈现收敛态势,但房地产泡沫依然存在。

2.5.2 引发资产市场风险的因素分析

1.国内因素

在中国扩张性货币政策实施过程中,很大一部分银行信贷资金以违规方式流入股市、楼市等资产市场。由于银行信贷偏向于大型国有企业,而这些企业在经济回升过程中依然面临产能过剩的问题,因而缺乏向生产经营领域大量投入资金的动力。在银行信贷条件异常宽松的情况下,必然会将其获得的信贷资金的一部分投入股市和房地产市场。例如,国有企业原本拥有充足的自有资金可以满足其生产和经营的需要,但是却将自有资金投入资产市场,而向银行申请贷款用于正常的生产经营。同时,不少大型国有企业还把信贷资金大量投入房地产市场争夺“地王”,如2009年北京新出现的两个“地王”分别是中化集团和中国电子集团公司的下属公司。“M2高达28%(超过GDP 8%的增长率3倍)的增长,说明货币供应总量的数倍增长的乘数效应可能并非在实体经济循环中产生。这种资金的‘空转’,可能就是在银行资金与资产市场之间发生的。房地产市场的价格不断攀升,可能与银行资金在银行与房地产之间的快速流动有关。”(5)

(2)我国股票市场本身具有高度波动性,抗危机和风险的能力差。由于我国股市发展不成熟,其波动性要比美国等发达国家更剧烈。万晓莉,董湘(2010)研究表明我国市场波动性的平均水平比美国市场高出约55%。除了资本市场制度供给方面的原因造成我国资产价格波动性较大外,也与我国有别于发达国家的投资者特性有关。美联储最新一期的消费者金融行为调查报告(SCF,2007)发现,美国约有17%的家庭直接持有股票,但是大部分集中在高收入家庭,年收入最低的20%的家庭中仅有3.8%的家庭直接持有股票。而在我国股市的广大个人投资者中,持股总额万元以下的账户数量占比就高达47.9%,1万~10万的占比为44.17%,表明我国是以广大中小投资者为主体的市场,这进一步加大了投资者对于短期收益的追逐以及风险承受能力的减弱,对于经济稳定会产生不良影响。

(3)机构跨市场参与以及回购带来的各金融市场关联度的提高。股票市场风险的跨市场传染是资本市场风险向银行体系传导的主要形式,股票市场对信贷市场的影响时间更长,而股票市场对票据市场的冲击强度更大。股票市场一直以来就与信贷市场保持着动态的联系。随着2005年《证券法》的修改,银行资金间接进入证券市场已合法化,由金融机构各项贷款月增加额与股票月成交金额对比可发现,两者走势非常一致,贷款增加较多的月份正是股票成交量较大的月份(见图2-5-1),这表明银行资金变相入市一直屡禁不止。

图2-5-1 金融机构新增人民币贷款和股票成交量(月度)(数据来源:wind资讯。)

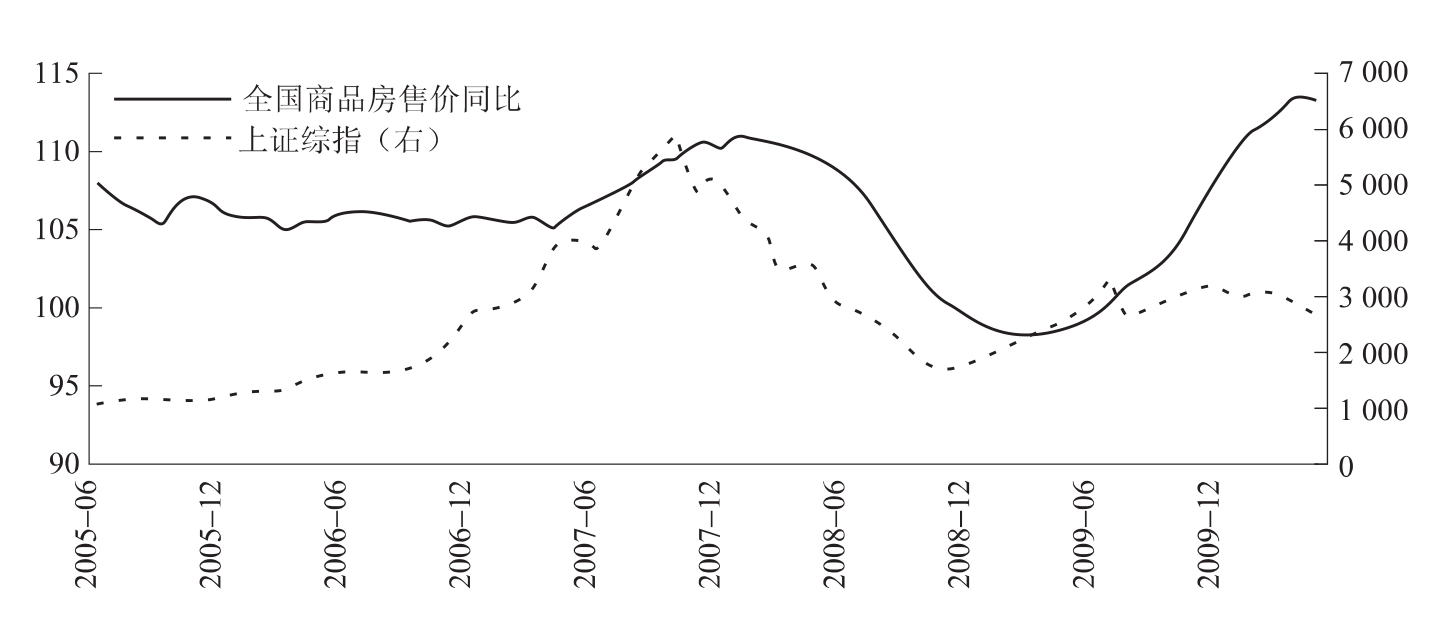

(4)股票市场与房地产市场间关联度的提高使我国的资产价格(主要体现为房价和股价)之间也表现出越来越强的相关性。图2-5-2是我国股指和房价指数的走势图,从2006以来,两者之间的走势几乎保持一致。当资产价格因为流动性冲击表现出相似性时,两个市场的关联度提高的同时也加剧了系统性风险产生的可能。除了流动性和升值预期的因素外,我国房地产市场与股市之间的联系还通过大量银行上市和众多房企上市以及上市公司跨行业涉足房地产市场进一步得到加强。当某一个市场受到个体冲击时,很可能会因为这种联系传导到另一个市场,从而加剧了发生系统性风险的可能。

图2-5-2 全国房屋价格指数与上证指数变动趋势图(数据来源:wind资讯。)

2.国际因素:国际热钱的冲击

后危机时期全球经济的复苏是不同步的:一方面以美国为代表的发达国家经济复苏缓慢,为了刺激经济增长,美联储已先后启动了两轮“量化宽松”货币政策,欧、日等其他主要发达国家的宽松货币政策也仍在持续,长期维持低利率,导致全球流动性过剩状况加剧。另一方面,以中国为代表的新兴经济体的经济复苏明显快于发达国家,在国内外流动性过剩、通货膨胀压力不断上升的情况下,必须采取紧缩的货币政策,提高本国利率。加之现行人民币汇率制度下的汇率弹性仍然较小,在未来几年,人民币仍将面临来自国内外较强的升值预期,尽管我国的资本账户尚未完全放开,但是国际热钱还是会通过各种渠道进入到国内股市和房地产市场,加剧资产市场的波动。

【注释】

(1)《中国货币政策执行报告(2008年第四季度)》,中国人民银行网站http://www.pbc.gov.cn/。

(2)中国的贷款规模控制自1998年取消,2008年1月,为防止通货膨胀,央行重新启用贷款规模控制。

(3)资料来源:2009年第四季度与2010年第三季度《中国货币政策执行报告》,中国人民银行网站。

(4)陈竹,王韬,陈利贤.适度宽松货币政策下政府融资平台风险管理初探.中国商界,2010(4):23.

(5)左晓蕾.严防银行资金在房地产与股市间流动.上海证券报,2009-11-25.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。