第二节 外币交易会计的基本方法

外币交易业务有四个会计问题:(1)业务交易的最初记录;(2)编制资产负债表日应记载的外币金额;(3)汇兑损益的处理;(4)实现交易时对外币应收、应付款的记录。这四个问题不是孤立的,而是互相联系的。企业在有关外币的交易中对这四个问题如何反映,取决于企业所采用的会计方法。

一、外币交易的折算方法

一个企业的外币交易在其发生日应立即按双重反映的要求登记入账,而在把外币折合为功能货币时,依据所采用汇率的不同,可分为成本法和标准汇率法两种会计处理方法。

(一)成本法

成本法就是以按外币交易时的即期汇率把外币折算为本国货币(功能货币)的金额入账,同时也记录外币的实际金额(即双重记录)的会计方法。外币栏采用永续盘存制。这种方法要求在月末进行调整,使本国货币金额与外币现行价值相一致,调整额一般记入汇兑损益账户。

【例4-1】若一家美国公司12月发生以下交易:

12月1日,美国公司按JD1=$5.0的即期汇率电汇购进约旦币JD3 500,计$17 500。

12月10日,美国公司从约旦进口商品JD400,市场汇率JDl=$4.99,发生一张即期汇票。

12月23日,约旦客户开的JD500的一张30天远期汇票到期,并在12月23日收到现金。当日的市场汇率JDl=$4.95。

美国公司按成本法所作的会计分录如下:

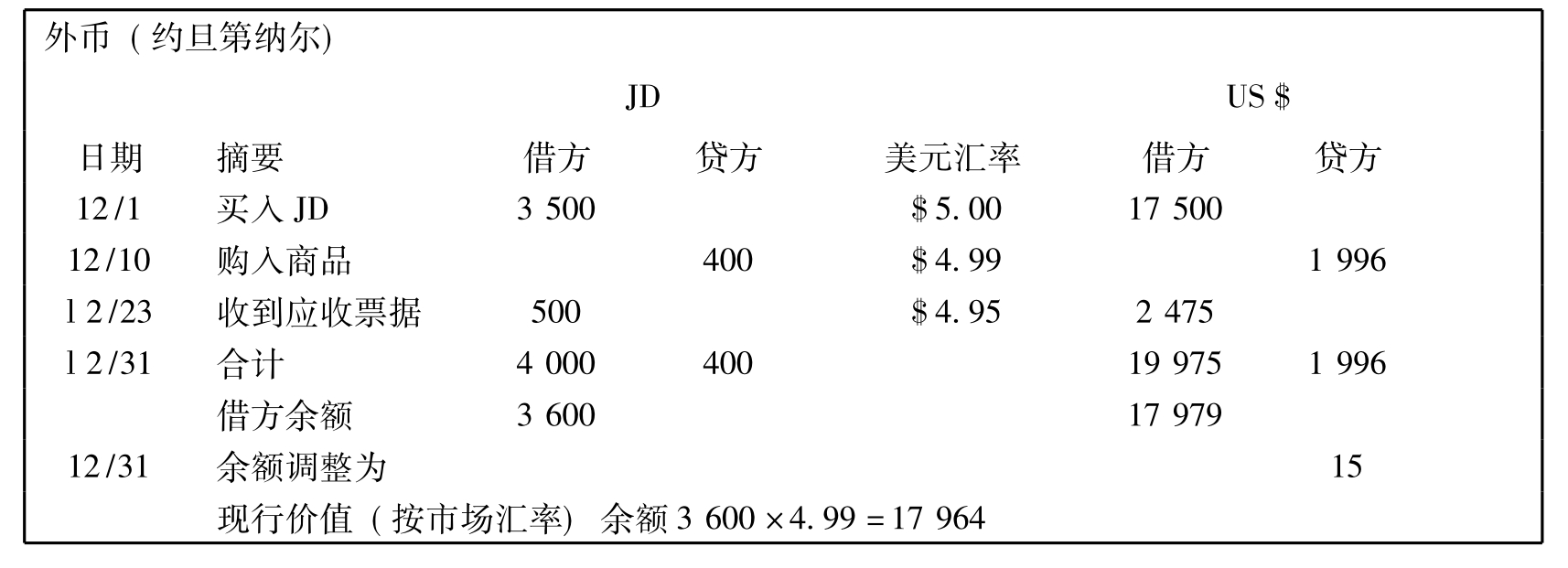

至于调整分录中的汇兑损益$15的计算,可设立外币(JD)总分类账,并把有关分录过入,其内容见表4-1。

表4-1 成本法日记账

(二)标准汇率法

标准汇率法就是外币在入账时首先都以标准汇率记载,把按标准汇率计算的数额和实际成本或收入之间的差额立即记入汇兑损益账户。若标准汇率发生变动,则一般在月末进行调整。

【例4-2】承接上例,按标准汇率法的会计分录如下(设标准汇率为JDl=$4.99):

应当注意:若期末市场汇率与标准不一样,则还要作调整分录,把外币余额调整为现行价值。

二、外币交易汇兑损益的会计处理方法

对汇兑损益的会计处理方法,有“单项交易观点”与“两项交易观点”的争论,并由此产生了三种不同的会计处理方法。下面通过简例加以说明。(1)

【例4-3】美国西蒙公司2012年12月1日向法国某出口商购进商品一批,价值90 000法郎,双方约定2013年1月31日付款。该公司功能货币为美元。12月1日、12月31日和1月31日美元对法郎的汇率,分别设为$l=FF5;$1=FF4.5;$l=FF6。

在这个简例中,美国西蒙公司(进口商)将处理外币交易,而对法国出口商来说,没有发生外币交易。但如果双方约定按美元结算.则情况相反。下面我们就以进口商为会计主体来说明外币交易汇兑损益的会计处理。

(一)单项交易观点(Single—Transaction Perspective)

单项交易观点,也称一笔业务观点,就是把销售(或购货)及随后的账款结算视为一笔业务的两个阶段。汇率变动的影响应处理为对原先入账的销货收入(或购货成本)的调整,也就是说,按功能货币计量的销货收入(或购货成本)最终将决定于账款结算时的汇率。

西蒙公司所做的分录如下:

年终结账时,应按汇率变动调整原先入账的购货成本。FF90 000÷4.5=$20 000,故调整额为$20 000-$18 000=$2 000。对应付外币账款来说,年终时的本国货币等值也要调整为$20 000,即增加$2 000。

这时,账款结算应按汇率变动调整购货成本和应付账款。FF90 000÷6=$15 000,调整额为$15 000-$20 000=-$5 000,即两者都减少$5 000。这样应付账款FF90 000的美元等值已调整为$15 000($18 000+$2 000-$5 000)。用美元存款按当日汇率FF6(1$=FF6)兑换成FF90 000偿还前欠法国出口商的货款,所用美元存款额为$15 000(FF90 000÷6)。

![]()

这一观点的会计处理方法有两个特点:一是以结算作为会计处理的基准,实际上是以现金的收付确认经济业务的发生。这种观点实际上是把原来以外币标价购销记录的数额视为估计数,等结算时实付现金确定后,再予以调整。二是将汇兑损益作为购销存货的成本或收入,而不单独计列汇兑损益项目。

(二)两项交易观点(Two—Transaction Perspective)

两项交易观点,也称两笔业务观点,就是将交易的发生作为交易完成的标志。即把交易的发生和随后货款的结算看做是两项交易。这种观点认为,在交易发生时,购货成本或销货收入已按当时的汇率将外币金额折算成功能货币确定下来,而与以后货款的结算无关。至于报表编制日和交易结算日由于汇率变动而产生的外币折算差额,则作为外币折算损益,在汇兑损益账户中单独进行核算,而不列入“购货”或“销货”账户,来增减购货成本或销货收入。

在两项交易观点下,对于交易结算前发生的外币折算损益有两种处理方法:一种是作为已实现的(Realized)汇兑损益,列入当期收益表;另一种是作为未实现的(Unrealized)递延汇兑损益列入资产负债表,直到交易结算时才作为已实现的汇兑损益入账。仍以西蒙公司为例:

第一种方法:

按当天的汇率$1=FF5折算应付法国法郎账款的美元等值,同时确认以美元(功能货币)计量的购货成本。

![]()

![]()

年终结账时,应按汇率变动调整应付法国法郎账款的美元等值,同时把调整额$2 000确认为汇兑损失(未实现)。这时,这一笔应付法郎的美元等值就调整为$20 000。

交易结算时,按汇率变动调整应付法郎账款的美元等值,同时把调整额-$5 000确认为汇兑利得(已实现)。

![]()

这时,这一笔应付法郎的美元等值就调整为$15 000。以$15 000按当天汇率$6兑换成FF90 000偿还应付法郎账款。

第二种方法:

按当天的汇率$1=FF5折算应付法国法郎账款的美元等值,同时确认以美元(功能货币)计量的购货成本。

(2)2012年12月31日

![]()

按汇率变动调整应付法国法郎账款的美元等值,同时递延当期尚未实现的汇兑损失。这时,这一笔应付法国法郎账款的美元等值就调整为$20 000。

(3)2013年1月31日

交易结算日,按当天汇率$1=FF6兑换还债所需FF90 000的美元等值$15 000与应付法国法郎账款的账面美元等值$20 000之间的差额$5 000,应对应冲转递延汇兑损失$2 000和已实现汇兑利得$3 000。

三、外币交易会计处理方法的比较

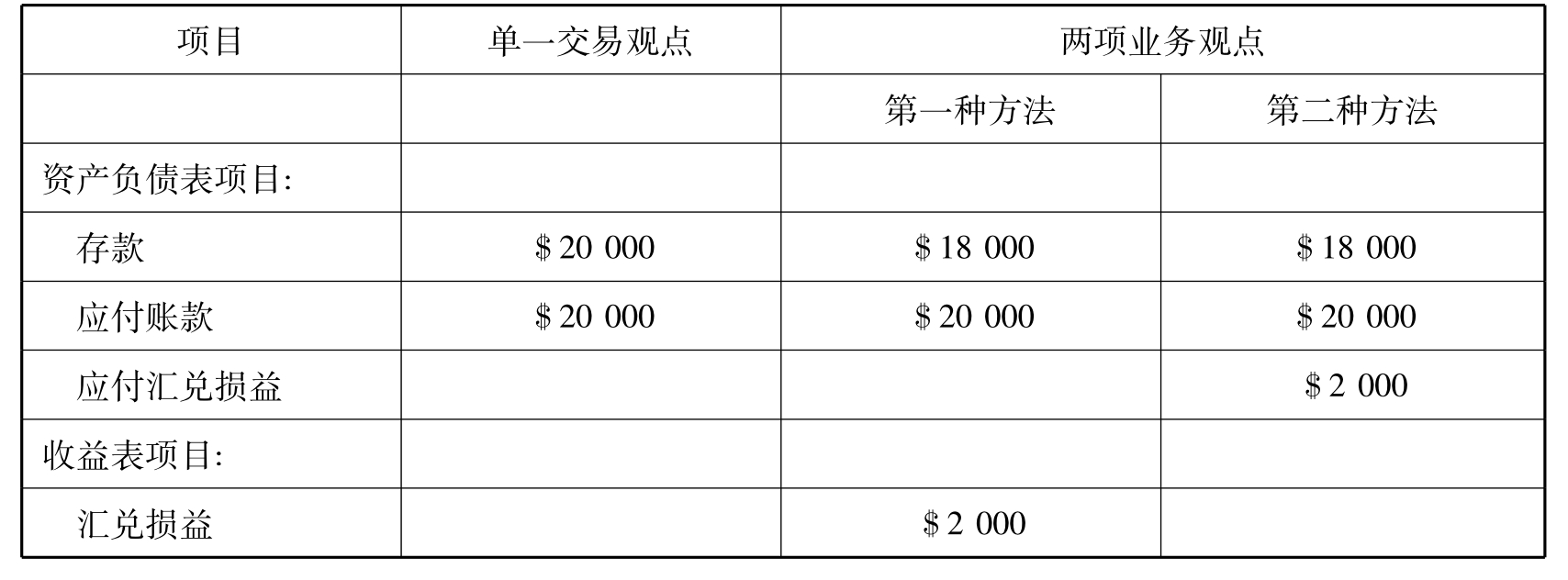

以上分别介绍了外币汇兑损益会计处理的两种观点和三种方法。三种方法的不同就在于对外币折算调整额的处理上。其中,单项交易观点将外币折算调整额作为对购货成本或销货收入的调整;两项交易观点则是将外币折算调整额作为汇兑损益处理。两项交易观点中的第1种方法,是将外币折算损益视为已实现的汇兑损益,列为当期损益;第2种方法,则视为未实现汇兑损益,作为递延损益处理,待货款结算时再转做汇兑损益。三种不同的会计处理方法对年度资产负债表和收益表有关项目的影响,见表4-2。

表4-2 汇兑损益处理对会计报表项目的影响

根据美国会计学家菲杰托德、斯蒂克勒、瓦茨在1979年发表的《会计原则和惯例的国际调查》,在他们考察的64个国家中,两项交易观在那时已经是绝大多数国家规定的会计准则,或是占压倒优势的惯例。美国财务会计准则委员会(FASB)在1981年公布的第52号准则要求按照两项交易观处理外币交易。1983年国际会计准则委员会发布的第21号国际会计准则——《汇率变动影响的会计处理》,同样肯定了两项交易观,指出只有在特殊情况下,才能采用单项交易观。

对于本期汇兑损益的确认,存在两种不同的观点:递延法和当期确认法。根据国际调查,在现行汇率制度下,大多数国家采用的是当期确认法。因为汇率变动是现实的,它对企业资产和负债的影响也是客观存在的,将汇率变动产生的损益计入当期损益能使每期反映的经营成果和财务状况更加接近客观实际情况。然而,这种方法更多的是适用于汇率正常波动的情况,一旦汇率产生巨大变动,或持续单向较大幅度变动,则会使该期会计损益由于包含过多的汇兑损益因素,导致其利润或亏损的严重失灵。这时则必须采用“递延汇兑损益”账户,将这种由于汇率巨大变动造成的损益递延到以后各期负担。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。