第一节 外币交易会计的基本概念

我国以记账本位币来界定外币,即企业收支所用的主要货币为记账本位币,记账本位币以外的货币为外币,人民币不一定为记账本位币。我国跨国公司设在国外的子公司或分支机构,可选定当地货币为记账本位币。

一、功能货币与外币交易

(一)功能货币

国际上,在界定外币交易前,必须首先阐明“功能货币”(Functional Currency)这一概念。根据美国财务会计第52号准则《外币折算》,功能货币是指:“经济主体从事经营活动和产生现金流量的主要经济环境中的货币”。国外主体按其经营所处的环境不同,分为母公司的有机组成部分和自主经营的国外主体两类。前者所指的国外子公司视为母公司在境外经营的延伸,其功能性货币通常为美元,后者是指在生产经营和财务决策上有较大的自主权,并与国外经济环境融为一体的经济实体,其功能性货币一般非母公司的报告货币(美元)。对在本国境内从事经营活动的本国公司,其功能货币显然是本国货币;但对在一国境内从事对外经营活动的本国或外国公司来说,其功能货币就可能不是所在国的货币,而是其主要经营环境中的货币。因此,功能货币并非取决于其所处的地理位置。

(二)外币交易

我国将外币业务定义为“以记账本位币以外的货币进行款项收付、往来结算等的业务”。国际上一般认为,功能货币确定后,企业在经营活动中使用的其他货币都是外币。外币交易(Foreign Currency Transaction)也就是以非功能货币计量的交易。

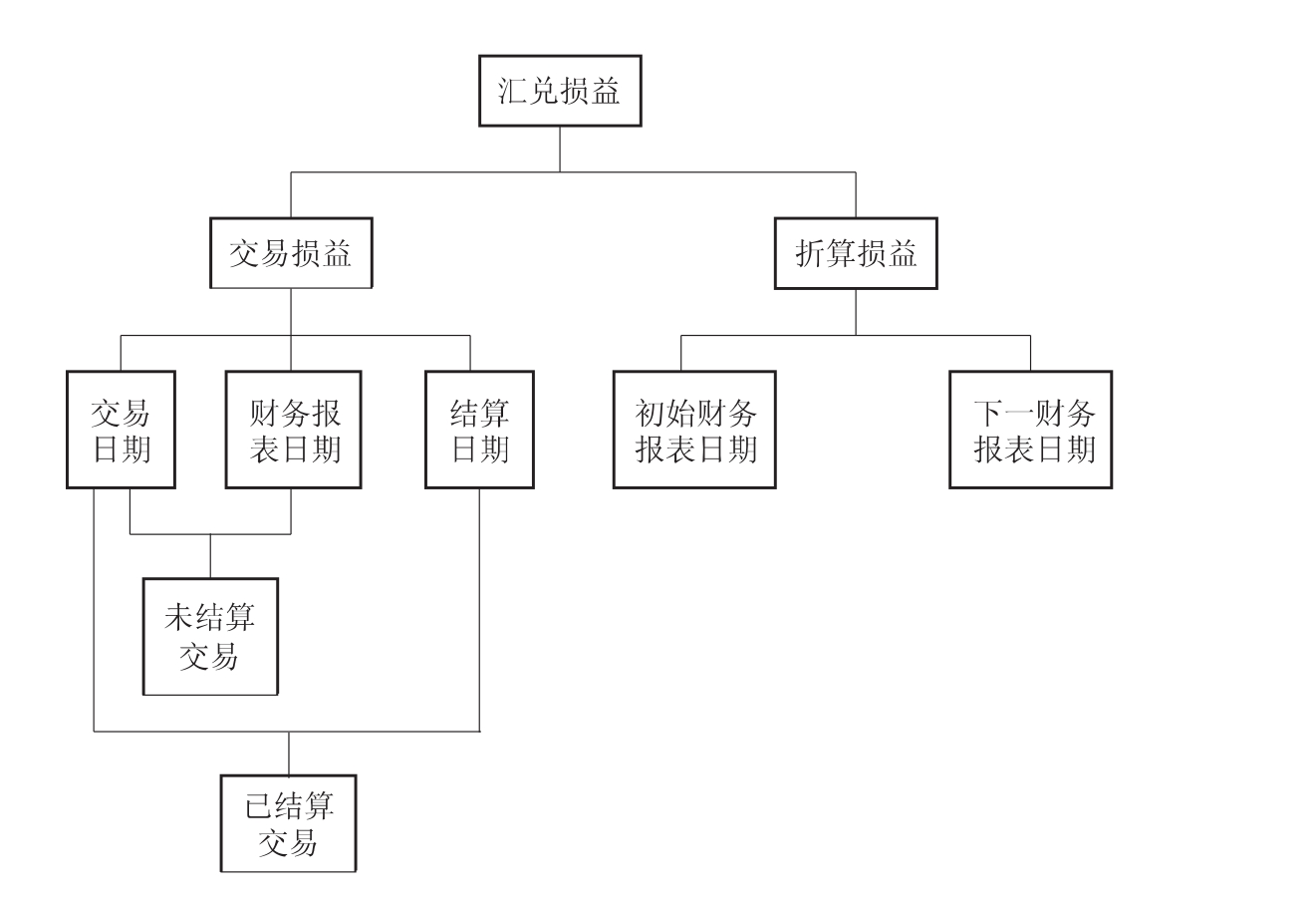

二、汇兑损益

外币业务本身是以外国货币来计量的,由于会计计量需要一个单一的计量尺度,因此在计量和记录外币业务时,除了按交易中实际使用的外币计量和反映外,还要将其重新表述为本国货币等值,即对外币业务要进行双重的计量和反映,这就是所谓的复币记账。

由于汇率是变动的,同时在实际的外币交易中,外币借贷和清偿日期往往不一致,或因购销业务发生的应收应付外币账款与结算日期不一致,这样,以同样的外币金额折合本国货币的金额就会不同,由此产生的差额称为外汇兑换损益。另外对涉及外币交易的业务,会计上还要作双重记录,即:对外币存款的收支及外币债权、债务的发生和结算,不仅要按原来使用的外币反映,而且还要按折合的功能货币作双重的计量。由于折算汇率的变动,同等的外币金额在折合为功能货币时,会发生一定的差额,这种差额称为外币折算损益。外汇兑换损益与外币折算损益由于都是不同日期的实际汇率之间的差别而形成的,会计上都把它们作为汇兑损益(Exchange Gain or Loss)来处理。

三、已实现的外汇兑换损益和未实现的外汇兑换损益

汇兑损益按照外币业务的发生和结算是否在同一会计期间,可分为已实现的汇兑损益和未实现的汇兑损益。前者是指外币业务的发生和结算在同一会计期间内,在外币业务结算日进行会计计量时,由于结算日汇率不同于发生日汇率而产生的实际利得或损失;后者是指外币业务的发生和结算不在同一会计期间内,在外币业务结算日之前的会计期末编制财务报表时,由于期末编报日汇率不同于发生日汇率而产生的账面利得或损失。

应该注意的是,尽管我们把外汇兑换损益与外币折算损益置于同一“汇兑损益”会计科目之下,但在进行汇兑损益的会计处理时,却是必须仔细加以区分的。对于外币兑换交易中已实现的外汇兑换损益,实际的损益已经发生,一般的会计处理都同意把这种损益计入损益表中。但是,对外币折算损益中未实现的外汇兑换损益,可视为“未实现”,对其的会计处理还需作专门的讨论。汇兑损益类型见图4-1。

图4-1 汇兑损益类型

总之,会计人员主要在两大领域中面临折算问题:(1)交易折算,指的是在独立公司会计账簿中,对以外币计价的交易的记录,以及根据会计账簿编制公司的财务报表。(2)财务报表折算,指的是对集团公司合并财务报表的编制,其中控股母公司与其下属子公司的财务报表以不同的币种计价。在交易折算中,只存在一套账簿体系和一套财务报表体系,它以公司的报告货币计价,也称本币。会计人员在会计账簿中记录以某一外币计价的交易时,必须进行相关的折算,并随后定期检查资产和负债的折算价值,以确保其符合基本的计价原则。本章重点讨论交易折算。财务报表折算问题源于母公司拥有对某一实体(分公司或子公司)的股份,且该实体日常会计账簿的记录,以及财务报表的编制都是以外币作为计量单位。最常见的情形是某一实体位于外国并在该国开展基本业务,折算问题出现在期末,这时需要对以外币计价的财务报表进行折算,使其能够纳入以本币计价的合并报表中。对财务报表折算的讨论在下一章展开。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。