【摘要】:小企业发生外币交易应当采用交易发生日(即期)汇率将外币折算为记账本位币金额。如小企业向美国公司购买产品,以美元计价结算,或将产品销往欧州,以欧元结算。《小企业会计准则》指出:小企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定的汇率和交易当期平均汇率折算。账务处理见图12-28。

第四节 外币交易的核算

一、外币交易含义及类型

《小企业会计准则》指出:外币交易,是指小企业以外币计价或者结算的交易。

小企业的外币交易包括:买入或者卖出以外币计价的商品或者劳务、借入或者借出外币资金和其他以外币计价或者结算的交易。小企业发生外币交易应当采用交易发生日(即期)汇率将外币折算为记账本位币金额。

外币交易有下列三种类型:

1.买入或者卖出以外币计价的商品或者劳务。如小企业向美国公司购买产品,以美元计价结算,或将产品销往欧州,以欧元结算。

2.借入或者借出外币资金。如小企业向银行借入美元并以外币表示,而该企业记账本位币是人民币。

3.其他以外币计价或者结算的交易。如小企业按要外币捐赠,企业注入外币资本金等。

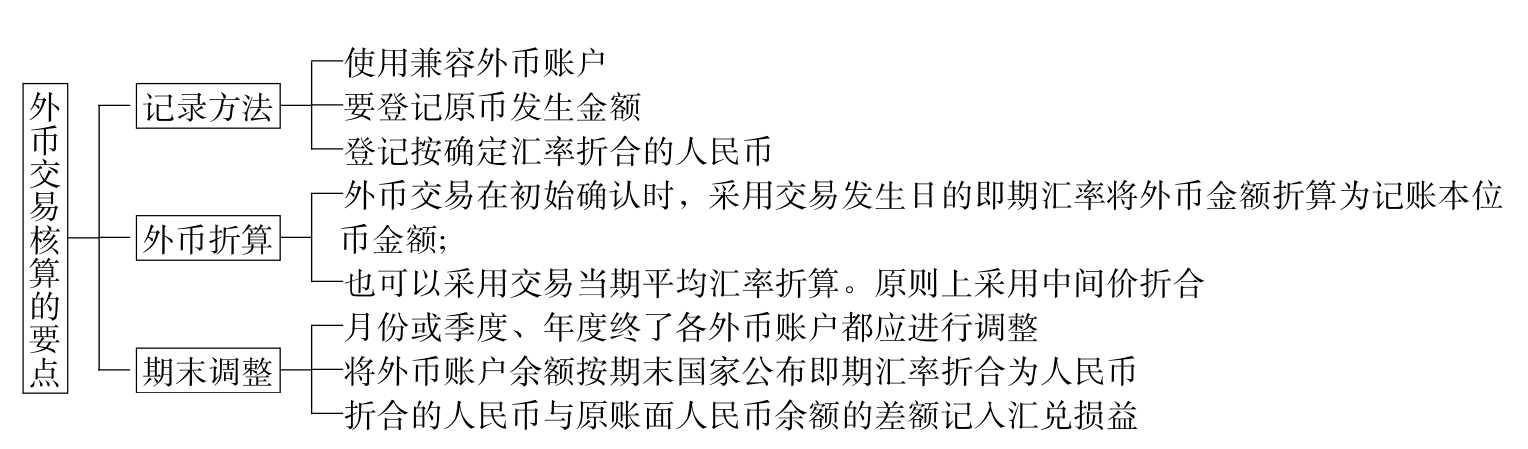

二、外币交易核算的要点

见图12-24。

图12-24 外币交易核算的要点

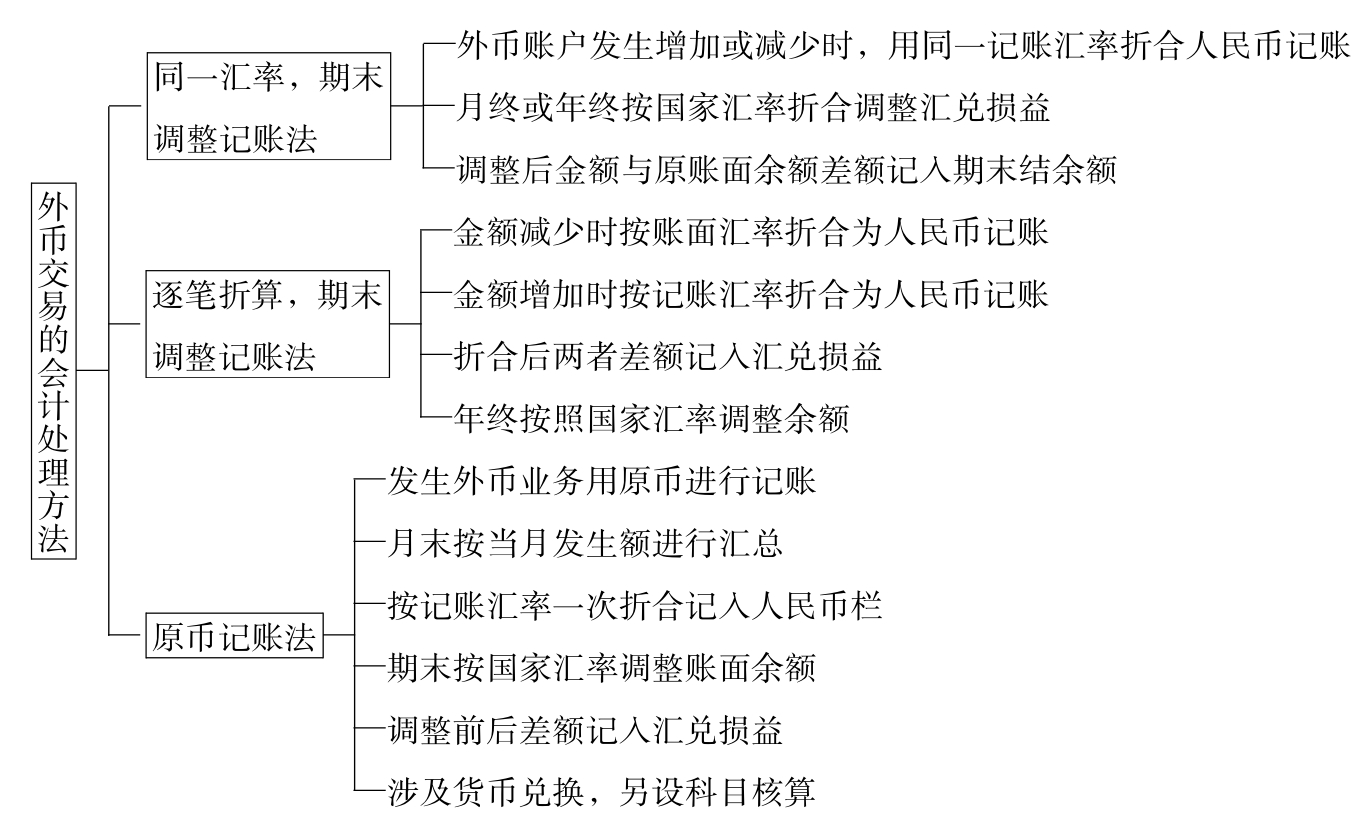

三、外币交易的会计处理方法

见图12-25。

图12-25 外币交易的会计处理方法

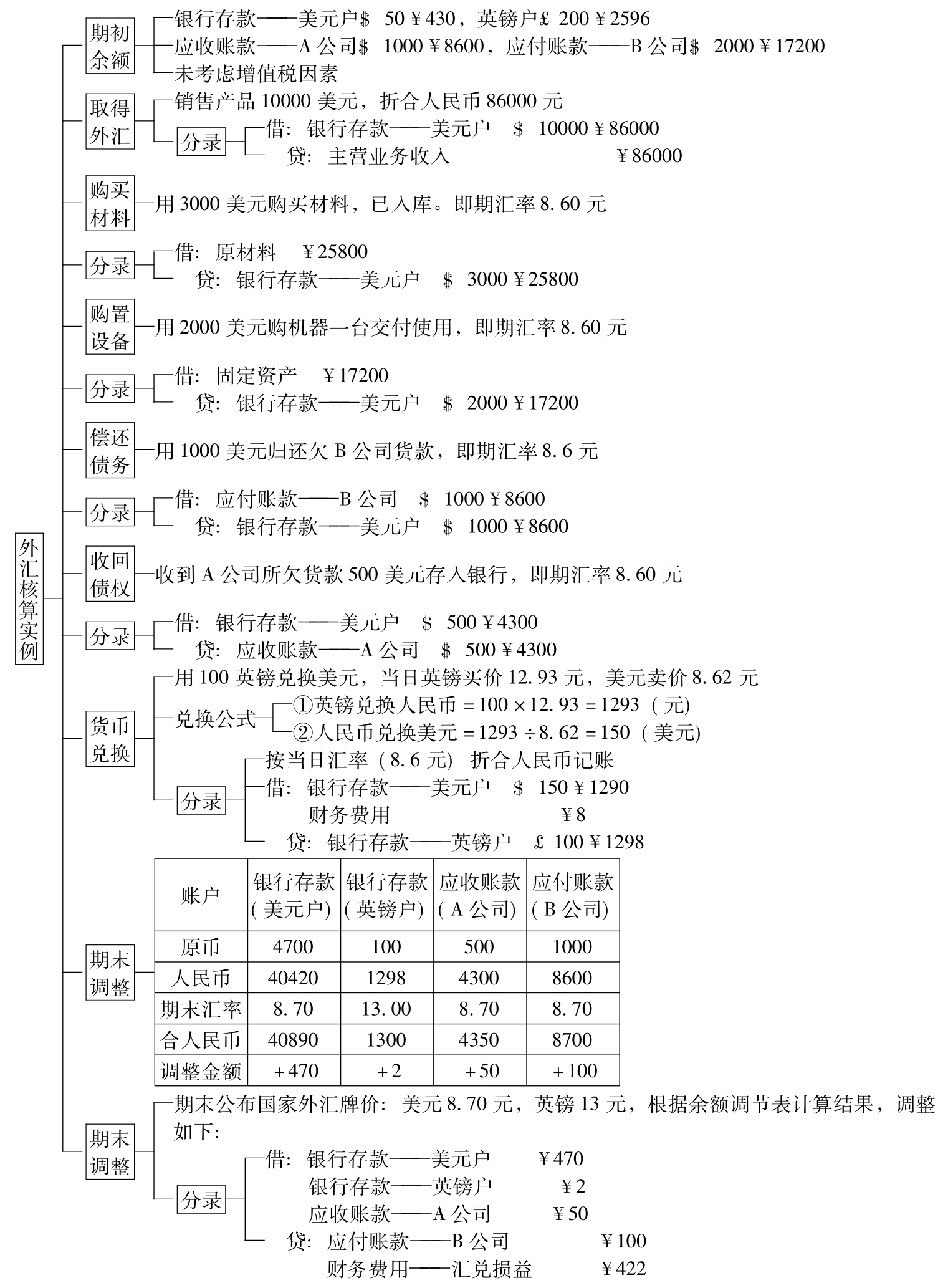

四、逐笔折算期终调整核算举例

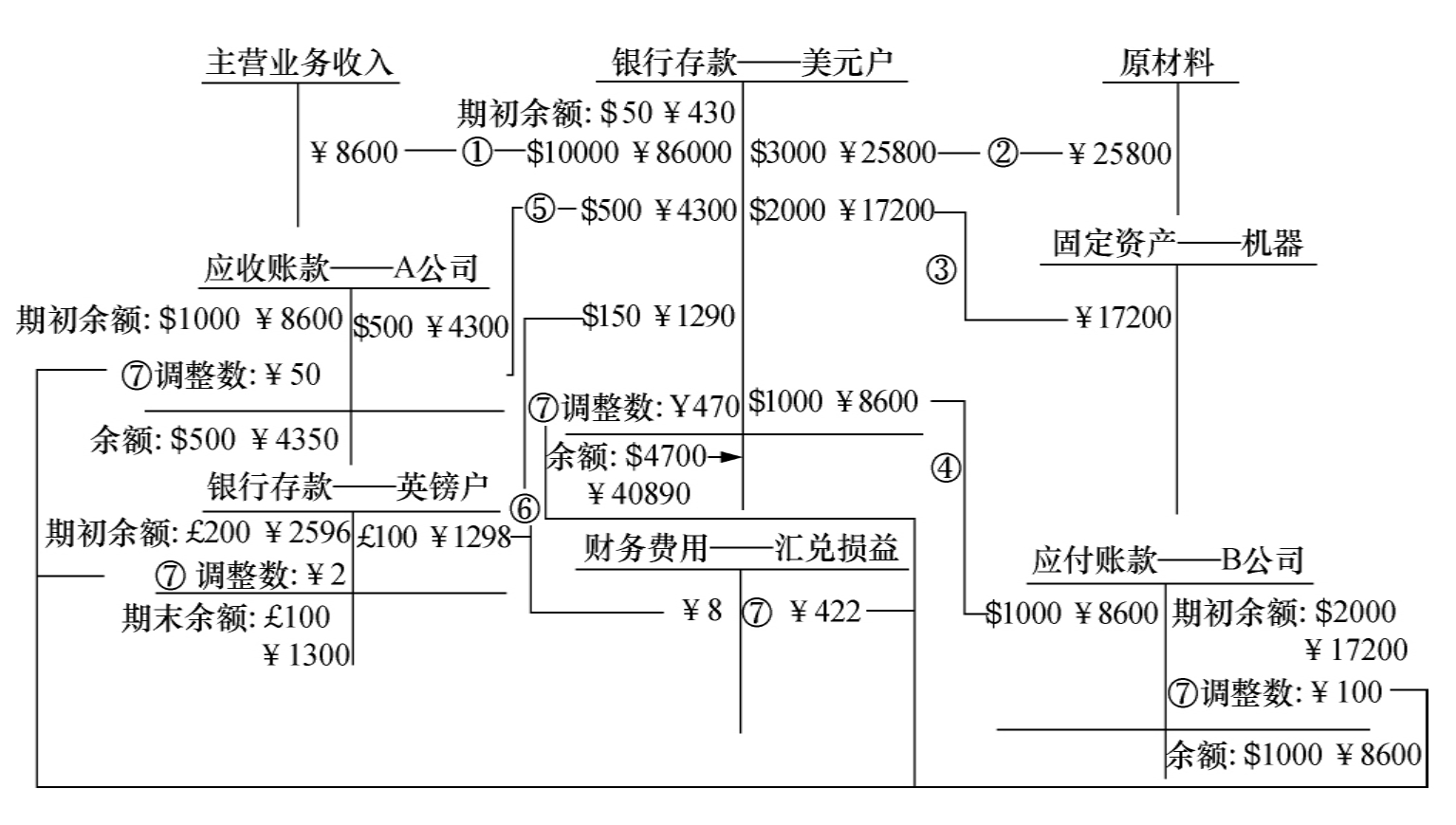

见图12-26、图11-27。

五、外币入资业务的核算

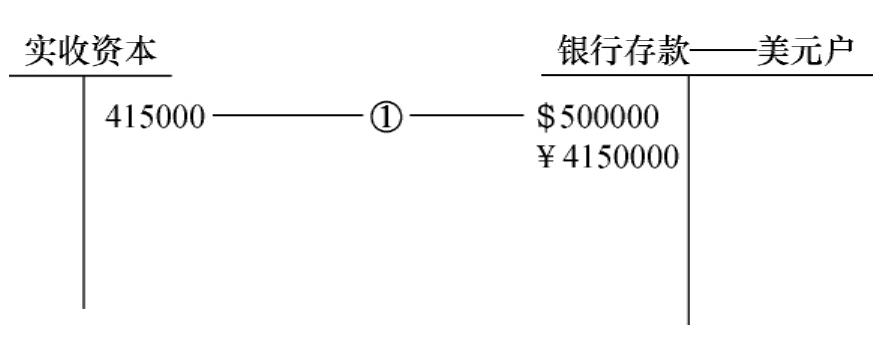

《小企业会计准则》指出:小企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定的汇率和交易当期平均汇率折算。

【例1】某中外合资企业收到外方投资50万美元,合同约定汇率1∶8.25,折合人民币4125000元,收到时汇率为1∶8.3,折合人民币4150000元。账务处理见图12-28。

图12-26 外汇核算实例

图12-27 各外币账户记录

图12-28 外币入资账务处理

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。