更新和时间选择

有一套专门的方法用于选择更新某一资产的最优时间、引入某一新类型资产的最优时间以及在具有不同的使用寿命的备选资产之间进行选择的最佳方法。在下面所有的例子中,我们都假设公司计划无限期地销售产品或提供服务。某个潜在的“项目”是永久性的。为了维持这一业务,需要使用一系列的资产,每一项都将被更新,更新的时间当新的资产即“挑战者”,表明它能够以更具成本效益的方式完成工作的时候。

所有这些技术都涉及对某一资产的“年成本”或“年金化成本”的计算。我们将从示范它们的计算开始。

年成本和年金化成本

拥有和运行某一资产的年成本是资金X的总和,定义如下:

其中,k是适当的利率。年成本与单一年份有关。在资产的存续期内,它将随着年份的不同而发生变化。

年金化成本Y覆盖了大量的年份N。

它的定义是在N年的每一年年末支付的年度支出Y,而Y的现值应该等于“期初的购置成本+期间发生的维修成本的现值-期末处置收入的现值”。

到底什么样的成本应该属于“维修”成本将因情况不同而变化。所有被考虑的选择方案都具有的成本可以被剔除。其他成本应该被包括在分析中。

例子

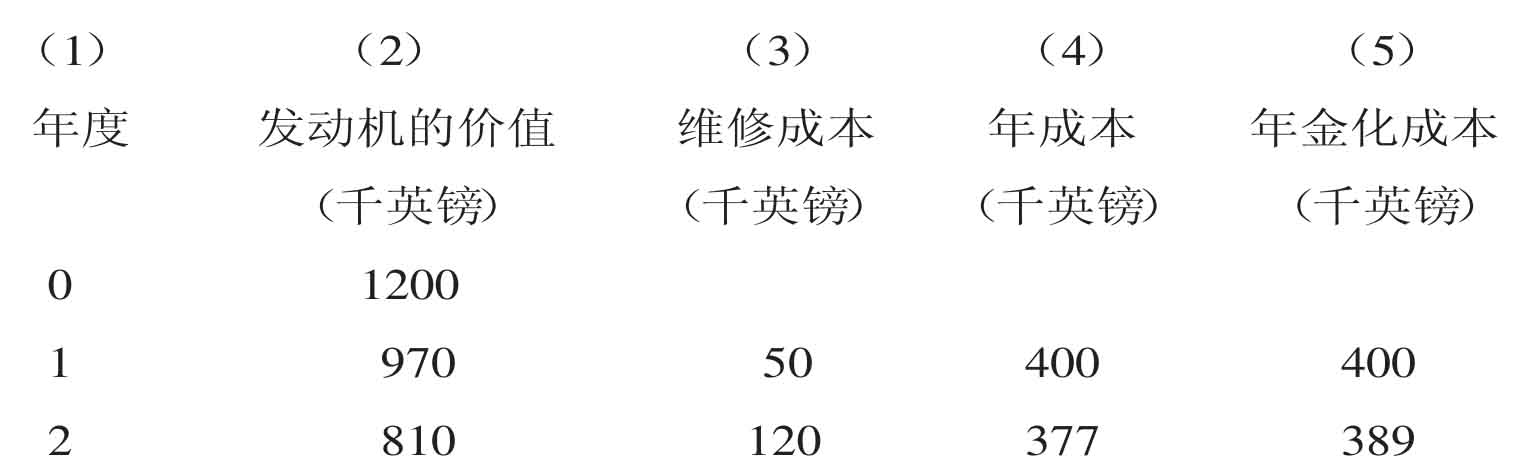

某航空公司正在考虑保留它的喷气发动机多长时间。一台发动机在N年后的价值以及年维修成本(当然,这应该包括飞机无法提供服务的机会成本)显示在第2列和第3列中。通过这些数字,我们计算出不同的保留期所对应的发动机的所有权的年成本以及年金化成本。适当的利率是10%。

我们可以检查这些数字的计算方法。在第3年,所有权的年成本(371000英镑)是这样计算的:

X=年初的价值(1+k)-年末的价值+当年的维修成本

=810(1.1)-690+170

=371

为了计算持有3年所对应的年金化成本,我们让三笔相等的年支出的现值:

等于在3年内购买、维修以及最后出售一台发动机的现值。

解这个方程,得到Y=384

注意,年成本与年金化成本是密切相关的。在最初3年内的年成本的现值:

等于这段时间内的年金化成本的现值:

年金化成本只是一种表示总成本的方法,这种方法将总成本表示为在一段时间内发生的金额相等的年支出。

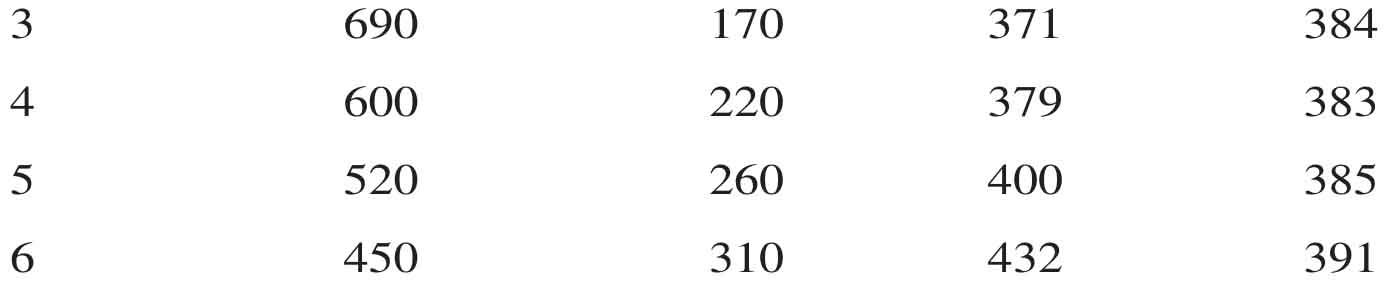

这些数字可以用图形表示(图7.1)。

图7.1

年成本和年金化成本的关系与标准经济分析中边际成本和平均成本的关系是非常类似的。原则上,年成本曲线将穿过年金化成本曲线的最低点,尽管很难观察到这一点,因为我们只得到了几个离散的点。在复杂的金融市场中,某家正在购买资本性资产(固定资产)的公司可能被问到是否愿意一次性付清,或者支付一系列的“租金”、“分期付款”或“租赁”费用。年金化成本有时被称为“等值年租金”。然而,这种技术的可靠性并不取决于所采用的融资方法,而且,即使资产是以现金购买的,决策也可以建立在一个年金化成本计算的基础上。

最优使用年限

如果我们购买了一台新的发动机,我们应该使用多长时间?答案——我们应该在这样一个周期后更新,在这个周期内的所有权的年金化成本最低。在上面的例子中是4年。注意,年金化成本曲线是非常平坦的。3年期的年金化成本是384英镑,4年期的年金化成本是383英镑,而5期的年金化成本是385英镑。该曲线的底部将特别平坦,一般情况下这是正确的,但是,对这种现象存在一种更进一步的解释。二手发动机的价格将倾向于调节至不同期限的所有权的年金化成本相等的程度。如果所有使用发动机的公司都有完全相同的成本结构,那么,我们可以预期年成本曲线和年金化成本曲线都是平坦的——终点是发动机的使用寿命结束,发动机被作为废品出售。

我们已经假设将购买新的喷气发动机。如果我们不强加上这一条件,对航空公司而言,最便宜的运营方式将是购买已使用两年的发动机,并在1年后出售。这样做的年成本只有371英镑。然而,二手设备市场经常是一个不易操作且无流动性的市场,所以,这可能是一种不可行的政策。

在资产之间进行选择

现实中可能存在几个喷气发动机制造商,它们的产品在许多微小的方面存在差别。选择哪一种?年金化成本法再一次解决了这个问题。最佳的选择是具有最低的年金化成本的那种。这种发动机可能不是那种购买价格最便宜的,或者使用年限最长的,或者维修成本最低的。年金化成本法要同时考虑所有这些因素。

这是一种应用广泛的技术。它可帮助政府当局选择路面;帮助舰队管理人员在汽油汽车或柴油汽车之间做出选择;或者帮助那些规划新建筑物的人决定采用木质窗框还是铝合金窗框。

用最近可利用的相异资产替换一项现存资产

基本的年金化成本法暗含的假设是,当目前的资产被抛弃的时候,另一个相同的东西将替代它。比如,我们可以比较使用寿命为4年的汽油卡车和使用寿命为6年的柴油卡车的年金化成本,这是因为在这两种情况下,我们所计算的年金化成本都是一种永久性的成本。对第一辆汽油卡车,我们进行了4笔概念上的年度支付,但是,之后我们可以购买一辆替换它的卡车,并为这辆新的卡车继续进行同样系列的概念上的年度支付。

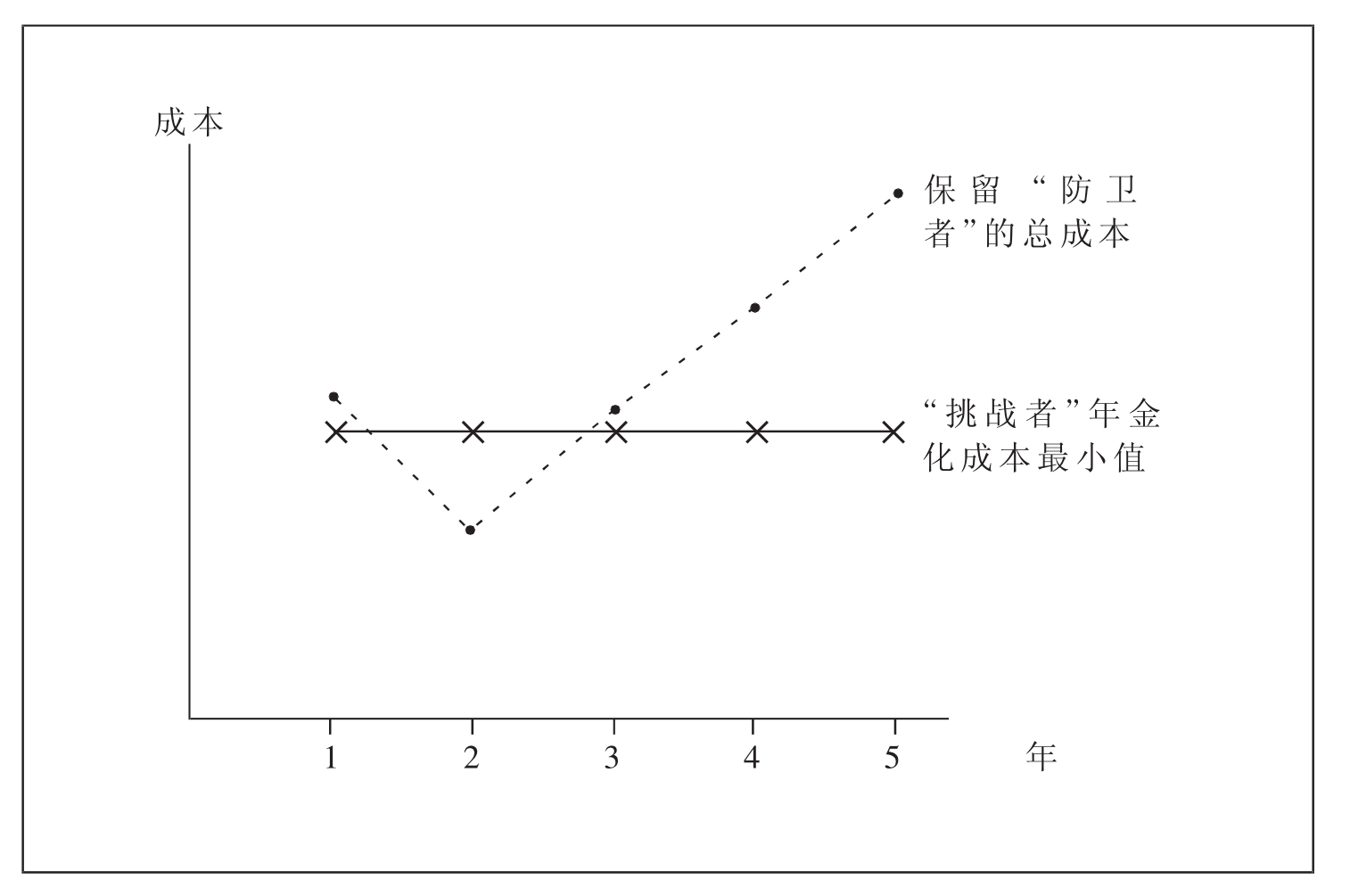

有些时候一种新的资产——挑战者——变得可以利用了,这种资产将与“防卫者”进行相同的工作,却拥有一组新的财务数据。我们如何决定是否进行这种变动?而且,我们如何决定是应该立即进行变动还是拖延一段时间?一种可能性是在已经计划对“防卫者”进行更新的时候。

解决的方法又是年金化成本。将“防卫者”看做一种新资产,这种新资产是在今天按照处置价值购买的。如果你在1年、两年或3年内继续保留“防卫者”,分别计算对应的年金化成本。

然后计算挑战者的年金化成本(在最优的使用寿命内)。如果这个成本低于防卫者的年金化成本(在所有可能的剩余年限内),那么,挑战者胜出,应该立即将防卫者出售。

如果不是,对挑战者的处置应延缓。看一下继续拥有它的年成本(而不是年金化成本)。我们将假设这些成本或者是单调递增的(所以,当机器越来越老的时候,拥有和运行它的成本越来越大),或者是U型的(如图7.1中喷气发动机的例子)。在防卫者的年成本高于挑战者的年金化成本之前出售防卫者。图7.2描绘了这种情形。这个图像说明了这样一种情形:防卫者应该被多保留两年,然后,被挑战者代替。

图7.2

在年金化成本计算的背后隐含的假设是我们可以按照新资产所代替的资产的价格购买一项新资产。在一种通货膨胀的环境中,这将不是一个可靠的假设。然而,如果我们假设所有的价格的上升都将与总体通货膨胀一致——而且,我们准备对未来的通货膨胀进行估计——那么,我们就可以很容易地调整这种计算。我们不计算在货币量方面为常数的年金化成本,而是计算在购买力方面为常数的年金化成本。以货币量表示,它将按照通货膨胀率逐年上升。

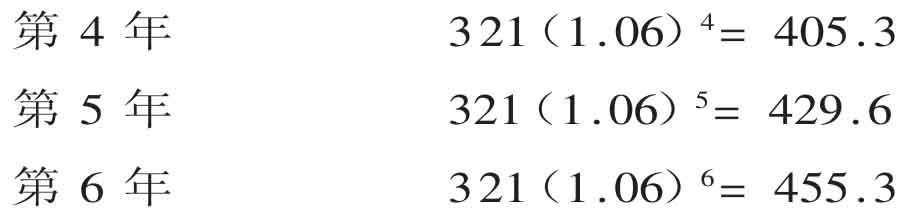

在喷气发动机的例子中,我们计算出使用寿命为3年的年金化成本是384英镑。假设通货膨胀率为6%,让我们重新计算一下这个数字。我们进一步假设维修成本和处置价值是按照目前的价格给出的,而且将受到通货膨胀的影响。一台已使用3年的发动机如果在今天出售,将换得690英镑——如前面的表格所示。然而,如果在3年后出售这样的发动机,它将换得

690(1.06)3=822

我们的年成本Y是一个每年将上升6%的数额。它的现值是

![]()

并且,我们让这个式子等于

![]()

解得Y=321。

这台发动机可以在一个3年的期间内被购买、维修并出售,期间的年度支出是:

这些支出的每一笔都拥有相同的购买力。而且,在随后的3年里,通过继续这一系列的支出,可以获得一台替换发动机。

我们只要将3年期的年金化成本记录为321,并向以前一样使用这个数字就可以了。这项资产的最优寿命是提供最低的“固定购买力”的年金化成本的期间。

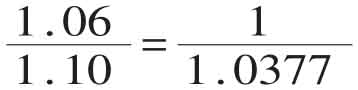

注意,在这个计算中,未来的支出被一个值为1.06的年系数夸大了,而且,也被一个值为1.10的系数贴现了。将这两个因素结合为一体是可能的。因为:

我们本来可以按照3.77%的贴现率直接计算年金化成本。3.77%是什么?在这种情况下,它是实际利率,正如第三章所解释的那样。

所以,这一部分可以被简单地总结如下:在一种通货膨胀的环境里,使用“实际”利率而不是“名义”利率计算年成本和年金化成本。但是要注意,从一个基期计算的年成本和年金化成本不能直接与从另一个基期计算的成本进行对比。

不断进步的科技

现在,我们回到零通货膨胀率并考虑另一种可能性。假设随着科技的进步,资产正变得越来越便宜。为了使我们的例子更现实一点,我们将转而以计算机(而不是喷气发动机)为资产,但是,我们将使用相同的基本数据。假设进步的系数是每年5%。

这种情况与通货膨胀问题具有某些相似性。将使公司永远得到计算机供应的年度支出系列,是一种每年将按照95%的系数下降的系列。与通货膨胀情况相比,区别在于我们将假定科技进步不会降低现有机器的维修成本。但是,我们将假定旧机器的处置价值会受到影响。因此,一台今天购买并在3年后出售的计算机将只得到:

690(0.95)3=592

因此,为了计算一段为期3年的寿命周期对应的年金化成本,我们令:

![]()

解得Y=450。

以一系列的年度支出为交换条件,该公司可以永远地得到计算机供应,这个支出数列为

450;427.5;406;(新计算机)386;367;348;(新计算机)331,等等。

只要我们确保计算这些数字的“基期”是相容的,这些数字就可以被用于在不同的竞争模式间做出选择;并用于决定在计算机过时之前使用多长时间以及当面临未预期的科技跃进的时候,是否应该让一台已安装的计算机“提前退休”,并用下一代设备代替它。

有限数据情况下的更新决策和使用寿命决策

正如前面部分已经显示的,在进行最优的更新决策的时候,有一整套技术可以利用。使用它们的限制因素是数据的可获得性。即使只可以获得有限的数据,经常也可以进行粗略的计算。再持有防卫者一年的年成本是多少?挑战者的年金化成本是多少?进行变动的时间是当下一年的年成本(防卫者)看上去似乎将超过挑战者的年金化成本的时候。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。