三、对现有估价方法进行比较分析,并提出改进的估价方法

(一)自然资源估价方法比较分析及改进方法

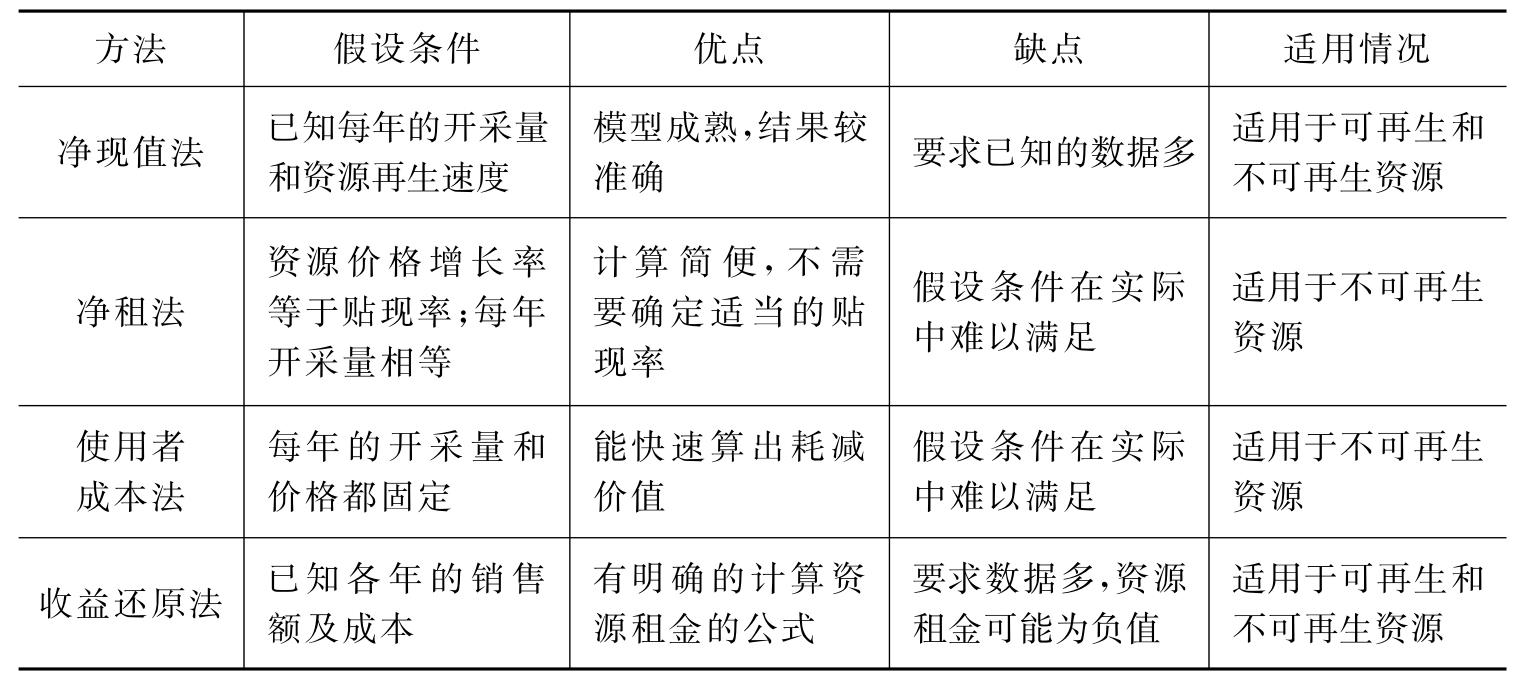

1.净现值法及由净现值法衍生出来的净租法、使用者成本法和收益还原法的比较分析

三种方法在本质上都是净现值法,三种方法及基本的净现值法在假设条件、优缺点和适用情况上的对比如表7-2所示。

表7-2 净现值法及其变形方法比较

2.本书的改进方法——经价格修正的净现值模型

为了简化起见,SEEA通常假定每年开采量不变,资源租金在可比价格水平上也保持不变,即每年都为R,其净现值模型为:

![]()

其中,RV为资产价值;R为资源租金;r为贴现率;n为资源寿命。

对公式7-1做进一步改进,得到经价格修正后的净现值模型如下:

![]()

其中,i表示资源的价格增长率;r为贴现率;RV为资产价值;R为资源租金;n为资源寿命。可发现,当i=0,即资源的价格增长率为零时,公式(7-2)与净现值法的公式(7-1)相同,即每年的资源租金完全相等;当i=r时,即资源的价格增长率等于贴现率时,公式(7-2)则与净租法的公式相同。可见经价格修正后的净现值法其实是SEEA中的净现值法和净租法的更一般的表达式,不需要对资源的价格变化做特别假设。

(二)环境退化价值估价方法比较分析及改进方法

1.基于损害的方法的比较分析

本书对基于损害的各种方法进行了分析,发现各种方法的估价思路及局限性如表7-3所示。

表7-3 基于损害估价方法的分类及其特点

2.基于成本的方法的比较分析

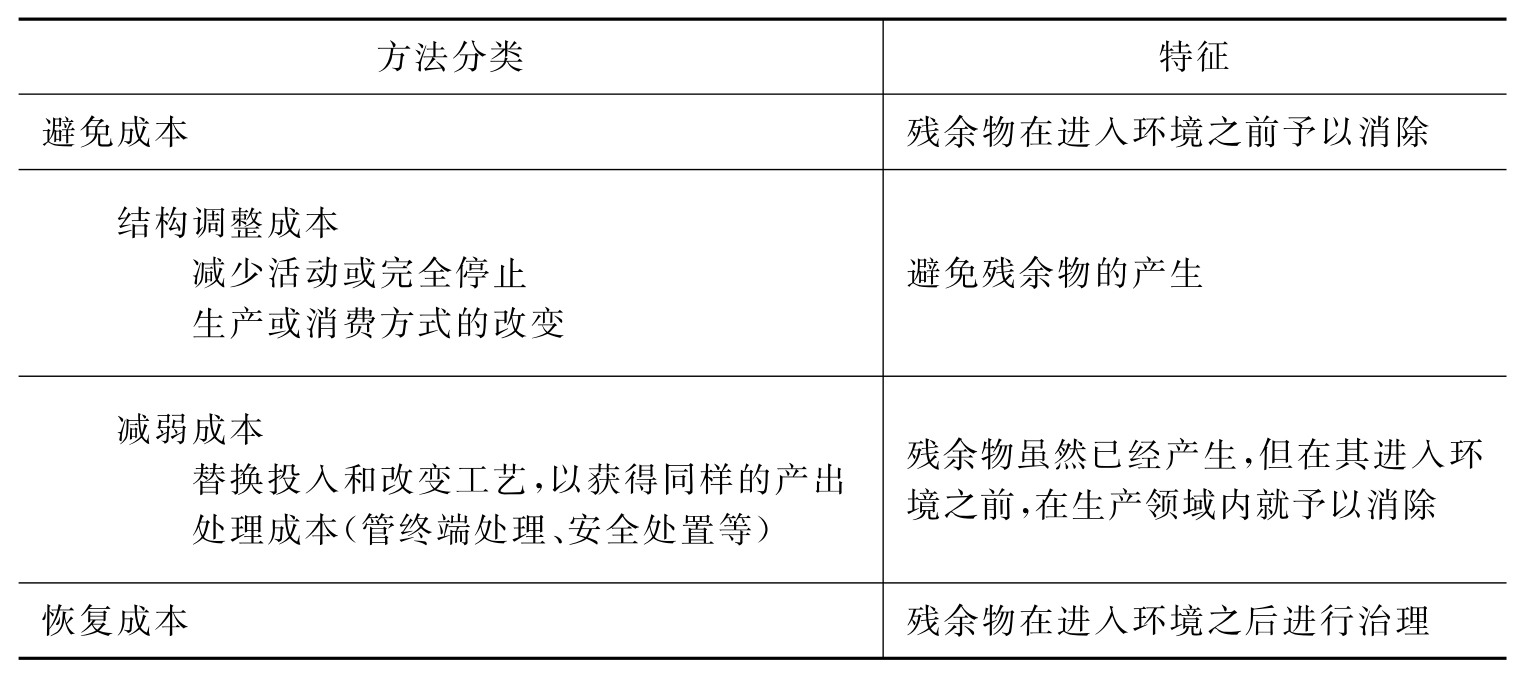

通过分析可知,基于损害的方法对于环境退化价值的估算无法胜任,因此最佳选择是基于成本的方法。基于成本的方法从对残余的处理方式角度进行分类,如表7-4所示。

表7-4 基于成本的估价方法分类

对于恢复成本的核算,又可以分成实际治理成本和虚拟治理成本两类。实际治理成本是已经实际支出的成本,可以直接统计得到;虚拟治理成本是未发生的成本,需要进行间接估算。环境治理成本分类如表7-5所示。

表7-5 环境治理成本分类

已经付出的实际治理成本在GDP的结果中已有反映,这部分价值不需要从GDP中扣除,而虚拟治理成本是未发生的但理论上是应该发生的成本,对GDP调整也只需要对虚拟治理成本进行调整。因此,环境退化价值核算在一定程度上来说其实是虚拟治理成本的核算。

3.虚拟治理成本估算方法的改进——经治理难度修正的治理成本系数法

虚拟治理成本核算的难点在于污染物单位治理成本的计算,本书在治理成本系数法的基础上进行改进,得到修正的治理成本系数法。修正的思路是,治理成本不仅与治理效益相关,还与治理难度相关。本书在原来的治理效益的基础上,乘以治理难度系数,再得到治理成本系数,以此来对总治理成本进行分摊,将分摊之后得到的各污染物的治理成本再除以污染物去除量,最后得到的单位治理成本公式的简化形式:

![]()

其中,Ei为第i种污染物的出口浓度,Ii为第i种污染物的进口浓度,Si表示污染物的排放标准,M为残余物总量,i表示污染物的类别。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。