二、环境价值的构成

经济学理论认为,自然资源的价值包括三个部分:天然价值、人工价值和稀缺价值。天然价值是指自然资源自有的、即使没有人类劳动的参与仍具有的价值。天然价值来源于自然资源的有用性和稀缺性,其价值大小由其质量、丰度、地理位置和生态服务价值决定。人工价值指附加在自然资源上的人类劳动的价值。人类在利用自然资源的同时,也在不断改造自然,而且大部分资源也需要有人类劳动的参与才能被利用,这些劳动附加到资源上就形成了人工价值。稀缺价值是从效用价值论角度理解的价值,如果不具有稀缺性,则不具有价值。三种价值既有其独立性又相互联系、互相支撑,其中,稀缺价值可用效用价值理论及供求关系来理解和测定;劳动价值则可通过劳动价值论及生产价格理论来分析。[5]在SNA体系下核算环境产品的价值时,人工价值作为环境价值的一部分,这部分价值已包含在产品的价值中被加以核算。但在SEEA体系下,若要以环境价值对产出指标进行调整,需要核算出环境的天然价值时,则恰恰需要将人工价值从产品总价值中剥离出去才能核算出环境的天然价值。

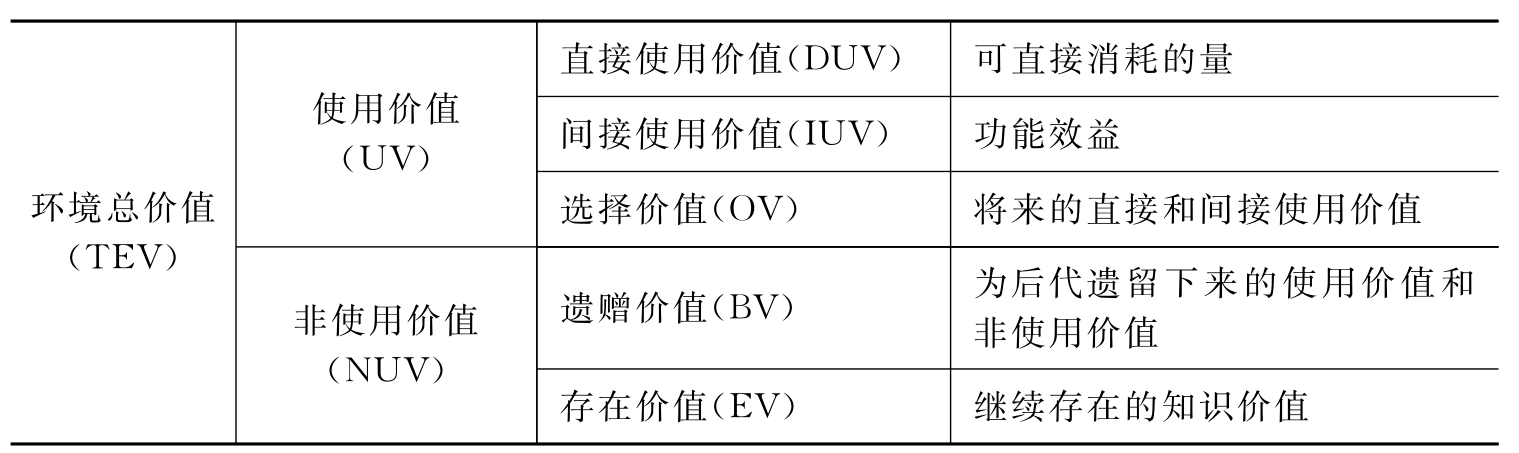

许多学者对环境的价值的分类方式进行了研究。英国的皮尔斯(1997)则将环境的全部价值分为使用价值和非使用价值两个方面,具体又分为五个部分,见表2-1。

表2-1 环境价值的构成[6]

李金昌(1999)通过有形资源和无形生态的区分将环境的价值分为“实”的物质性的商品价值和“虚”的舒适性的服务价值。

王艳(2006)根据环境的功能将环境的价值分为物质资源价值、生态系统价值和环境纳污价值,如表2-2所示。

表2-2 区域环境价值构成体系[7]

弗里曼(Freeman,2002)将环境的价值分为直接价值和间接市场价值。直接价值也可以称作个人价值,指不需要交易就可以直接对人起作用的价值,如环境舒适性、生态娱乐功能等;间接市场价值也称作生产者价值,指环境可以通过市场体系来显现其价值,如改变消费者效用、提高生产者收入以及形成市场商品和服务的价格等。

本书认为,以上价值分类的方法基本上都是对环境本身的价值进行分类,对于我们从理论上理解环境价值的本质多有益处,但若以之指导实际核算则让人产生无力之感,按照这些分类进行环境价值核算,需要分别核算这些类型的价值再进行汇总,但在实际核算时要分别核算这些价值会很困难。一是同一种分类中各价值构成赖以确定的理论依据不同,估算的模型和方法其出发点和假设可能相差甚大,其估算结果在性质上也存在本质的差异,很难进行有说服力的汇总核算。二是环境总价值包括的几种价值类型是以同一环境为载体的,它们之间存在紧密联系,相互之间存在一定程度的交叉和重叠。比如选择价值、遗赠价值和存在价值之间会出现重复计算;再比如王艳(2006)分类中的生态系统价值和环境纳污价值会因为某些功能的重叠而出现重复计算。三是人们总是无法完完全全地认识环境,加之基础研究和信息资料的缺乏,有些价值类型根本无法估算或进行准确估算,导致估算结果必然会有部分遗漏。

环境资产和环境产品是两个不同的概念,环境资产转变成环境产品需要有一个劳动参与的过程。为了使环境价值核算更具有可操作性,本书从环境产品的角度出发,对环境产品的价值进行分类,可以将环境产品的价值分为两类:一是环境的自然属性价值,指环境资产本身所具有、未经人类劳动参与的纯天然价值,这部分价值归属于环境资产;二是环境的社会属性价值,是指由人类劳动参与产生的价值,归属于生产资产。这里的人类劳动是指环境从资产变成产品整个过程中人类参与的全部活动,包括勘探、开采、种植、维护、运输等。分类如表2-3所示。

表2-3 环境产品的价值

环境价值核算指的是对环境资产的价值进行核算,即只核算自然属性价值这一部分,不包括环境产品的社会属性价值部分。对于尚未有人类参与的环境资产,它只有自然属性价值,那么其价值全部属于环境价值;而对于已变成环境产品的环境资产,我们要核算的不是环境产品的全部价值,而只是环境产品价值中的自然属性价值,即归属于环境资产的这部分价值。环境产品价值的总价值和社会属性价值的核算都是SNA的范畴,总价值表现为环境产品的市场价格(如果有交易的话),而社会属性价值则可用产品的生产成本代表。因此,环境资产的价值即自然属性价值等于环境产品的总价值减去社会属性价值,或者说环境资产的价值等于环境产品的市场价格减去生产成本。综上所述,这样分类的好处是满足环境价值核算的可操作性,使价值的分类真正指导核算实践活动。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。