7.熟悉不确定性分析的三种方法

【考点1】盈亏平衡分析

一般了解盈亏平衡分析的概念,熟悉不同方式表达盈亏平衡点的计算方法。

典型考题

1.某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位可变动成本为75元,年固定成本为380万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率表示的项目盈亏平衡点为( )。

A.31.67% B.30.16% C.26.60% D.25.33%

答案:A

解析:考生需要理解盈亏平衡分析的基本原理,熟记用产量Q、生产能力利用率、销售额S、销售单价P表示盈亏平衡点的计算公式。

BEP(Q)=3 800 000/(100-75-100×5%)=190 000件

BEP(%)=1 900 00/600 000=31.67%

2.[2007年真题]在项目盈亏平衡点的多种表达形式中,应用最为广泛的是以( )表示的盈亏平衡点。

A.产量和单价 B.产量和生产能力利用率

C.可变成本和固定成本 D.单价和生产能力利用率

答案:B

解析:本题考核项目盈亏平衡点的表达方式。项目的盈亏平衡点有多种表达方式,可以用实物产销量、单位产品售价、单位产品的可变成本及固定总成本等绝对量表达,也可用生产能力利用率相对量表达。其中以产量和生产能力利用率表达应用最为广泛。

【考点2】敏感性分析

一般了解敏感性分析的概念,熟悉敏感性分析的步骤方式及确定敏感性因素的两种方式。

续表

典型考题

1.在单因素敏感分析中,当产品价格下降幅度为5.91%、项目投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该项目净现值均为零。按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排列,依次为( )。

A.产品价格—投资额—经营成本 B.产品价格—经营成本—投资额

C.投资额—经营成本—产品价格 D.经营成本—投资额—产品价格

答案:B

解析:从题中可知在各个变量因素变化率不相同的情况下,产品价格下降幅度超过5.91%时,净现值由正变负,即项目由可行变为不可行;投资额增加的幅度超过25.67%时,净现值由正变负,项目变为不可行;经营成本上升幅度超过14.82%时,净现值由正变负,项目变为不可行。

由此可见,净现值由正变负,各因素变化的临界点分别为:产品价格5.91%、项目投资额25.67%、经营成本14.82%。根据敏感分析原理,达到临界点各因素变化幅度越小,该因素越敏感,所以按净现值对各个因素的敏感程度来排序,依次是:产品价格、经营成本、投资额。最敏感的因素是产品价格。

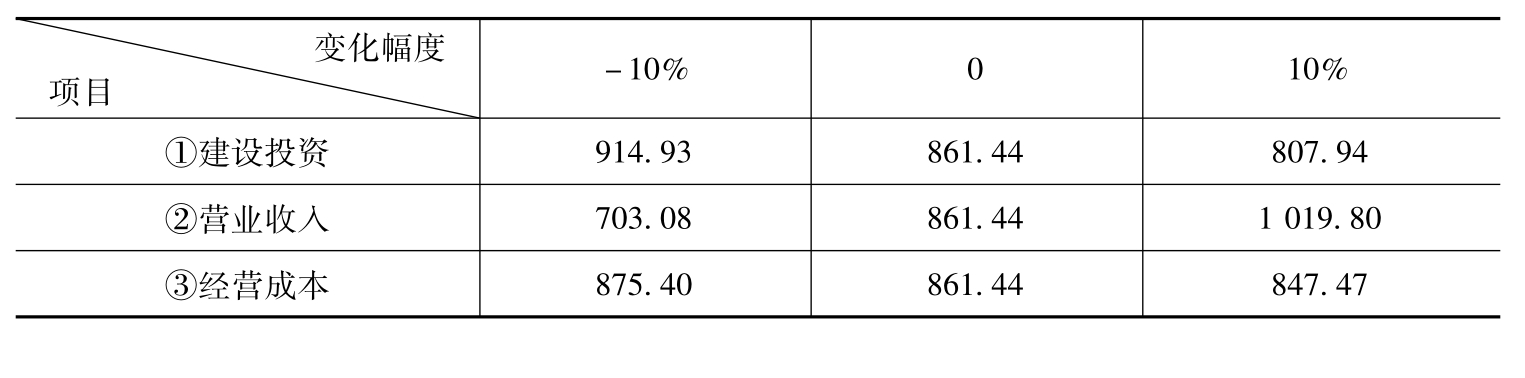

2.[2007年真题]某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表(单位:万元)。

则按净现值确定的敏感程度由大到小的顺序为( )。

A.①—②—③ B.②—①—③

C.②—③—① D.③—②—①

答案:B

解析:本题考生应该理解因素对指标影响敏感程度的概念。某个因素对指标影响的敏感度表现在,因素的变化会使指标产生多大的变化,各因素变化相同对指标产生的变化绝对数越大,则该因素就越敏感。从本题的建设投资、营业收入和经营成本都从0增加10%的变化可以看到,对净现值的影响变化绝对数分别是53.5、158.36和13.97,所以各因素敏感程度由大到小的顺序为营业收入、建设投资和经营成本,即②—①—③。

3.[2008年真题]在投资机会研究阶段进行项目的敏感性分析时,常采用的评价指标是( )。

A.净现值和投资收益率 B.投资收益率和投资回收期

C.投资回收期和内部收益率 D.内部收益率和净现值

答案:B

解析:本题需要考生清楚掌握敏感分析中确定分析指标应把握的原则,即教材这部分内容中的五个如果:

①如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;

②如果主要分析产品价格波动对方案净收益的影响,则可选用净现值作为分析指标;

③如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等;

④如果在机会研究阶段,可选用静态的评价指标,常采用的指标是投资收益率和投资回收期;

⑤如果在初步可行性研究和可行性研究阶段,则需选用动态的评价指标,常用净现值、内部收益率,通常还辅之以投资回收期。

4.[2008年真题]某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。

则该建设项目投资额变化幅度的临界点是( )。

A.8.31% B.10.54% C.12.31% D.16.37%

答案:C

解析:本题有一些数据,但不是计算题,只要考生掌握了临界点的含义不用

计算只要作简单分析就可得出答案。

临界点是指项目允许不确定因素向不利方向变化的极限值。超过极限,项目的效益指标将不可行。此题不确定因素向不利方向变化应该增加投资额。投资额增加20%,项目的效益指标净现值为负,不可行;投资额增加10%,项目的效益指标净现值仍为正,可行。这就说明临界点在10%到20%之间,并且距离10%较近,A、D不对。从净现值30和-100来看又不可能是10.54%,B不对。

【考点3】概率分析

一般了解概率分析的概念和两种分析方法。

典型考题

对建设工程项目进行概率分析时,一般需要计算( )。

A.净现值的敏感度 B.经营成本的期望值

C.内部收益率的敏感度 D.净现值的期望值

答案:D

解析:本题主要考核考生对概率分析概念及指标选取的理解。

概率分析又称风险分析,是利用概率来研究和预测不确定因素对项目经济评价指标影响的一种定量分析方法。

概率分析的方法有很多,这些方法大多是以项目经济评价指标(主要是NPV)的期望值的计算过程和计算结果为基础的。通过计算项目净现值的期望值及净现值大于或等于零时的累计概率,以判断项目承担风险的能力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。