第四节 不确定性分析和风险分析

一、敏感性分析

(一)理解敏感性分析的内涵和作用

在财务分析过程中,可能存在一个或几个不确定性因素,可以是原材料价格、销售量、产品价格、项目寿命期等,这些不确定因素的变化可能对财务评价指标产生一定的影响,其中,财务评价指标可以是内部收益率、净现值、利润等。敏感性分析就是找出对财务评价指标最为敏感的因素,预测该敏感因素变化可能给项目带来的风险,并且对敏感因素带来的风险制定预防控制措施。一般用敏感系数衡量不确定因素的变化对项目评价指标的影响程度。

(二)寻找到影响财务评价指标的敏感性因素,并且提出应对方案

首先,选定对评价指标可能产生影响的不确定因素,设定变化率为±10%。

其次,选定一种或多种财务评价指标,并计算不确定因素变化后的项目财务评价指标。

接下来,计算敏感系数和临界点。敏感系数即不确定因素的变化对项目评价指标的影响程度。敏感系数=项目评价指标的变化率÷不确定因素的变化率。临界点指不确定因素的变化使项目由可行变成不可行的临界数值,一般采用百分比表示,如费用增加百分比、效益降低百分比。如果超过临界点变化的极限,项目由可行变成不可行。

最后,汇总敏感性分析的结果于敏感性分析表,并对敏感性分析结果进行分析,提出解决不确定因素影响的措施。

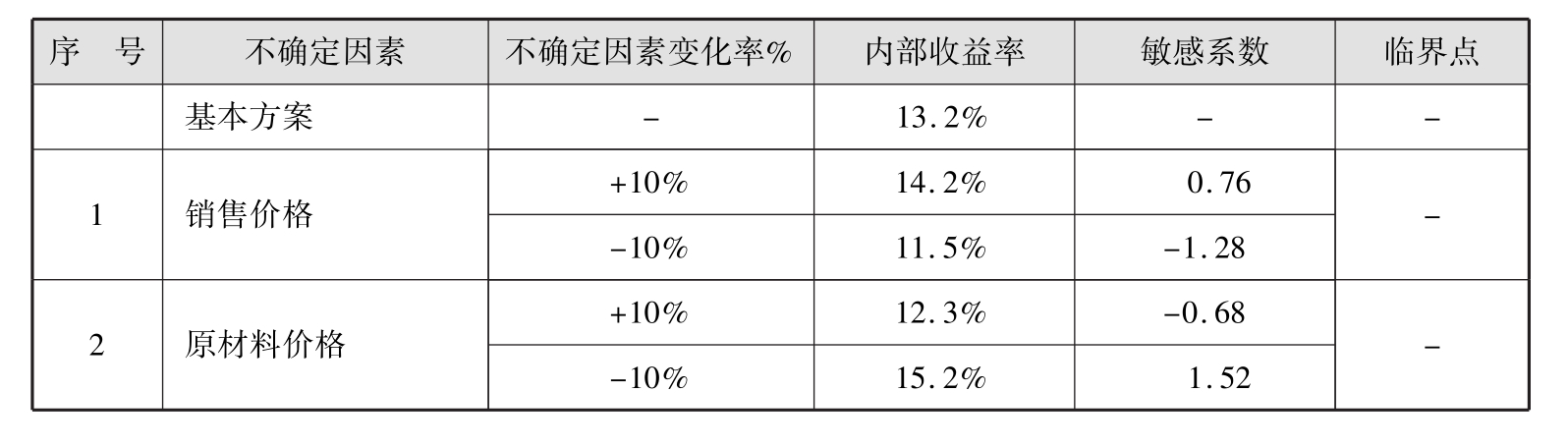

表4-21列示的是敏感性分析的一个示例。

表4-21 敏感性分析表

假设不确定性因素销售价格上涨10%,内部收益率从13.2%上升到14.2%,内部收益率的变化率为: 不确定因素变化率为10%,所以,销售价格变化的敏感系数为:

不确定因素变化率为10%,所以,销售价格变化的敏感系数为:

销售价格的敏感系数为正:表示不确定因素销售价格和内部收益率同方向变化,即销售价格的上升,导致了评价指标内部收益率的提高。

原材料价格的敏感系数为负:表示不确定因素原材料价格和内部收益率反方向变化,即不确定因素原材料价格的上升,导致了评价指标内部收益率的降低。

二、盈亏平衡分析

盈亏平衡分析就是寻找盈亏平衡点(BEP)这个临界值,判断投资方案对不确定因素变化的承受能力,为投资决策提供依据。盈亏平衡分析主要是分析产量、成本与利润的关系,所以又称量本利分析。项目评价中最常用的是以“产量”和“生产能力利用率”表示的盈亏平衡点。

(一)寻找投资项目盈亏平衡点的年产量

一般用达产年份的数据计算盈亏平衡点,这里盈亏平衡点(BEP)是年产量。弄清楚盈亏平衡分析的假设前提:

(1)项目只生产一种产品,且产量等于销售量;

(2)总成本可划分为固定成本和可变成本,可变成本主要指原材料、燃料、动力、计件工资等,固定成本不随产量变化而变化;

(3)产品售价保持不变,单位可变成本不变。

根据达产年份的盈亏平衡列式:

(单位产品价格-单位产品可变成本-单位产品销售税金)×年产量-年总固定成本=0

年产量的盈亏平衡点:

(二)寻找投资项目盈亏平衡点的生产能力利用率

根据达产年份的盈亏平衡列式:

(年销售收入-年可变成本-年销售税金及附加)×生产能力利用率-年总固定成本=0

生产能力利用率的盈亏平衡点:

一般来说,生产能力利用率在越低的情况下达到了项目盈亏平衡点,企业的安全性越大。

案例一

某投资项目以生产能力利用率表示盈亏平衡点(BEP),假设达产后的某一年份的总固定成本为12 612.7万元,年销售收入为104 158万元,年可变成本为70 377.2万元,年销售税金为5 784.2万元,则生产能力利用率的盈亏平衡点为:

计算表明,在基本条件不变时,要达到设计生产能力的45.1%,可使企业保本。

如果年销售收入是不含增值税的销售收入,只要减去不包括增值税的销售税金;如果年销售收入是含增值税的销售收入,除了减去销售税金,还要减去增值税。

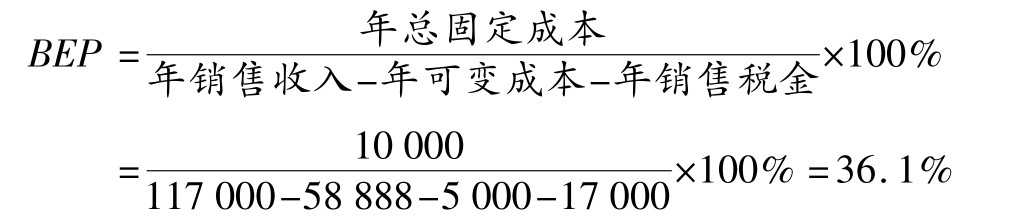

案例二

如某投资项目达产后的某一年份的总固定成本为10 000万元,年销售收入为117 000万元,年可变成本为58 888万元,年销售税金(不含增值税)为5 000万元,如果设计生产能力为100万吨,求生产能力利用率和年产量盈亏平衡点。

则生产能力利用率的盈亏平衡点为:

年产量盈亏平衡点:

表4-22列示的是一个安全边际分析例子。

三、风险分析

投资项目需要投入大量的资金和资源,如果对风险认识不足,没有采取预防应对的措施,可能导致无法挽回的损失,所以对风险进行分析非常关键。针对风险分析,首先进行风险识别,分析判断投资项目可能存在的风险。然后进行风险评估,估计风险发生的可能性及对项目的影响程度,以及导致风险的关键要素。最后制定风险对策,风险对策研究贯穿于整个可行性研究阶段,风险对策是针对风险影响关键因素而制定的,具有针对性、经济性和可行性的特点。

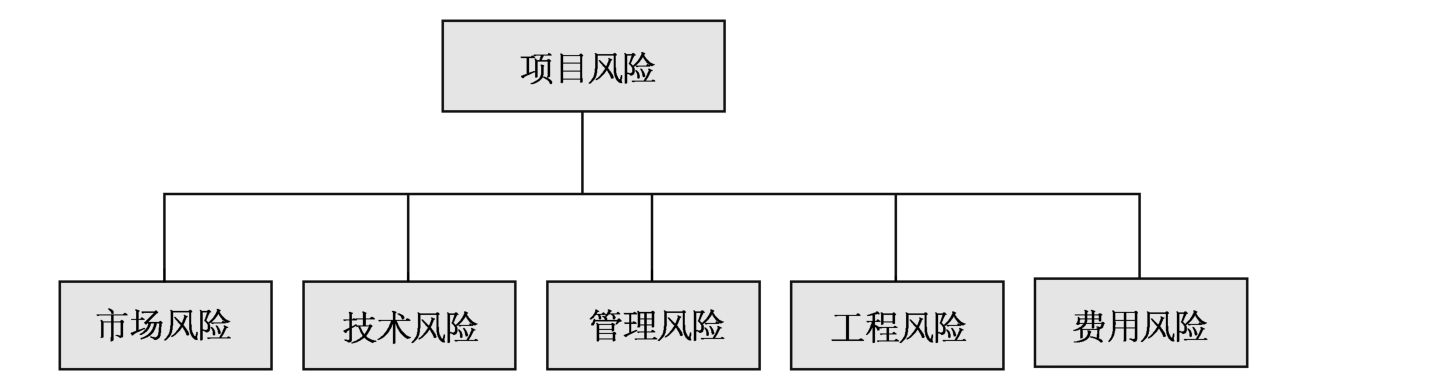

(一)识别风险,可以采取风险分解法或专家调查法,列举投资项目面临的主要风险

图4-5列示的是简单的风险分解法。

图4-5 风险分解法

(二)进行风险评估,估计风险发生的可能性及对项目的影响程度,以及导致风险的关键要素

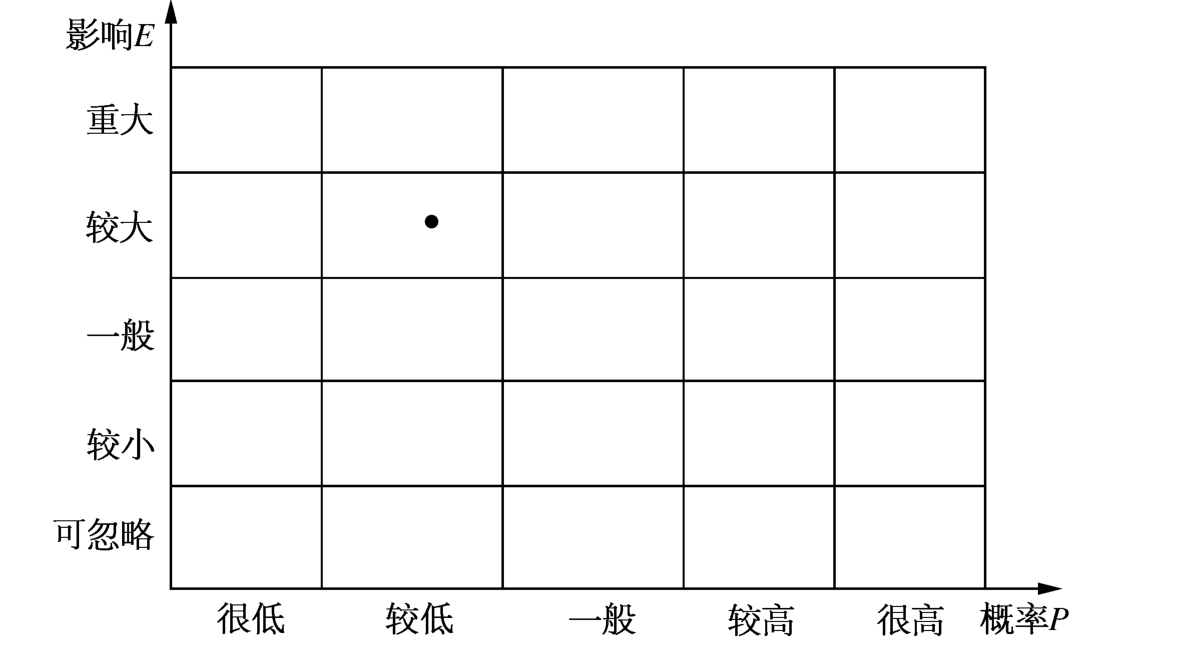

1.风险评估工具之一:风险的概率—影响矩阵

用横轴表示风险发生的概率,风险发生的概率可以分为几个层级:很高、较高、一般、较低、很低。风险发生的概率很高指该风险发生的概率在80%以上;风险发生的概率较高指该风险发生的概率在60%到80%;一般指该风险发生的概率在40%到60%;较低指该风险发生的概率在20%到40%;很低指该风险发生的概率在0%到20%之间。

用纵轴表示风险可能造成的影响程度。风险可能造成的影响程度也可以分为:重大影响、较大影响、一般影响、较小影响、可忽略影响。

风险的重大影响:造成损失也很大,使项目由可行变为不可行,如果采取有效的应对措施,项目仍可以正常实施。

风险的较大影响:可能影响项目的重要目标,但在项目可行性的接受范围之内。

风险的一般影响:一般不影响项目可行性,但对于项目的目标有一定的影响。

风险的较小影响:局部有可能产生的阻碍性的影响,但不影响整体目标。

通过建立风险的概率—影响矩阵,比较直观地表示本项目的风险状况,包括风险出现的概率和风险的影响大小。见图4-6。

图4-6 风险的概率—影响矩阵

其中,对横坐标的风险概率和纵坐标的风险影响可以采取专家定性评估法。

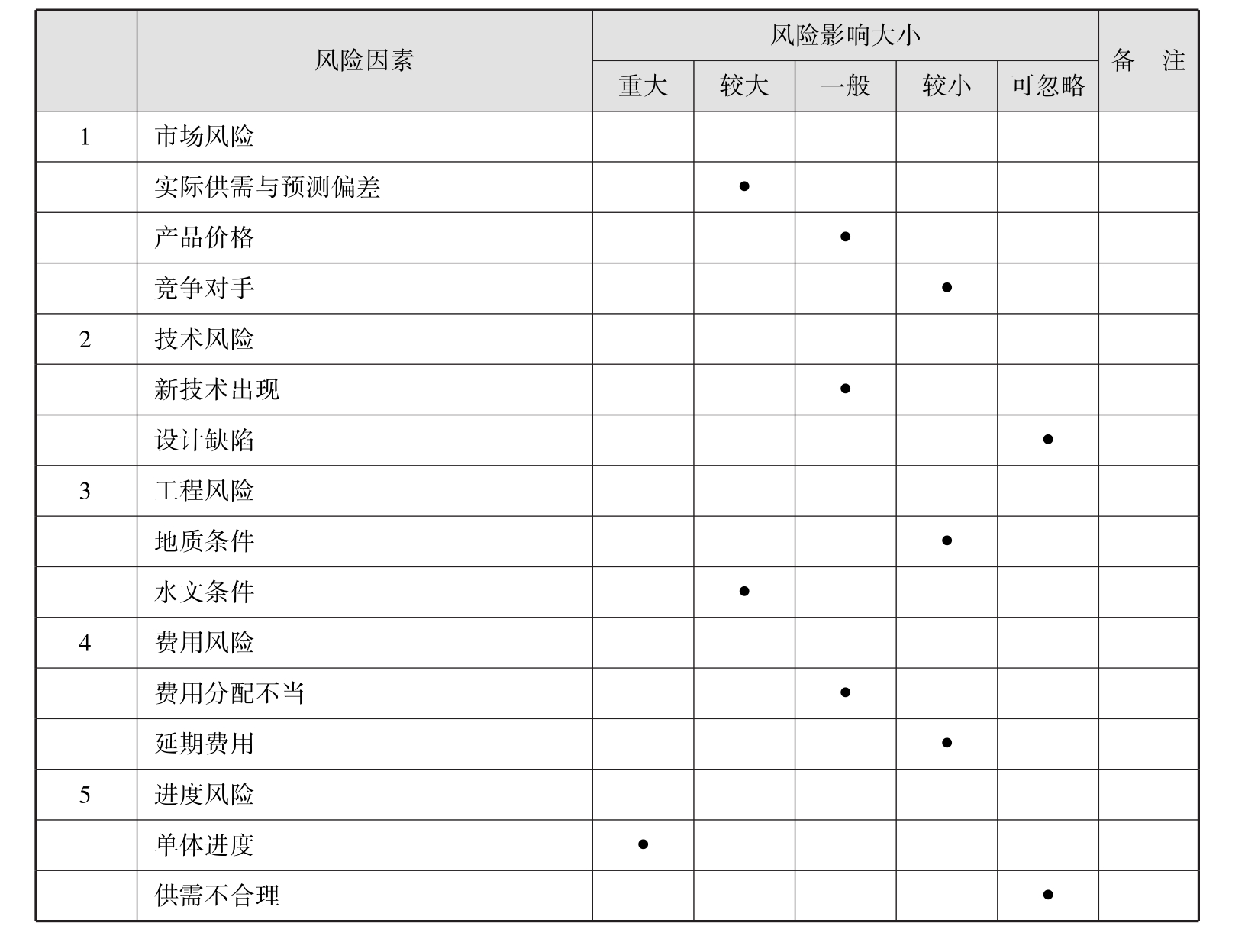

对风险概率和风险影响可以设计风险评估调查表,以信函、会议或其他形式向相关专家进行调查,每位专家依据自己的专业知识和经验独立完成对各类风险因素影响程度的评估,最后汇总专家意见,得出项目风险的状况。专家人数一般在20人左右比较合适。见表4-23、表4-24。

表4-23 风险影响评估表

表4-24 风险概率评估表

续表

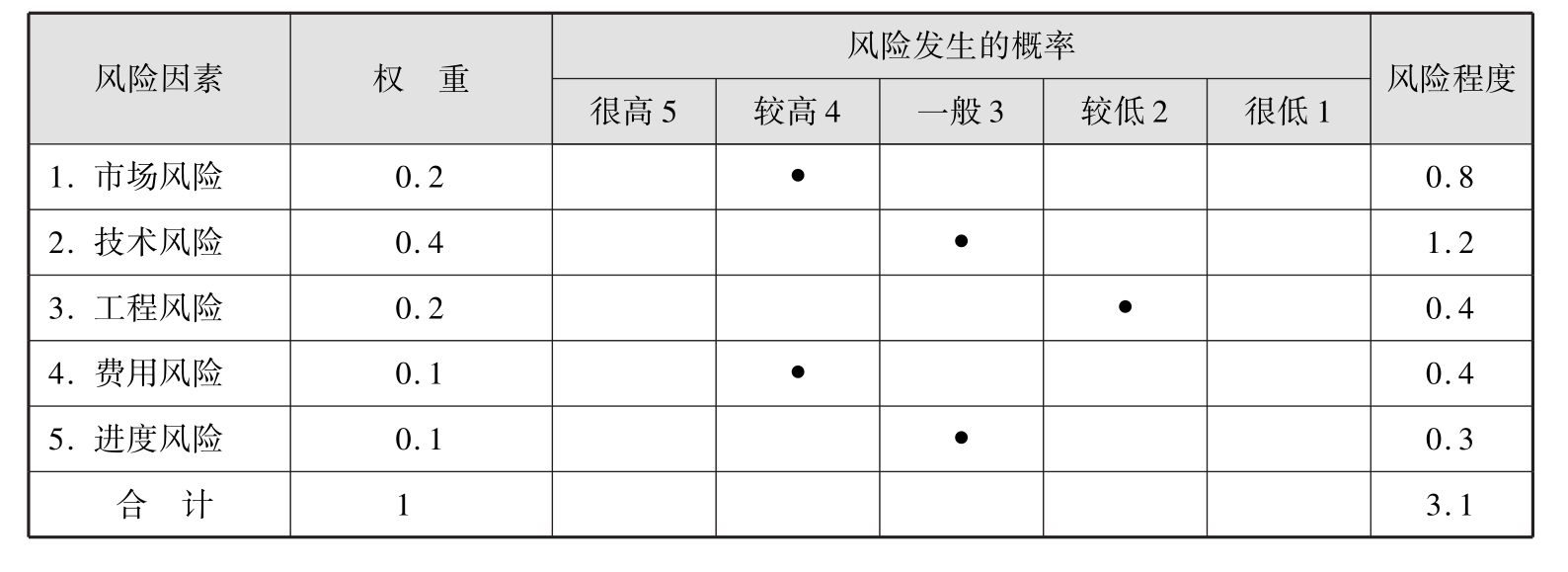

2.风险评估工具之二:风险综合评价法

风险程度取决于两个因素:一个是风险发生概率,另一个因素是风险的影响程度,两个因素的乘积反映了风险程度。

风险综合评价法首先列出投资项目的主要风险清单。然后,判断每个风险因素对项目的影响程度,根据专家意见,根据每一个风险因素的重要性赋予该风险因素权重,权重和等于1。再次,估计每一个风险发生的概率。很高打5分,较高打4分,一般打3分,较低打2分,很低打1分。然后,风险因素的概率与权重相乘,分别得出每一个风险因素的风险程度。见表4-25、表4-26。

表4-25 风险综合评价表

假设重大风险为5分,较大风险为4分,一般风险为3分,较低风险为2分,很低风险为1分。这里风险加权平均数为3.1,处于一般风险以上,表示该项目具有一定的风险程度。

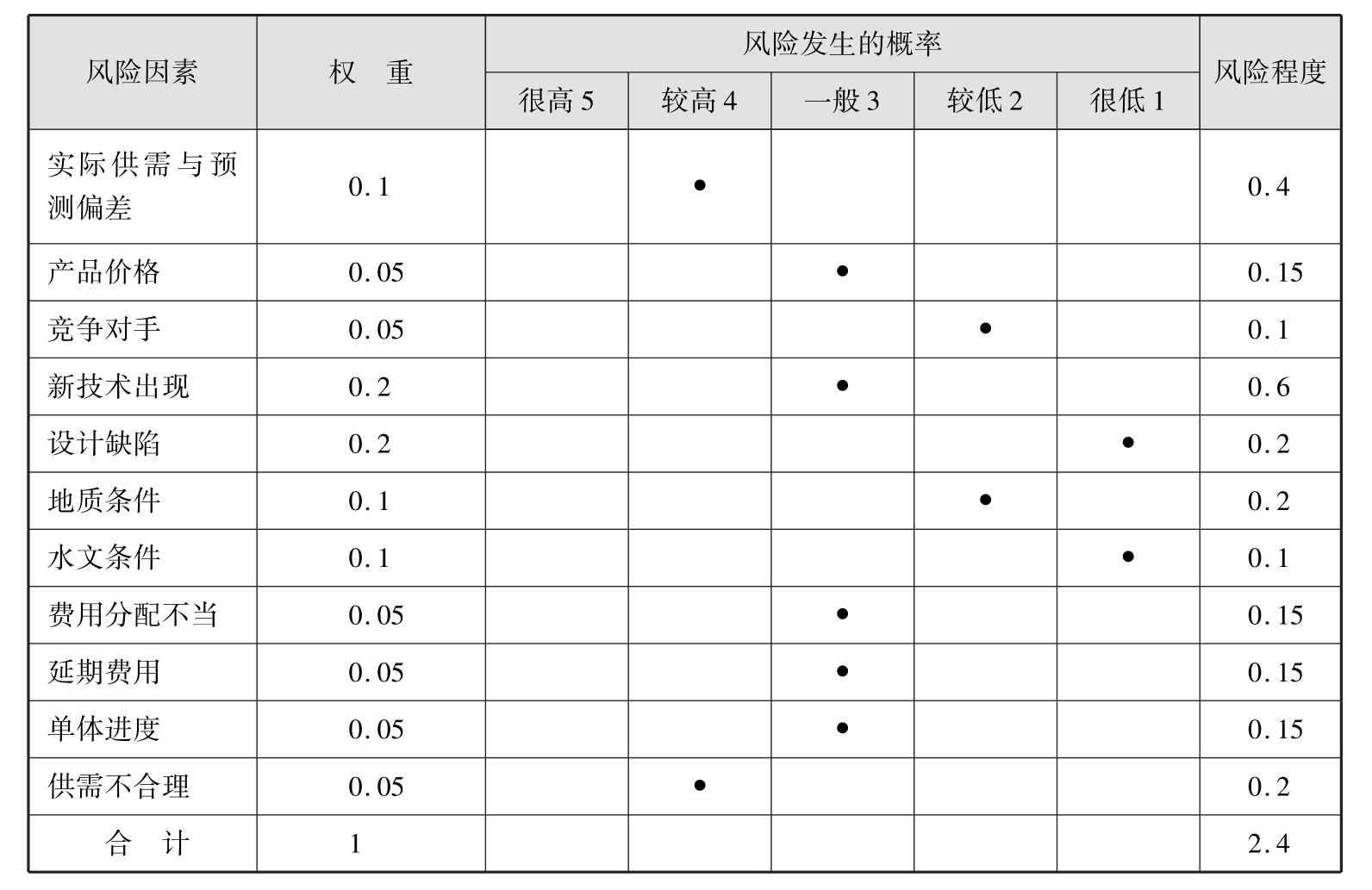

也可以进一步细化,直接列举具体的风险影响因素,赋予权重,估计发生的概率,然后打分。

表4-26 风险综合评价表

这时的风险评估更加具体、准确,因为风险因素更加具体,容易作出准确的判断。这里风险加权平均数为2.4,处于较低风险和一般风险中间,表示该项目风险程度较低。

(三)风险管理的职责分工

项目经理是项目风险管理的主要直接负责人。其主要职责为:负责建立项目风险管理组织机构和确定相关责任人,负责制订项目总体风险管理计划,组织相关人员对项目生命周期各环节的风险进行识别评估和分析,组织相关部门和人员选择符合项目特点的风险管理方法和技术,全面把握项目风险管理计划的动态适时调整。

技术总监是项目生产技术、工艺流程、设备采购、设备安装、设备调试、试车及投产环节的风险管理的负责人。

风险控制工程师是项目风险管理的专业人员,具体负责项目风险管理的现场操作和技术处理,负责编制项目风险因素分析、风险评估报告,汇总各部门的风险管理报告并采用恰当的方法进行技术处理,为编制项目风险管理计划提供基础依据,根据项目风险管理计划实施动态风险管理和现场跟踪。

控制部是项目风险管理的职能部门,负责项目风险管理计划的具体实施、现场协调和流程监控。其主要职能为:根据项目经理的要求协调、汇总各相关部门的风险管理措施,负责具体制订项目的风险管理计划,组织风险管理联席会议,定期对各部门进行风险管理流程跟踪检查,组织实施风险管理计划的滚动调整。相关部门除管理好各自的风险之外还应按公司的风险管理计划配合控制部做好整个项目的系统风险管理。

(四)制定针对性的风险对策

针对每一个风险因素的影响程度和发生概率采取不同的风险规避方式。可以自己控制、承担,也可以转移和回避。见表4-27。

1.控制风险

采取防范措施阻止或减轻风险对项目的影响,这是风险管理中的积极策略,需要所有相关的技术人员和管理人员共同参与。需要将高层风险防范战略和行政管理结合起来,确保所有的防范措施到位。

2.接受风险

投资建设项目中不可避免有大量问题出现,在后果不严重的情况下,多数风险都是可以接受的,项目组可以接受某些风险。

3.转移风险

如果项目有很高的风险性,业主应当寻找更多的合作伙伴,风险就会分摊给合作人,可以降低风险对投资方的影响。一些风险可以通过保险的方式转移给第三方。

4.回避风险

就是终止可能引发风险的原因,意味着终止投资项目,终止项目不是风险管理的目的,积极防范和化解风险才是风险管理的目的。

表4-27 风险对策

(五)项目风险管理

1.编制项目风险管理计划

项目风险管理计划是项目管理各相关部门和项目生命周期各环节风险管理措施的系统集成,是项目风险管理的总则和控制部日常风险管理工作的准则。

2.建立危机管理预案

危机管理预案是针对项目建设中可能会遇到一些突发性的危机而制订的计划,事件发生时,危机管理预案启动。

3.进行日常风险管理监控

风险管理部门和相关人员要有风险管理理念,进行风险管理的日常化,风险控制部应当编制风险管理日志,定期组织召开风险管理例会报告项目风险状况,对项目的风险实施持续管理和日常跟踪。

★自测题

1.我国企业的融资偏好?

____________________________________________________

____________________________________________________

2.如何区分项目融资与企业融资?

____________________________________________________

____________________________________________________

3.如何采用买方信贷和融资租赁的融资模式?

____________________________________________________

____________________________________________________

4.财务分析作为投资决策的唯一依据合适吗?

____________________________________________________

____________________________________________________

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。