2.3.5 施工项目成本计划编制的方法

一、按施工成本组成编制施工成本计划的方法

建筑安装工程费由直接费、间接费、利润和税金组成,如图2.1所示。

施工成本可以按成本组成分解为人工费、材料费、施工机械使用费、措施费和间接费(图2.2)编制按施工成本组成分解的施工成本计划。

二、按项目组成编制施工成本计划的方法

大中型工程项目通常是由若干单项工程构成的,而每个单项工程包括了多个单位工程,每个单位工程又是由若干个分部分项工程所构成。

第一步,先把项目总施工成本分解到单项工程和单位工程中,再进一步分解到分部工程和分项工程中,如图2.3所示。

第二步,完成施工项目成本目标分解后,接着具体分配成本,编制分项工程的成本支出计划,得到详细的成本计划表,如表2.3所示。

在编制成本支出计划时,既要在项目总的方面考虑总的预备费,也要在主要的分项工程中考虑不可预见费,避免在具体编制成本计划时,出现个别单位工程或工程量表中某项内容的工程量计算有较大出入,使原来的成本预算失实。

图2.1 建筑安装工程费用项目组成

图2.2 按施工成本组成分解

表2.3 分项工程成本计划表

图2.3 按项目组成分解

三、按工程进度编制施工成本计划的方法

编制按工程进度的施工成本计划,通常可利用控制项目进度的网路图进一步扩充而得。即在建立网络图时,一方面确定完成各项工作所需花费的时间,另一方面确定完成这一工作的合适的施工成本支出计划。在编制网络计划时,既要充分考虑进度控制对项目划分要求,也要考虑确定施工成本支出计划对项目划分的要求。

按工程进度编制施工成本计划的步骤如下:

1.确定工程项目进度计划,编制进度计划的横道图

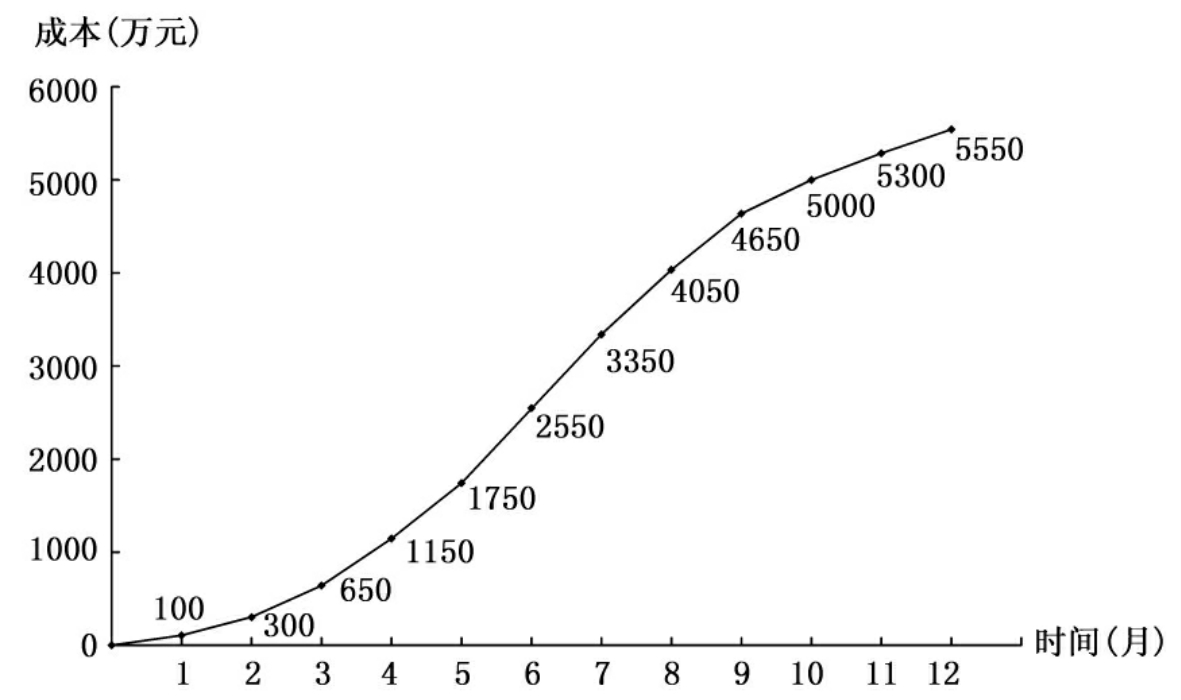

2.根据单位时间内完成的实物工程量或投入的人力、物力和财力,计算单位时间的成本,在时标网络图上按时间编制成本支出计划,如图2.4所示。

图2.4 时标网络图上按月编制的成本计划

3.计算规定时间t计划累计支出的成本额,按下式计算

![]()

式中:Qt——某时间t内计划累计支出成本额;

qn——单位时间n的计划支出成本额;

t——某规定计划时刻。

4.按各规定时间的Qt值,绘制S形曲线,如图2.5所示

图2.5 时间—成本累积曲线(S形曲线)

每一条S形曲线都对应某一特定的工程进度计划。由于非关键线路中存在许多有时差的工序,因而S形曲线必然包括在由全部工作都按最早开始时间开始和全部工作都按最迟必须开始时间开始的曲线所组成的“香蕉图”内。项目经理可根据编制的成本支出计划来合理安排资金,同时项目经理也可以根据筹措的资金来调整S形曲线,即通过调整非关键线路上的工序项目的最早或最迟开工时间,力争将实际的成本支出控制在计划的范围内。

一般而言,如果所有工作都按最迟开始时间开始,可以节约资金贷款利息,但会降低项目按期竣工的保证率。因此项目经理必须合理地确定成本支出计划,达到既节约成本支出,又能控制项目工期的目的。

在实践中,将这几种方式结合起来使用的效果更好。例如,将按项目分解总施工成本与按施工成本构成分解总施工成本两种方式相结合,横向按施工成本构成分解,纵向按项目分解。这样有助于检查各分部分项工程施工成本构成是否完整,有无重复计算或漏算。同时还有助于检查各项具体的施工成本支出的对象是否明确或落实,并且可以从数字上校核分解的结果有无错误。

四、施工图预算与施工预算对比法

对于施工图预算与施工预算编制经验比较丰富的施工企业,工程项目的成本计划可通过施工图预算与施工预算对比产生。

施工图预算是以施工图为依据,按照预算定额和规定的取费标准以及图纸工程量计算出项目成本,反映为完成施工项目建筑安装任务所需的直接成本和间接成本。施工预算是施工单位根据施工图纸、施工定额、施工及验收规范、标准图集、施工组织设计编制的单位工程(或分部分项工程)施工所需的人工、材料和施工机械台班数量,是施工企业内部文件。施工预算和施工图预算虽仅一字之差,但区别较大。

1.编制的依据不同

施工预算的编制以施工定额为主要依据,而施工图预算的编制以预算定额为主要依据。

2.适用的范围不同

施工预算是施工企业内部管理用的一种文件,与建设单位无直接关系;而施工图预算既适用于建设单位,又适用于施工单位。

3.发挥的作用不同

施工预算是施工企业组织生产、编制施工计划、准备现场材料、签发任务书、考核工效、进行经济核算的依据,也是施工企业改善经营管理、降低生产成本和推行内部经营承包责任制的重要手段;而施工图预算是投标报价的主要依据。

一般以施工图预算与施工预算两算对比差额与技术组织措施带来的节约来估算计划成本的降低额,按下式计算。

计划成本降低额=两算对比差额+技术组织措施计划节约额

在这种两算对比法的基础上,一些施工单位作了一些改进,步骤如下:

(1)根据已有的投标、预算资料,确定中标合同价与施工图预算的总价格差,或确定施工图预算与施工预算的总价格差。

(2)根据技术组织措施计划确定技术组织措施带来的项目节约额。

(3)对施工预算未能包含的项目,包括施工有关项目和管理费用项目,参照定额加以估算。

(4)对实际成本可能明显超出或低于定额的主要子项,按实际支出水平估算出实际与定额水平之差。

(5)充分考虑不可预见因素、工期制约因素以及风险因素、市场价格波动因素,加以试算调整,得出一综合影响系数。

(6)综合计算整个项目的计划成本降低额。

计划成本降低额=[(1)+(2)-(3)±(4)]×[(1)+(5)]

五、计划成本法

1.按实计算法

按实计算法是指项目经理部有关职能部门以该项目施工图预算的工料分析资料作为控制计划成本的依据。根据项目经理部执行施工定额的实际水平和要求,由各职能部门归口计算各项计划成本。

(1)人工费计划成本。

人工费计划成本=计划用工量×实际水平的工资

(2)材料费计划成本。

材料费计划成本=∑(主要材料计划用量×实际价格)+∑(装饰材料计划用量×实际价格)+∑(周转材料使用量×使用期×租赁价格)+∑(构配件计划用量×实际价格)+工程用水的水费

(3)机械使用费计划成本。

机械使用计划成本=∑(施工机械计划台班数×台班单价)

或

机械使用计划成本=∑(施工机械计划台班数×机械租赁费)+机械施工用电的电费

(4)其他直接费计划成本。包括现场二次搬运费、临时设施摊销费、生产工具用具使用费、工程定位复测费、工程交点费以及场地清理费等费用。

(5)间接费用计划成本。一般按历史成本的间接费用以及压缩费用的措施人均支出数进行测算。

2.成本习性法

成本习性法是指固定成本和变动成本在编制成本计划中的应用,主要按照成本习性将成本分为固定成本和变动成本两类,以此计算计划成本。

(1)材料费。与产量有直接关系,属于变动成本。

(2)人工费。在计时工资形式下,工资属于固定成本。在计件超额工资形式下,工资属于变动成本。

(3)机械使用费。其中有些费用随产量增减而变动,如燃料费、动力费等,属变动成本。有些费用不随产量变动,如机械折旧费、大修理费、机修工、操作工的工资等,属于固定成本。此外,机械的场外运输费和机械组装拆卸、替换配件、润滑擦拭等经常修理费,不随产量增减成正比例变动,而是当产量增长时,所分摊的费用就少些;在产量下降时,所分摊的费用就大一些。因此,这部分费用介于固定成本和变动成本之间,可按一定比例划为固定成本和变动成本。

(4)其他直接费。水、电等费用以及现场发生的材料二次搬运费,多数与产量有关,属于变动成本。

(5)施工管理费。其中大部分与产量的增减没有直接联系,如工作人员工资、生产工人辅助工资、工资附加费、办公费、差旅交通费、固定资产使用费、职工教育经费、上级管理费等,属于固定成本。检验试验费、外单位管理费等与产量增减有直接联系,则属于变动成本范围。技术安全措施费、保健费,大部分与产量有关,属于变动成本。工具用具使用费中,行政使用的家具费属于固定成本;工人领用工具,随管理制度不同而不同,有些企业对机修工、电工、钢筋、车工、钳工、刨工的工具按定额配备,规定使用年限,定期以旧换新,属于固定成本;而对民工、木工、抹灰工、油漆工的工具采取定额人工数、定价包干,则又属于变动成本。

在成本按习性划分为固定成本和变动成本后,可用下列公式计算。

施工项目计划成本=施工项目变动成本总额+施工项目固定成本总额

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。