我国有关法律规定,投资者设立企业首先必须投入资本。《中华人民共和国企业法人登记管理条例》规定,企业申请开业,必须具备国家规定的与其生产经营和服务规模相适应的资金。为了反映和监督投资者投入资本的增减变动情况,企业必须按照国家统一的会计制度的规定进行实收资本的核算,真实地反映所有者投入企业资本的状况,维护所有者在企业的各方面权益。除股份有限公司以外,其他各类企业应通过“实收资本”科目核算,股份有限公司应通过“股本”科目核算。

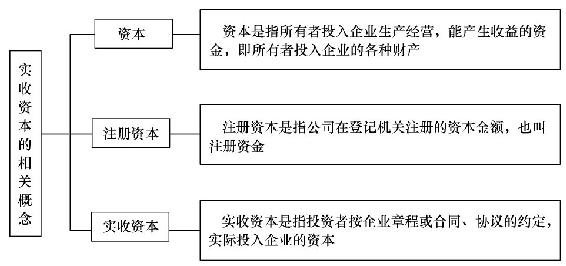

1.实收资本的相关概念

实收资本的相关概念如图2-6所示。

图2-6 实收资本的相关概念

2.实收资本的分类

实收资本的分类如表2-4所示。

3.实收资本的账务处理

实收资本的账务处理如表2-5所示。

4.实收资本账务处理示范

【例2-1】甲、乙、丙共同投资设立A有限责任公司,注册资本为2000000元,甲、乙、丙持股比例分别为60%、25%和15%。按照章程规定,甲、乙、丙投入资本分别为1200000元、500000元和300000元。A有限责任公司已如期收到各投资者一次交足的款项。A有限责任公司在进行账务处理时,应编制会计分录如下:

借:银行存款 2000000

贷:实收资本——甲 1200000

——乙 500000

——丙 300000

【例2-2】B股份有限公司发行普通股10000000股,面值为1元/股,发行价格为5元/股。假定股票发行成功,股款50000000元已全部收到,不考虑发行过程中的税费等因素。根据上述资料,B股份有限公司应做如下账务处理:

应记入“资本公积”科目的金额=50000000-10000000=40000000(元)

编制会计分录如下:

借:银行存款 50000000

贷:股本 10000000

资本公积——股本溢价 40000000

【例2-3】甲有限责任公司于设立时收到乙公司作为资本投入的一台不需要安装的机器设备,合同约定该机器设备的价值为2000000元,增值税进项税额为340000元(假设不允许抵扣)。合同约定的固定资产价值与公允价值相符,不考虑其他因素,甲有限责任公司进行账务处理时,应编制会计分录如下:

借:固定资产 2000000

应交税费——应交增值税(进项税额) 340000

贷:实收资本——乙公司 2340000

【例2-4】乙有限责任公司于设立时收到B公司作为资本投入的一批原材料,该批原材料投资合同约定价值(不含可抵扣的增值税进项税额部分)为100000元,增值税进项税额为17000元。B公司已开具了增值税专用发票。假设合同约定的价值与公允价值相符,该进项税额允许抵扣,不考虑其他因素,乙有限责任公司在进行会计处理时,应编制会计分录如下:

借:原材料 100000

应交税费——应交增值税(进项税额) 17000

贷:实收资本——B公司 117000

【例2-5】丙有限责任公司于设立时收到A公司作为资本投入的一项非专利技术,该项非专利技术投资合同约定价值为60000元(不含税),同时收到B公司作为资本投入的一项土地使用权,投资合同约定价值为80000元(不含税)。假设丙有限责任公司接受的该项非专利技术和土地使用权符合国家注册资本管理的有关规定,可按合同约定做实收资本入账,合同约定的价值与公允价值相符。丙有限责任公司在进行会计处理时,应编制会计分录如下:

借:无形资产——非专利技术 60000

——土地使用权 80000

应交税费——应交增值税(进项税额) 8400

贷:实收资本——A公司 63600

——B公司 84800

【例2-6】甲、乙、丙三人共同投资设立A有限责任公司(以下简称A公司),原注册资本为4000000元,甲、乙、丙分别出资500000元、2000000元和1500000元。为扩大经营规模,经批准,A公司注册资本扩大为5000000元,甲、乙、丙按照原出资比例分别追加投资125000元、500000元和375000元。A公司如期收到甲、乙、丙追加的现金投资。A公司应编制会计分录如下:

借:银行存款 1000000

贷:实收资本——甲 125000

——乙 500000

——丙 375000

本例中,甲、乙、丙按原出资比例追加实收资本,因此,A公司应分别按照125000元、500000元和375000元的金额贷记“实收资本”科目中甲、乙、丙明细分类账。

【例2-7】A公司2016年12月31日的股本为100000000股,面值为1元/股,资本公积(股本溢价)为30000000元,盈余公积为40000000元。经股东大会批准,A公司以现金回购本公司股票20000000股并注销。假定A公司按2元/股回购股票,不考虑其他因素,A公司的账务处理如下:

(1)回购本公司股票时:

借:库存股 40000000

贷:银行存款 40000000

库存股成本=20000000×2=40000000(元)

(2)注销本公司股票时:

借:股本 20000000

资本公积——股本溢价 20000000

贷:库存股 40000000

应冲减的资本公积=20000000×2-20000000×1=20000000(元)

二、开办费

1.开办费和筹建期的概念

开办费和筹建期的概念如图2-7所示。

图2-7 开办费和筹建期的概念

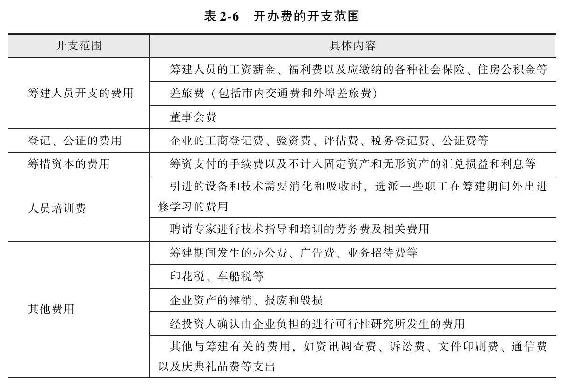

2.开办费的开支范围

开办费的开支范围如表2-6所示。

3.不能计入开办费的支出

不能计入开办费的支出如图2-8所示。

图2-8 不能计入开办费的支出

4.开办费的账务处理

企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等在实际发生时,做账务处理如下:

借:管理费用——开办费

贷:银行存款

5.开办费账务处理示范

【例2-8】A公司以现金支付筹建期间注册登记费5000元、办公费10000元、工资4000元。A公司的账务处理如下:

借:管理费用——开办费 19000

贷:库存现金 19000

企业在核算缴纳印花税时,不需要通过“应交税费”账户核算,在购买印花税票或者用缴款书汇总缴纳印花税时,应做如下账务处理:

借:管理费用

贷:银行存款

库存现金

【例2-9】A建筑施工企业由于财务人员建账,购买印花税票100元,应做账务处理如下:

借:管理费用 100

贷:库存现金 100

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。