本节主要从两个角度来检验投资者结构对流动性黑洞的影响,一方面从投资者结构对流动性黑洞测度指标值的影响进行检验;另一方面从投资者结构对流动性黑洞发生概率的影响进行检验。对样本数据进行豪斯曼检验,结果表明用固定效应模型更合适,实证中使用固定效应模型中的变截距模型进行分析。

10.2.1 样本选取与变量定义

投资者结构部分数据来自Wind数据库,股票交易行情数据来自国泰君安公司的CSMAR数据库。选取的样本数据是2007年1月1日~2014年12月31日所有在沪深交易所交易的A股股票,剔除ST股票和上市未满6个月股票,以及一些数据缺失股票。样本时间跨度包括沪市2007、2008年由最高点跌落到低谷时期,2009年流动性相对较好期,也包括2010、2011年的流动性黑洞高发年份,还有2012、2013年股市萎靡期,以及2014年第四季度上涨阶段,所以样本时间跨度具有代表性。本章数据处理软件为Stata,样本通过了内生性、序列相关性和多重共线性检验,统计量经过White异方差修正,从而使检验结果更可靠。

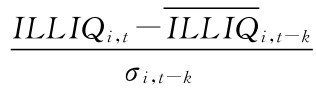

被解释变量:研究投资者结构对流动性黑洞的影响用LBH= 作为被解释变量,代表流动性黑洞测度指标值,该值越大说明流动性黑洞强度越大。分子体现了当期非流动性偏离前k期均值的程度,偏离程度再除以标准差进行单位化。

作为被解释变量,代表流动性黑洞测度指标值,该值越大说明流动性黑洞强度越大。分子体现了当期非流动性偏离前k期均值的程度,偏离程度再除以标准差进行单位化。

流动性黑洞测度指标(LBH)构建如下:

其中, 表示流动性偏离其均值的程度, ILLIQ是第d个交易日前一段时间流动性的平均值,STDILLIQ是第d个交易日前一段时间流动性的标准差,Κ是不为0的常数。

表示流动性偏离其均值的程度, ILLIQ是第d个交易日前一段时间流动性的平均值,STDILLIQ是第d个交易日前一段时间流动性的标准差,Κ是不为0的常数。

表10-1给出了2007年到2014年股票发生流动性黑洞(κ>1.5)的频率的描述性统计。可以发现从2007年到2014年,大多数年份股票发生流动性黑洞的频率的均值大于中位数,表明股票发生流动性黑洞的频率呈右偏分布。随着流动性黑洞程度的增加,股票发生流动性黑洞的频率下降。但是,2008年、2011年和2012年,股票发生流动性黑洞的频率的均值仍然很高。

表10-1 股票发生流动性黑洞的频率的描述性统计

解释变量:选取与投资者结构相关的指标作为解释变量,包括股东总数、机构股东数、个人股东数、个人股权集中度、机构股权集中度、基金股东数、保险公司股东数、券商集合理财股东数、合格境外机构投资者股东数(QFII)、社保基金股东数、其他机构投资者数、本期相对上期股东变动数等。控制变量:为了便于不同规模、不同行业周期公司之间的比较,选取市值、市盈率和账面市值比作为控制变量。

上述各变量的定义见表10-2。

表10-2 变量定义

(续表)

10.2.2 研究设计

投资者结构对流动性黑洞测度指标值的影响利用如下模型进行检验:

投资者结构对流动性风险的影响利用如下的模型进行检验:

β表示系数向量,xi,t表示与投资者结构相关的自变量,ui,t表示残差项,代表未被自变量解释的其他因素的影响,αi表示固定效应截距项。

投资者结构对流动性黑洞发生概率影响利用Probit模型进行检验。Probit模型是一种广义线性模型,且假设服从正态分布。最简单的Probit模型就是指被解释变量是一个0 1变量,1代表事件发生,0代表事件未发生,事件发生概率依赖于解释变量。具体定义如下:

yi=F(Xiβ)+εi (1011)

其中, -∞

-∞

则Probit模型定义为:

解释变量的变化对相应概率p的影响分析如下:

其中,Z=Xiβ是X的线性函数,Y是X的非线性函数,则有:

其中Φ,φ为标准正态分布的分布函数与密度函数。一般情况下,对于连续变量,X取样本均值,指X在平均意义上每增加一个单位所导致事件发生概率变化的单位,即式(10-18)。

当流动性黑洞强度a=1时,如果 ,定义发生流动性黑洞,否则,表明没有发生流动性黑洞。如果将流动性黑洞的发生概率看作是被解释变量,将其定义为一个二元定性变量,即当其发生时定义为1,不发生时定义为0。即:LBH={1,0|LBH=1,发生流动性黑洞;LBH=0,不发生流动性黑洞}。

,定义发生流动性黑洞,否则,表明没有发生流动性黑洞。如果将流动性黑洞的发生概率看作是被解释变量,将其定义为一个二元定性变量,即当其发生时定义为1,不发生时定义为0。即:LBH={1,0|LBH=1,发生流动性黑洞;LBH=0,不发生流动性黑洞}。

其中,β表示系数向量,X表示相关的自变量和控制变量向量,式(10-21)为回归结果表达式。

10.2.3 实证结果分析

1)描述性统计分析

表10-3的Panel A和Panel B和Panel C分别为未发生流动性黑洞样本(κ<1.5)和发生流动性黑洞样本(κ≥1.5)的变量描述性统计量。发生流动性黑洞时,股东总数均值要小于未发生时的均值。发生流动性黑洞时的机构股东均值小于流动性正常时的值,而个人股东均值则相反。机构股权集中度和个人股权集中度在两种流动性状况下均值变化相反。这说明这两类投资者对流动性的影响不同。测度指标均值在发生流动性黑洞时为2.7198,远大于流动性正常情况下的-0.0288,这说明发生流动性黑洞时,非流动性增加,流动性恶化。股东变动数在两种流动性水平下的符号相反,即发生流动性黑洞时,股东净流出。从市值来看,在两种流动性水平下也有差别,流动性正常情况下的市值均值要大于发生流动性黑洞时。

表10-3 变量描述性统计

(续表)

表10-4 各主要变量相关系数表

从各变量相关系数表10-4可知,股东总数、各机构股东总数和流动性黑洞指标负相关,而个人股东总数和流动性黑洞指标也是负相关的,这表明机构股东数和个人股东数对流动性的影响是相同的,都可以可以提高流动性。

2)回归结果分析

(1)投资结构对流动性黑洞测度指标影响。

投资结构对流动性黑洞测度指标影响用实证模型(1022)~(10 26)进行检验:

LBHi,t=αi+β1PEi,t+β2BMi,t+β3lnsizei,t+β4gdzsi,t+ui,t (1022)

LBHi,t=αi+β1PEi,t+β2BMi,t+β3lnsizei,t+β4jgzsi,t+β5grzsi,t+ui,t (1023)

LBHi,t=αi+β1PEi,t+β2BMi,t+β3lnsizei,t+β4jgzsi,t+β5jg_coni,t+ui,t (1024)

LBHi,t=αi+β1PEi,t+β2BMi,t+β3lnsizei,t+β4grzsi,t+β5gr_coni,t+ui,t (1025)

LBHi,t=αi+β1PEi,t+β2BMi,t+β3lnsizei,t+β4Δgdzsi,t+ui,t (1026)

式(10-27)检验的是股东总数对流动性黑洞测度指标的影响,式(10-23)检验的是机构股东总数和个人股东总数对流动性黑洞测度指标的影响,式(10-24)检验的是机构股东总数和机构持股集中度对流动性黑洞的影响,式(10-25)检验的是个人股东总数和个人持股集中度对流动性黑洞的影响,式(10-26)检验的是股东总数变动对流动性黑洞的影响,具体回归结果见表10-5。

表10-5 机构与个人投资者对流动性黑洞测度指标影响回归结果

(续表)

表10-5所示,股东总数的系数符号为负,说明股东人数增加能减小流动性黑洞测度指标值,对改善流动性具有积极作用,且在1%的水平上显著。从系数看,机构股东总数和个人股东总数都能提高流动性,机构股东总数在1%水平上显著,个人股东不显著。即股东多说明该股票的参与者多,交易活跃,流动性好。股东变动数符号为负且在1%水平上显著,说明股东增加能提高该股票流动性。股东增加表明有更多投资者买卖该股票,对该股票流动性会有显著改善作用。个人股权集中度和机构股权集中度系数都为正,且在1%水平上显著提高流动性黑洞测度指标值,增加流动黑洞发生强度。

市盈率(PE)对股票的流动性没有显著的影响,说明公司的有些财务指标与其流动性关联不大。市值(lnsize)对流动性的影响在10%水平上显著,这表明大盘股流动性比小盘股好。账面市值比(BM)符号为正,且在1%的水平上显著,说明股票账面市值比越大,流动性越差。账面市值比大说明账面价值一定的情况下市场估值低,市场估值低说明市场参与者少,交易不活跃,流动性差。

表10-6给出了各类机构投资者对流动性黑洞测度指标回归的结果。可以看出,券商集合理财股东数、QFII股东数、社保基金股东数以及基金股东数都在1%水平上显著改善流动性黑洞测度指标,说明这些机构参与股票市场对防止流动性黑洞发生、降低流动性黑洞发生强度具有积极作用。保险公司和其他机构投资者股东数在分别在5%和1%水平上显著提高测度指标值,会增加流动性黑洞发生的强度。由于保险公司和其他机构投资者(包括企业年金、信托公司等)对市场过于敏感,对股价波动承受能力差,受股价向下波动的冲击,倾向于采取卖出行动,即所谓正反馈交易,这样会使流动性恶化,这与相关文献得出的正反馈交易更容易诱发流动性黑洞结论相符合。由于不同类别机构投资者风险承受能力不同、投资范围不同、投资目标和投资水平也有差别,因而存在着异质性,所以他们对流动性黑洞影响不同。

表10-6 各类机构投资者对流动性黑洞测度指标影响回归结果

(2)投资者结构对流动性黑洞发生概率影响。

投资者结构对流动性黑洞发生概率的影响用实证模型(1021)进行检验。

表10-7给出了机构与个人投资者对流动性黑洞发生概率的影响回归结果,BM前面符号为正且在1%水平上显著,说明高BM的公司会增加其发生流动性黑洞概率。个人股东总数和机构股东总数一起回归时,机构股东总数在1%的水平上能显著降低发生流动性黑洞概率,个人股东总数系数为正说明个人股东增多会增加流动性黑洞的概率,但是这种结论不显著。股东总数和股东变动数都在1%水平上降低流动性黑洞发生概率。

机构持股集中度和个人持股集中度会增加流动性黑洞发生的可能性,且在1%的水平上显著。持股集中度高说明股权集中,不利于提高股票流动性,这和流动性黑洞测度指标回归结果一致。

表10-7 机构与个人投资者对流动性黑洞发生概率的影响回归结果

(续表)

表10-8 给出了各类机构投资者对流动性黑洞发生概率的影响回归结果,保险公司和其他机构投资者能提高流动性黑洞发生概率,保险公司在5%水平上显著,其他机构投资者在1%水平上显著。券商集合理财、社保基金、基金都在1%的水平上能显著降低流动性黑洞发生的概率,QFII在5%水平上能显著降低流动性黑洞发生概率。保险公司、其他机构投资者相对于基金公司等投资者而言,在投资策略、投资品种、投资比例等方面受到各种法律法规限制,所以对市场流动性表现出不同的影响。

表10-8 各类机构投资者对流动性黑洞发生概率的影响回归结果

(续表)

[1] 这部分内容摘自国家自然科学基金项目“证券市场流动性黑洞理论与实证分析技术研究”(编号:71273170)的研究成果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。