人民币升值对于依靠出口生存的企业带来的影响也远没有很多人士想象的那么美妙。从长期看,人民币显著升值会减少出口,增加进口,净出口会下降,从而引发经常项目下外汇储备积累减少,甚至会出现下降。

我国是一个高度依赖进出口的国家,这里有一个经济指标来衡量,即所谓的对外依存度,指的就是进出口总额占GDP比重。近年来,我国的外贸依存度都在60%以上,高的年份冲到70%以上,国际市场的风吹草动,都可能对我国经济发展产生冲击,这其中不容忽视的一点就是:我国的出口相关行业就业人数高达9000万,人民币升值将打击出口及相关就业。

在国际市场上,伴随着人民币汇率的升值,我国出口企业结汇所得的以人民币计价的实际收入减少,利润降低。作为补偿性的反应,出口企业理应抬高商品的对外报价,把人民币升值损失的全部或部分转嫁给国外进口商。但在现实中,国际市场基本上属于买方市场,卖方竞争激烈,所以在人民币升值的情况下,我国不少出口商在竞争压力下不愿意或者不能通过提高价格来转嫁汇率风险。

目前铁矿石、原油、粮食等国际大宗交易商品进口均价持续高位,中国“用工荒”、“涨薪潮”、产业转移也将成为长期趋势,尽管我国出口企业可以通过签订远期结售汇合同等方式预先锁定汇率风险,但人民币升值压力过大,被动抬高了出口企业的成本,加大了中国出口企业的破产风险。人民币升值过快对于出口企业无疑是雪上加霜。

人民币在短期内升值3%,家电、汽车、手机等生产企业利润将下降30%至50%;服装和家具制造等劳动密集型行业出口商最低利润率仅为3%,其中整个纺织行业的平均净利润率不超过5%,日用陶瓷仅能承受1%的升值水平,如果升值超过5个点,相关企业至少死掉一半;传统以资源、环境、教育、劳动力为代价的出口产业在节能减排和产业升级的背景下急需改变,升值所带来的压力将加速这些变革。2005年以来的升值并未使出口遭受重挫,逐步升值比一次性大幅升值对出口的压力明显要小很多。

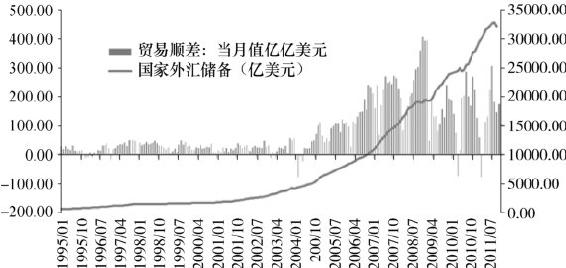

中国贸易顺差持续扩大,尤其是加工贸易顺差持续扩大,令人忧心(见图1-3)。美国政府压迫人民币升值的主要理由是要削减美国对中国的贸易赤字。而国内支持人民币升值的主流观点之一是:汇率升值可以迫使企业转行、促进产业升级。

图1-3 外贸顺差和外汇储备波动

但实际上,上述两个命题都是伪命题。据权威经济部门对包括纺织、造船、机械、电子等多个行业的企业调研发现:中国国内的出口企业应对人民币升值的重要手段,不是转产进入高附加值行业,而是更多地从事加工贸易,帮助外国品牌生产,为他人“做嫁衣裳”。这是由于我国特殊的贸易结构决定的,在我国对外贸易当中,加工贸易占了很大的比例,人民币升值在降低出口利润的同时也降低了进口的成本,对两头(即原材料和市场)在外的加工贸易而言,受人民币汇率波动影响很小。当人民币汇率波动时,很多企业干脆放弃采用人民币而转用美元计价。与此同时,人民币升值让纺织行业全行业亏损,不少企业关门破产,造船、机械、电子行业的利润微乎其微。

亏损或利润微薄就能够迫使企业转产进入高附加值行业、促进中国产业整体升级吗?纵观全球,无论是发达资本主义国家,还是快速发展的新兴经济体,产业升级都是一个长期过程,需要技术、人才、品牌、资金等多方面的协助,而不是汇率升值可以一蹴而就的。相反,汇率升值或波动会严重扰乱企业决策者的预期,人们再也无法从市场的真实需求出发进行投资决策:资金充裕的企业有可能将资金亦转入股市或地产参与市场投机,资金不充裕的企业则惨淡经营,或被迫关门,导致失业人口上升。只有汇率稳定、预期稳定,企业才能安心致力于改善管理、创新技术、持续经营,逐渐迈向更高的产业层次。

人民币升值使加工贸易持续扩大,说明升值预期让中国企业更多地依赖于外国品牌,更多地屈服于外国企业的价格控制力,而建立自主品牌、实现产业升级的希望一片渺茫。此外,加工贸易持续扩大让许多企业抛弃人民币,转而采取美元结算,进一步削弱人民币的国际区域货币地位。

中国市场经济发展到今天,一方面我们看到主要国有企业的盈利水平都有大幅度的改善,另一方面我们看到民营经济在国内垄断企业和外资企业的挤压以及人民币升值、央行升息、调整税收政策和国外贸易摩擦的多重打击之下,经营状况不容乐观。国内企业越来越呈现出“三个世界”的态势。

“第一世界”是国有垄断行业的企业。这类企业凭借对某种资源或者权利的垄断,始终维持着高额垄断利润,其职工的工资水平和福利水平显著高于社会平均水平。这类企业的高利润、高福利水平在很大程度上并不是技术创新能力强、管理水平高的结果。这个集团的门槛越来越高,只要挤进这个集团,就意味着有比较高的报酬水平。“第一世界”的企业对于央行调整利率是不敏感的,因为其自身有比较充裕的资金,在股市繁荣时期成功上市的国有企业更是这般模样。

“第二世界”是外资企业。外资企业一方面凭借自身的技术、资金和管理优势在中国市场竞争中处于相对有利的地位,另一方面外资企业享受着中国政府的一些优惠待遇,至少中国的管理部门对待外资企业的态度相对民营企业要好的多,因此外资企业具有一种无形的优势。这类企业由于自身资金、实力比较雄厚,对中国信贷资金的依赖程度相对较低,所以对中国央行的加息具有一定的敏感性,但不是非常敏感。这类企业更多是关心中国宏观经济走势和中国政府宏观调控政策导向。

“第三世界”是国内民营企业以及其他国有企业。这类企业中的大多数资金、技术和管理的实力都不强,以劳动密集型和加工制造型企业居多,资金上对银行资金依赖程度比较重,所以对央行提高利率最为敏感。随着原材料涨价、人民币升值等因素对利润空间的侵蚀,其经营环境持续恶化,央行持续加息可能会成为压垮骆驼的最后一根救命稻草。

伴随着中国经济高速增长,作为资源垄断集团或是垄断性现代服务业的提供者,“第一世界”的企业利润的增长速度远高于国家经济增长速度,这类企业对社会产品的消费需求会有比较大的增长,这是造成物价上涨的需求方面的重要力量之一。

“第二世界”的外资企业在人民币升值、国内劳动力和原材料成本上升等不利因素的影响下,会选择逐步撤出中国,转移到东南亚或者其他国家或地区进行投资和生产。如果外资撤出的趋势大规模发生,也将对中国市场的产品供给产生严重冲击。

人民币升值的预期对我国进出口贸易和出口企业的影响由此可见一斑,预期的作用是巨大的,而这背后的保障机制是信用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。