第一节 综合记分卡与企业战略规划

综合记分卡是管理会计理论与实践最重要的发展之一,它填补了大多数管理系统中所存在的空缺,即缺乏一个系统性的过程来实施战略和获得相关反馈。以综合记分卡为核心的管理过程则可以使企业目标一致,共同实施长期战略。综合记分卡成为信息时代企业管理的基础。

一、综合记分卡的产生

从20世纪90年代起,许多企业开始意识到,仅仅使用财务数字进行管理存在许多缺陷,开始寻求管理上的变革与创新。美国哈佛商学院著名的管理大师罗伯特·卡普兰(Robert S.Kaplan)教授和复兴全球企业(Renaissance Worldwide)创始人兼总裁诺顿(David P.Norton),总结了在传统业绩测评方面处于领先地位的12家大型企业的成功经验,并在此基础上于1992年第1/2月号的《哈佛商业评论》上发表了题为“综合记分卡:良好的业绩测评体系”的文章,首次提出了“综合记分卡(The Balanced Scorecard)”的概念。该文章公开发表后引起强烈反响,美国的许多企业都加入了研究与实施综合记分卡的行列。在随后几年的应用实践中,综合记分卡经受住了时间的考验,并不断得以完善。两人于1996年出版了第一本综合记分卡著作——《综合记分卡:化战略为行动》(The Balanced Scorecard:Translating Strategy into Action),标志着这一理论的成熟,将综合记分卡由一个业绩计量工具转变为战略实施方法,带动了业绩评价及管理制度的一次变革。

二、综合记分卡的概念

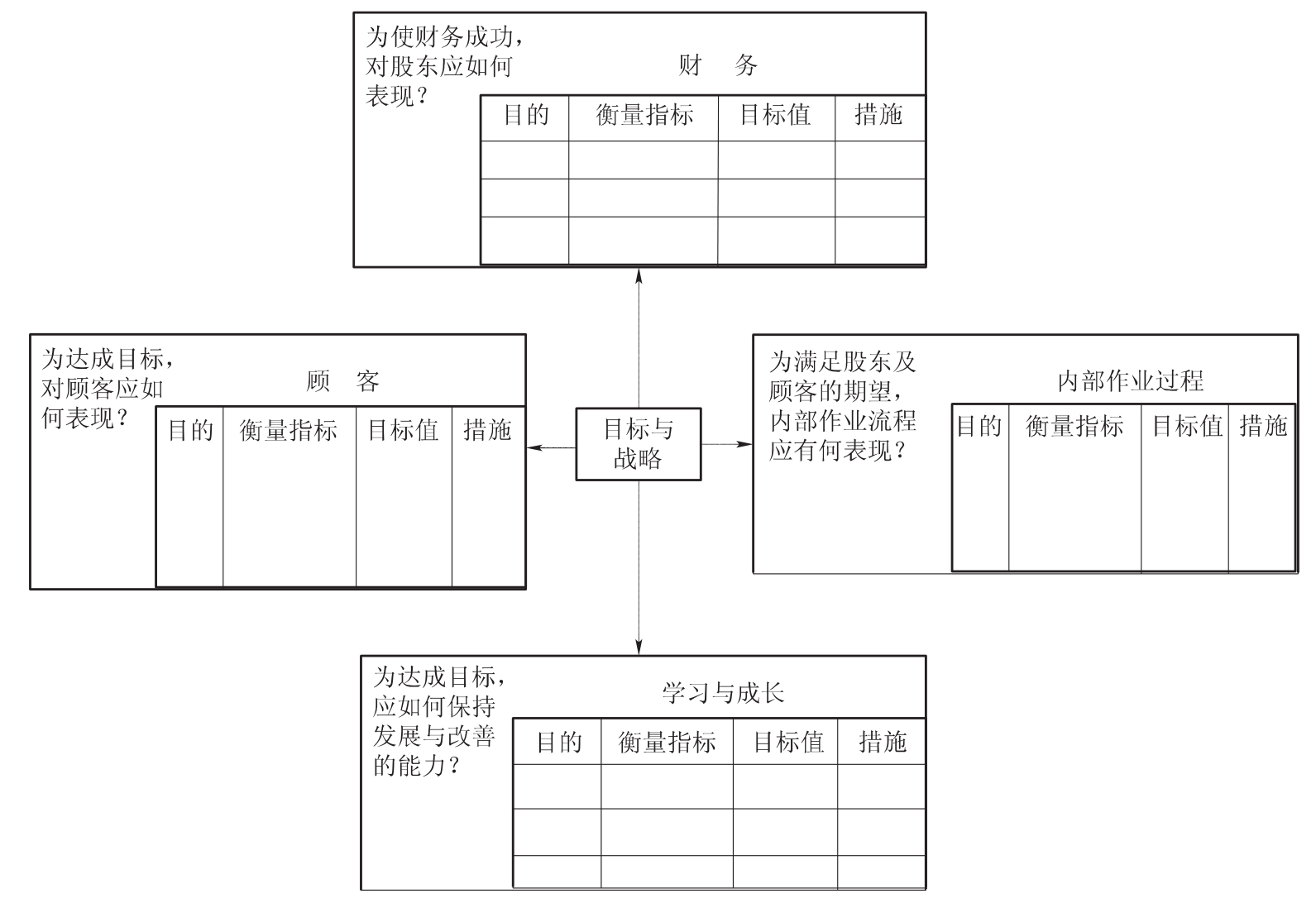

综合记分卡,我国不少学者译为平衡记分卡,是一种以信息为基础、系统考虑企业业绩驱动因素、多维度平衡评价的一种战略业绩评价系统;同时,它又是一种将企业战略目标与企业业绩驱动因素相结合、动态实施企业战略的战略管理系统。它从财务、客户、内部业务流程、学习与成长四个各有侧重又互相影响的方面入手,分析哪些是完成企业使命的关键成功因素以及评价这些关键成功因素的项目,根据企业生命周期不同阶段的实际情况和采取的战略,为每一方面设计适当的评价指标,赋予不同的权重,并不断检查审核这一过程,形成一套完整的业绩评价指标体系,来沟通目标、战略和企业经营活动的关系,实现短期利益和长期利益、局部利益和整体利益的均衡,以促使企业完成目标。综合记分卡为企业管理人员提供了一个全面的业绩评价与管理规划框架。其基本框架如图15-1所示。

图15-1 综合记分卡的基本框架

三、综合记分卡与经营战略的计量

从战略管理角度看,企业的业绩评价系统是连接战略目标和日常经营活动的桥梁。优良的业绩评价系统能将战略目标具体化,它一方面能有效地引导管理者的行为,促进企业内部的目标一致,另一方面有助于管理者了解各种因素的变化,及时做出战略调整。综合记分卡恰恰为我们提供了一个很好的方法,综合记分卡的每一个计量指标都用来计量企业战略的某个方面,它是一组关键性计量指标的组合。综合记分卡的价值在于将企业的战略目标与一组计量指标有机地结合起来。

(一)财务方面

综合记分卡强调以财务为核心,就是在业绩评价过程中,要从股东及出资人的立场出发,树立“企业只有满足投资人和股东的期望,才能取得立足与发展所需要的资本”的观念。处于生命周期不同阶段的企业,其财务衡量的重点也有所不同。在成长阶段,企业要进行数额巨大的投资,因此,其现金流量可以是负数,投资回报率亦很低,财务衡量应着重于销售额总体增长百分比和特定顾客群体、特定地区的销售额增长率;处于维持阶段的企业应着重衡量获利能力,比如营业收入和毛利、投资回报率、经济增加值;在收获阶段的财务衡量指标主要是现金流量,企业必须力争实现现金流量最大化,并减少营运资金占用。财务方面的概括性指标主要包括:总资产报酬率(ROI)、净资产收益率(ROE)、经济增加值(EVA)等综合性指标。

(二)客户方面

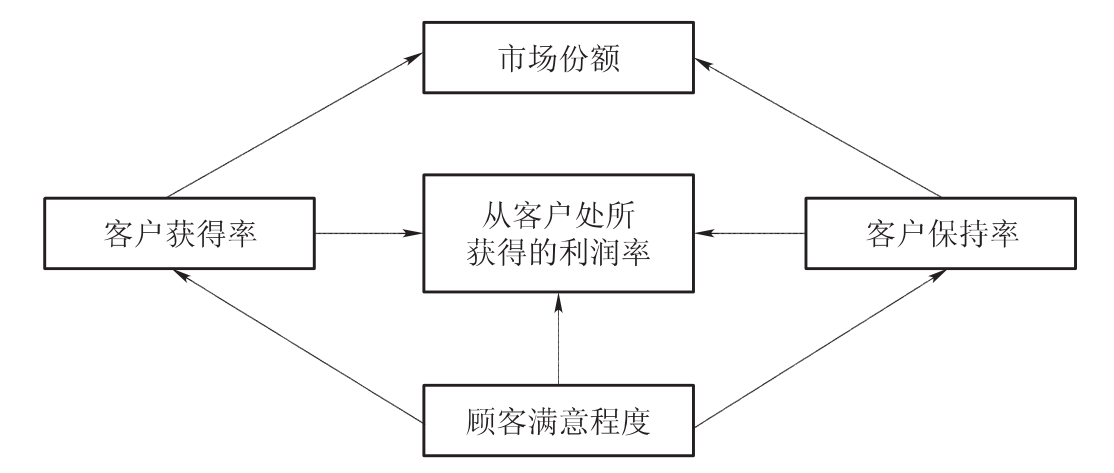

在客户方面,核心的衡量指标包括市场份额、老客户回头率、新客户获得率、客户满意度和从客户处所获得的利润率,其关键指标是关于顾客满意程度的衡量。其间的关系如图15-2所示。

图15-2 客户方面的核心衡量指标

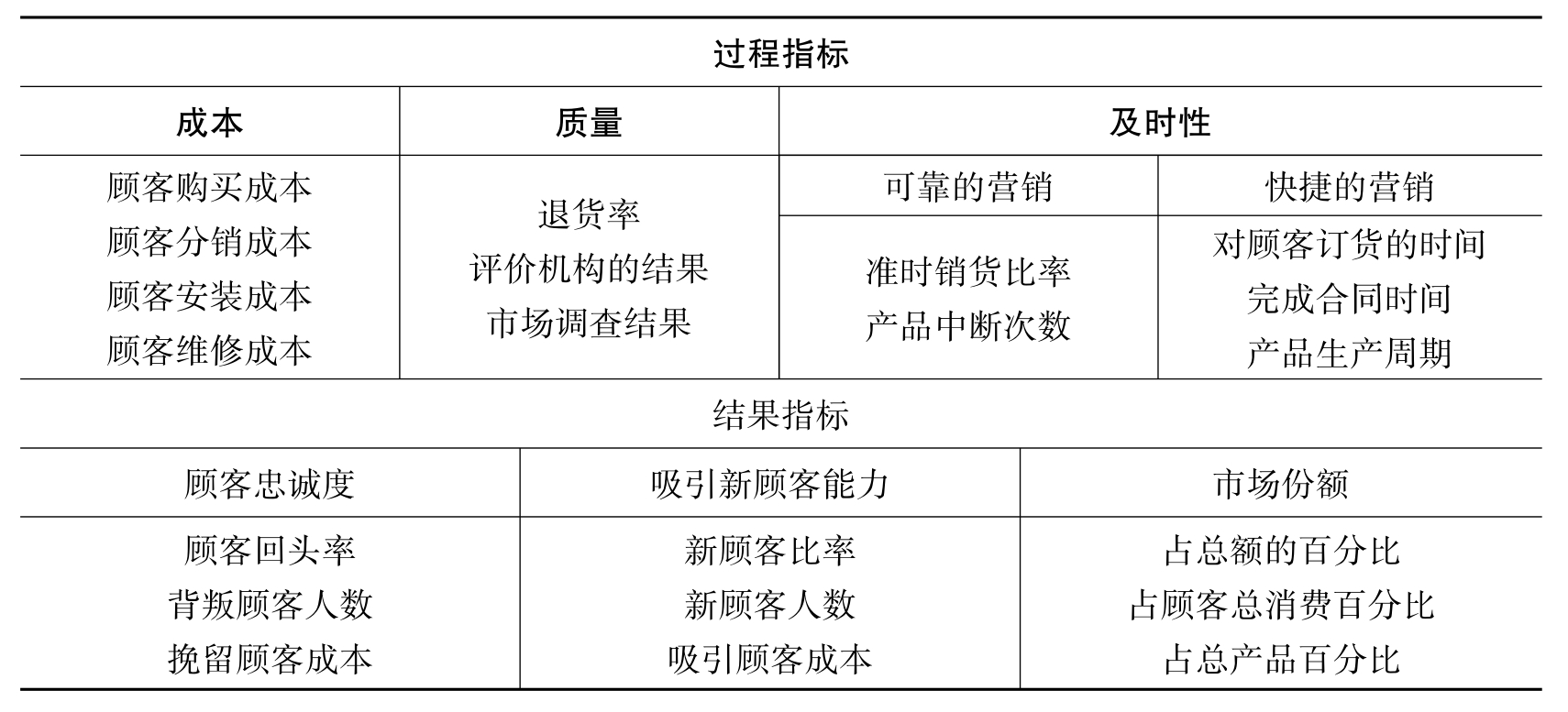

客户方面的衡量指标一般分为过程指标和结果指标两类,表15-1列出了一般顾客绩效计量指标。

表15-1 顾客方面的计量指标

(三)内部业务流程

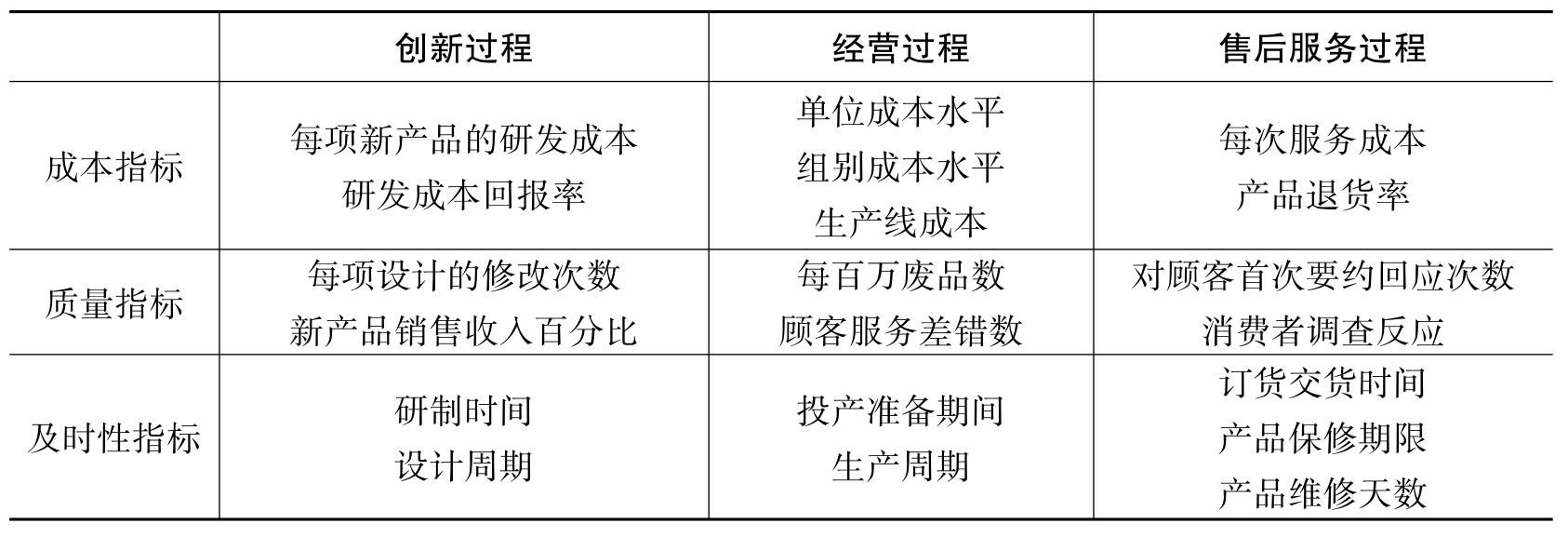

通常说来,企业内部的业务包括以下三个方面:(1)研究开发过程(创新过程);(2)经营过程;(3)售后服务过程。从价值链通用模式出发,针对研究开发过程、经营过程和售后服务过程设置不同的评估指标。内部流程表明,业绩指标的传统方法与综合记分卡存在两个基本的不同点:第一,传统方法是监督和改进现在的经营过程,而综合记分卡是在为达到企业财务目标和客户要求而必须做好的方面确定全新的过程;第二,传统的业绩指标系统着重于交付今天的产品和服务给今天的客户过程,未考虑生产全新的产品和服务来满足未来客户的需要,而综合记分卡则把创新过程结合到了内部经营过程上。常见的内部业务流程的计量指标如表15-2所示。

表15-2 内部业务流程的计量指标

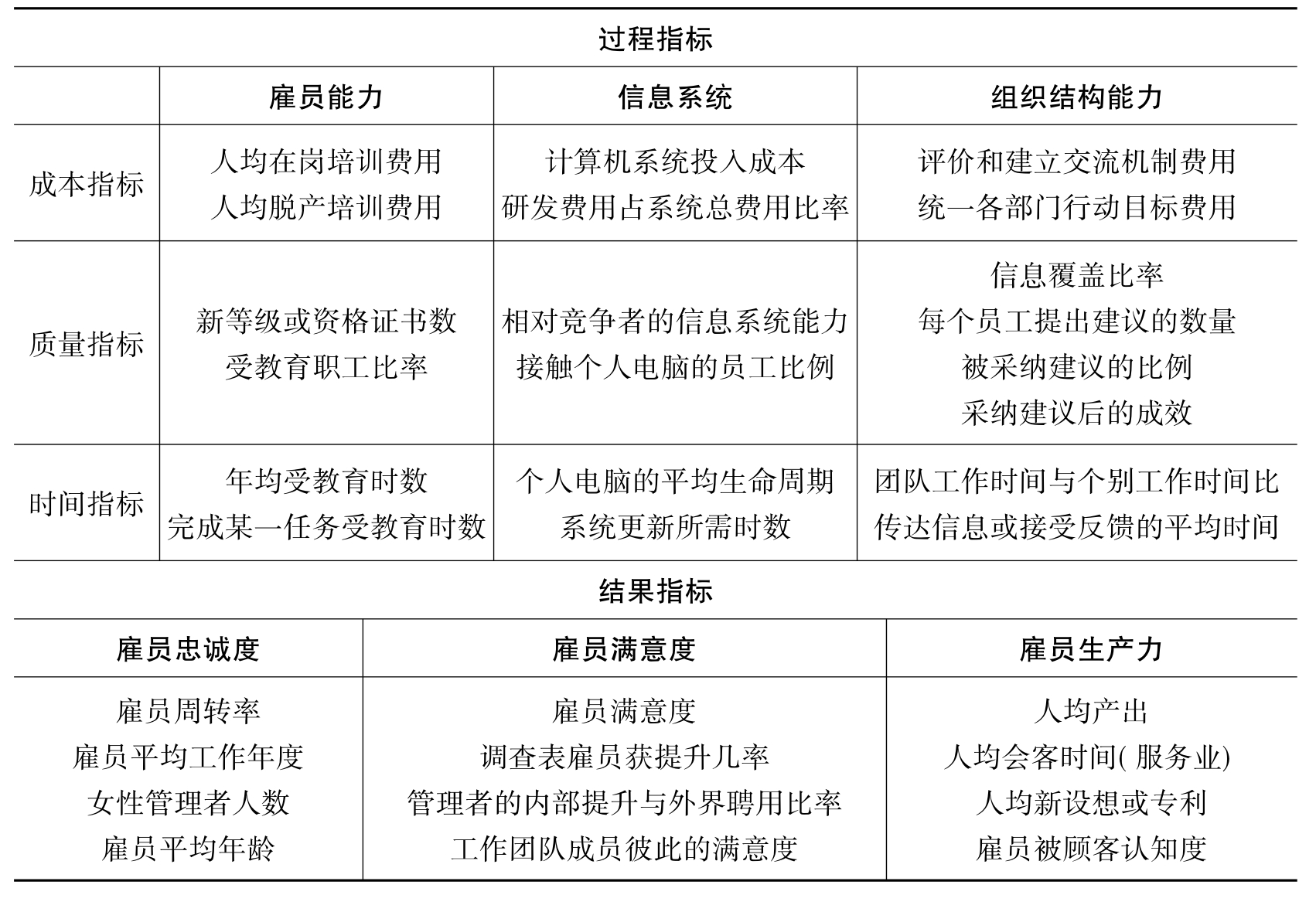

(四)学习和成长方面

从整体来看,社会的新旧更替和企业的兴衰成败,关键的驱动力不是在于模仿,而是在于替代与超越。企业若想永远保持其核心能力,就必须依靠企业的学习与成长,构建一个学习型的企业。但学习和创新能力是企业的无形价值,它不能独立存在,只能存在于员工的思想当中,这就为企业提出了两个问题:第一,员工是否具有学习和创新能力;第二,如何把由员工掌握的学习和创新能力转化为企业的学习和创新能力,从而形成创造市场价值的动力。学习和成长方面的计量指标包括过程指标和结果指标两部分,常见的指标如表15-3所示。

表15-3 学习与成长方面的计量指标

综上所述,综合记分卡将企业业绩评价制度的基本内容井然有序地分为财务、客户、企业内部业务流程以及企业学习与成长四方面,而所有的评价方法都旨在实现企业的竞争战略,避免短期行为,使企业契约各方的利益较好地整合起来。综合记分卡中的目标和评估指标来源于企业战略,它把企业的使命和战略转化为有形的目标和计量指标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。