项目十二 成本核算的辅助方法

案例导入

陈西、李娜和林珊在大学时是同一宿舍的好朋友,大学毕业以后,由于对玩具很感兴趣,就合伙开办了一家玩具厂,专门生产玩具,销往国外。根据需要,他们选定了厂址后,购置了一批新型生产设备,招聘了20多名技术工人和管理人员。玩具厂开张后,摆在三人面前的第一道难题就是,在设厂之前,他们每天只记流水账,就能知道每天发生的费用;可是,现在玩具厂正式成立之后,每天因为产品生产会有各种成本费用的发生,只靠登记流水账,根本无法分清各种类别,不同型号的玩具成本分别是多少,很难控制每个月的成本费用。到底如何计算产品成本?产品定价又是多少?如何做好成本的核算工作?以及如何设置成本核算岗位?这些都让他们感到很茫然。如何解决这些问题呢?

任务一:会应用分类法进行成本核算

分类法是以产品类别为成本计算对象,归集生产费用,在计算出各类产品成本的基础上,再按一定标准在类别内部的各种产品之间分配费用的成本计算方法。

在一些工业企业中,生产的产品品种、规格繁多的情况下,可以先按照一定的标准对产品进行分类,然后按产品类别归集生产费用并计算各类产品的总成本,期末对各类产品的总成本按一定的标准在类内各种产品之间进行分配,计算出各种规格产品成本。

一、分类法的特点

1.成本计算对象

分类法以产品类别为计算对象。采用分类法计算产品成本时,首先要根据企业所生产产品的工艺技术过程和所用原材料的不同,将产品划分为若干类,按照产品的类别开设“基本生产成本”明细账或计算单来汇集各类产品的生产费用,直接费用直接计入某类产品的成本,间接费用按一定程序和方法归集分配后计入相关各类产品成本。

2.成本计算期

分类法的成本计算期应结合基本成本计算方法确定。如果是大量大批生产,与品种法或分步法结合运用,则应定期在月末进行成本计算;如果是单件小批生产,与分批法结合运用,则应按产品的生产周期计算成本。

3.月末生产费用的分配

采用分类法计算成本时,月末一般要将各类产品的生产费用总额在完工产品和月末在产品之间进行分配。

二、成本计算的基本程序

1.按产品类别设置“生产成本”明细账或成本计算单。如鞋厂可以按照耗用的原材料不同的情况,将产品分为皮鞋、塑料鞋、布鞋三个类别,以其作为成本计算对象设立成本计算单。

2.在“生产成本”明细账或成本计算单中,按照确定的成本项目汇集生产费用,计算各类完工产品的总成本。

3.采用适当方法将各类完工产品成本在该类产品中各种不同规格、型号的产品之间进行分配,计算类内各种规格、型号产品的总成本和单位成本。

三、划分类内产品成本的方法

分类法下各类别产品的总成本在类内各种产品之间分配的方法,是根据各类产品的生产特点确定的。因此,必须选择与产品成本高低有密切关系的分配标准,才能使计算出的各种产品成本既符合实际,又相对准确。一般来说,常见的分配标准有:

(1)产品的经济价值指标,如产品售价、计划成本、定额成本等;

(2)产品的技术性指标,如重量、体积、长度、含量等;

(3)产品的原材料消耗定额或工时定额或系数等。

常用的分配方法有定额比例法和系数分配法两种。

1.定额比例法

定额比例法是先确定类内各种产品的单位定额成本或定额消耗量,然后按照类内各种产成品的定额成本或定额消耗量的比例,计算各种产成品成本的方法。其计算公式为:

![]()

类内某产品材料(人工、制造)费用实际成本=类内该产品材料(人工、制造)定额成本×某类产品材料(人工、制造)费用分配率

上述公式可以根据成本计算要求进行变换,如某项费用分配率可以变换为类内某产品该项费用定额成本占类内全部产品该项费用定额成本的比例,再以该项费用的实际金额乘以该产品该项定额成本比例,求得该产品的该项费用成本。

【例12-1】 新兴有限公司生产的产品规格很多,其中,A产品和B产品使用的原材料相同,生产工艺技术过程接近,因而将其归并为甲类,采用分类法计算成本。该公司2009年8月份有关资料如表12-1、表12-2所示。

表12-1 在产品成本和本月生产费用资料

表12-2 产品消耗定额和产量记录

根据上述资料,采用定额比例法计算甲、乙皮包成本。

(1)根据A产品、B产品的定额成本与定额工时计算定额比例。

A产品材料成本定额比例=6 500×12/(6 500×12+8 500×20)≈31.5%

B产品材料成本定额比例=8 500×20/(6 500×12+8 500×20)≈68.5%

A产品工时定额比例=6 500×2/(6 500×2+8 500×2.4)≈38.9%

B产品工时定额比例=8 500×2.4/(6 500×2+8 500×2.4)≈61.1%

(2)按产品类别设置并登记产品成本明细账。

表12-3 产品成本明细账

(3)分配计算A产品、B产品的完工产品成本。

表12-4 各种产品成本计算单

根据产品成本计算单和完工产品入库单,编制会计分录:

2.系数法

系数法是将分配标准折算成相对固定的系数,按照系数在类内各种产品之间分配费用,计算产品成本。

类内各种产品之间的分配是以类别总成本为标准的。需要注意的是分配标准与成本之间要联系紧密,否则会影响类内各种产品成本计算的正确性。分配标准可以根据相关依据与产品成本的关系是否密切,采用价值指标(如销售价格、计划成本、定额成本等)或技术指标(如长度、重量、体积等),也可按成本项目进行划分,如直接材料可以按材料消耗重量比例分配,直接人工费用和制造费用按工时比例分配。在实际工作中,常常采用系数分配法。

系数分配法的有关计算公式如下:

(1)系数的确定方法

确定系数时,一般是在同类产品中选择一种产量较大、生产较稳定或规格适中的产品为标准产品。将单位标准产品的分配标准数量的系数定为1,再将类内其他各产品的分配标准数量与标准产品的分配标准数量相比,其比率即为类内其他各产品系数。

(2)系数法的计算公式

将各种产品的实际产量按系数折算为标准产品产量。

某产品标准产量(总系数)=该产品实际产量×该产品系数

(3)计算费用分配率

![]()

(4)计算类内各种产品成本

某种产品应负担的某项费用=该种产品标准产量(总系数)×该类产品该项费用分配率

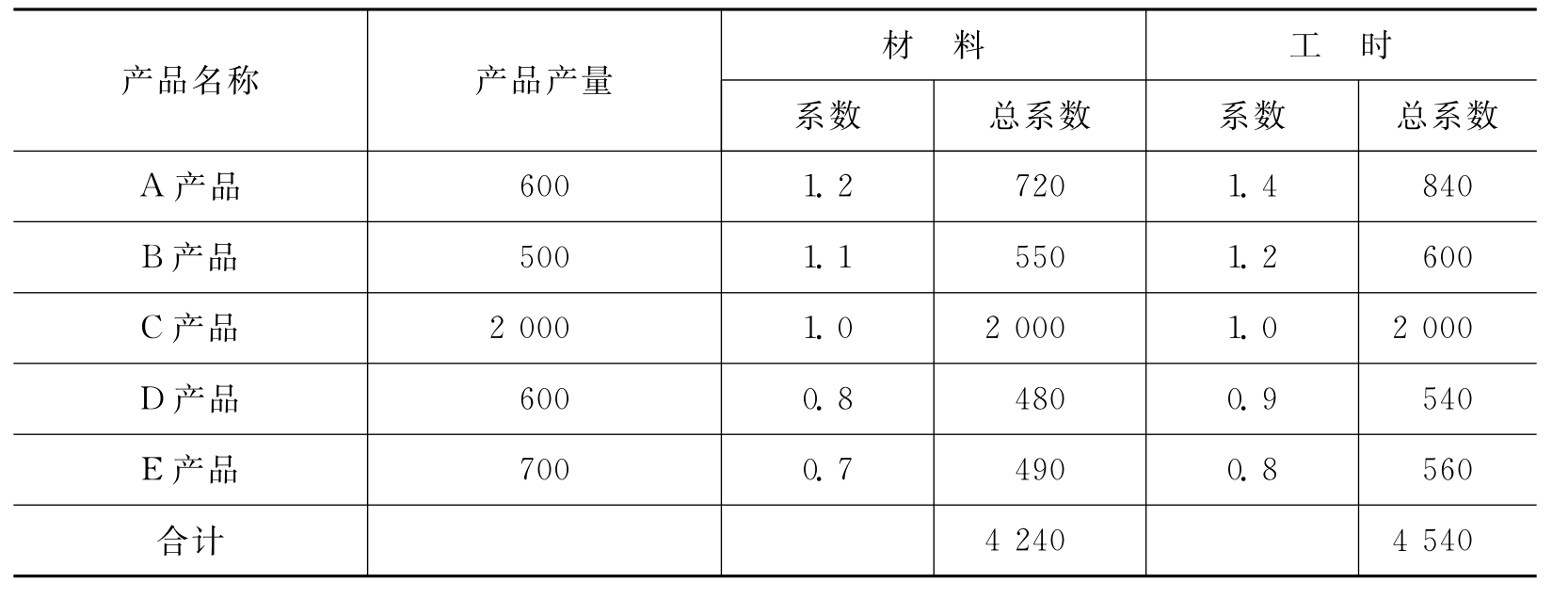

【例12-2】 新兴工厂为大量大批单步骤小型生产企业,设有一个基本生产车间,大量生产五种规格不同的电子元件,根据产品结构特点和耗用的原材料等不同,将这五种产品划为一类(甲类),甲类产品包括A、B、C、D、E五种不同规格的产品。根据该厂产品生产特点和成本管理要求,可先采用品种法计算出甲类产品本月完工产品的实际总成本,然后采用系数分配法将本类产品的总成本分配于类内各种规格的产品。本月生产的甲类产品的成本已经按照品种法进行归集和分配,甲类产品的成本计算单见表12-5。本类产品的生产费用在本月完工产品和月末在产品之间的分配采用定额比例法。甲类产品中各种产品的消耗定额见表12-6。要求根据资料计算甲类产品中各种产品的成本。

表12-5 新兴工厂产品成本计算单

表12-6 新兴工厂甲类产品的材料和工时消耗定额

1.选定标准产品

新兴工厂甲类产品中,C产品生产比较稳定、产量较大、规格比较适中,故选择C产品为标准产品。

2.确定各类产品系数

新兴工厂甲类产品中,直接材料费用按材料消耗定额比例进行分配,直接人工和制造费用按工时消耗定额确定系数,类内产品系数的计算见表12-7。

表12-7 新兴工厂甲类产品系数计算表

3.计算各类产品本月总系数

生产成本在类内各种产品之间分配,分配标准是总系数(标准产量),根据表12-7所列各种产品的系数和本月各种产品产量资料,编制“新兴工厂产品总系数计算表”,见表12-8。

表12-8 新兴工厂产品总系数计算表

4.计算各种产品的总成本和单位成本

(1)根据表12-5所列甲类产品本月完工产品总成本,以及表12-8所列各种产品总系数,可以计算出各成本项目的费用分配率。

直接材料费用分配率=120 000÷4 240≈28.3

直接人工费用分配率=38 250÷4 540≈8.4

制造费用分配率=28 050÷4 540≈6.2

(2)根据各种产品的总系数和费用分配率,编制“新兴工厂产品成本计算表”(见表12-9),计算各种产品的总成本和单位成本。

表12-9 新兴工厂产品成本计算表

注:由于分配率小数点不能除尽的原因,E产品分配数额通过倒挤方式取得。

(3)根据上述产品成本计算资料,编制结转本月完工入库产品成本的会计分录。

四、分类法的优缺点、适用范围

1.优点

(1)可以简化成本计算工作;

(2)不仅提供各种产品的成本水平信息,还提供各类产品的成本水平信息,从而便于对各类产品成本进行考核和分析。

2.缺点

分类法按产品类别归集生产费用,类内各种产品按一定标准分配成本,分配结果具有一定的假定性。

3.适用范围

分类法与产品的生产类型没有直接联系,可以在各种类型生产中应用。但产品的分类和分配标准的确定是否适当,是采用分类法的关键。

学中练

【单项选择题】

1.产品成本计算方法中,属于成本计算辅助方法的是 ( )

A.品种法 B.分批法

C.分类法 D.分步法

(2010年10月高等教育自学考试《成本会计》真题)

【多项选择题】

1.在实际成本计算工作中,可以采用分类法的所属行业有 ( )

A.钢铁企业 B.无线电元件企业

C.针织企业 D.食品企业

E.有联产品的化工企业

(2010年1月高等教育自学考试《成本会计》真题)

【判断题】

1.同类产品的类内各种产品之间分配费用时,所有的成本项目要选择相同的分配标准。 ( )

(2010年1月高等教育自学考试《成本会计》真题)

【计算题】

1.某企业的丙类产品中有A、B、C三种产品,三种产品的材料费用定额分别为A产品200元/件,B产品300元/件,C产品500元/件。企业将A产品确定为标准产品,其材料费用的定额系数为1。2008年6月份,丙类产品的完工产品总成本为822 000元,完工产品产量分别为:A产品50件,B产品80件,C产品100件。

要求:(1)采用系数法,填列各种产品原材料费用系数表。

(2)计算材料费用分配率,并计算各种产品应分摊的材料费用。(计算结果保留小数点后两位)。

各种产品原材料费用系数表

(2010年10月高等教育自学考试《成本会计》真题)

任务二:会应用定额法进行成本核算

前述各种成本计算方法——品种法、分批法、分步法和分类法下,生产费用日常核算是按照生产费用的实际发生额进行的,产品的实际成本是根据实际生产费用计算的。生产费用和脱离定额的差异及其发生的原因,只有在月末时通过实际资料与定额资料的对比、分析才能得到反映,不能在费用发生的当时就能得到反映,这样做不利于更好地加强定额管理,加强成本控制,更有效地发挥成本核算对于节约生产费用、降低产品成本的作用。而产品成本计算的定额法(也称定额成本法),就是为了及时反映和监督生产费用和产品脱离定额的差异,加强成本管理和成本控制而采用的一种成本计算方法。

一、定额法含义

定额法是以定额成本为基础,根据定额成本、脱离定额差异和定额变动差异计算产品实际成本的一种成本管理和成本计算相结合的方法。

定额法核算产品成本要考虑产品定额成本、脱离定额差异、材料成本差异和定额变动差异四个因素。四个因素与产品的实际成本的关系是:

产品的实际成本=产品定额成本±脱离定额差异±材料成本差异±定额变动差异

二、定额法的特点

1.需事先制定产品的各项消耗定额、费用定额和定额成本,作为成本控制的目标、成本计算的基础。

2.在发生生产耗费的当时,就将符合定额的耗费与脱离定额的差异分别进行计量和反映,以加强对生产费用的日常控制。

3.定额法下,成本计算建立在日常揭示差异的基础之上。月末计算产成品成本时,根据产品的定额成本,加减各种成本差异,调整计算出完工产品的实际成本,可以为成本的定期分析和考核提供依据。

4.定额法不是一种独立的成本计算方法。无论是归集定额生产费用,还是归集脱离定额的各种差异,只要是计算生产成本,总要有一定的对象。因此,定额法必须与前述品种法、分步法、分批法相结合使用。

三、定额法成本计算方法

1.计算产品定额成本

产品的定额成本包括直接材料定额成本、直接人工定额成本、制造费用定额成本。其计算公式分别如下:

直接材料定额成本=∑(某种材料消耗定额×材料计划单价)

直接人工定额成本=产品生产定额工时×计划小时薪酬率

制造费用定额成本=产品生产定额工时×计划小时费用率

确定产品定额成本,必须先制定产品的消耗定额,然后,再根据材料计划单价、计划工资率、计划费用率等确定各项费用定额和单位产品定额成本。

【例12-3】 飞天公司生产甲产品耗用A、B、C三种材料,A材料单位消耗定额为100千克,计划单价为8元;B材料单位消耗定额为130千克,计划单价为9元;C材料单位消耗定额为14千克,计划单价为20元,本月投产量为120件。

要求:列表计算甲产品直接材料定额成本。

甲产品的直接材料定额成本见表12-10。

表12-10 甲产品直接材料定额成本计算表

此外,还可以根据上述公式计算直接人工和制造费用项目的定额成本(甲产品的直接人工和制造费用项目的定额成本在以后的内容中要涉及,此处略)。

2.核算脱离定额差异

脱离定额差异包括直接材料脱离定额差异的计算、直接人工脱离定额差异的计算、制造费用脱离定额差异的计算,这是定额法的主要内容。

(1)直接材料脱离定额差异的计算

在成本项目中,原材料(包括自制半成品)费用一般占有较大的比重,而且属于直接费用,因而更有必要,也有可能在费用发生的当时就按产品计算定额费用和脱离定额差异,以加强控制。原材料脱离定额差异的计算方法通常有三种:限额领料法、切割核算法和盘存法等。

①限额领料法。限额领料法是根据产品产量和核定的单位消耗定量控制领料数量的一种方法。采用限额法计算直接材料定额差异,企业应实行限额领料制度。凡属限额之内的领料,通常应根据限额领料单向仓库领取;超过限额的领料,应填制专设的差额领料单等差异凭证。如果领用代用材料,则应按照一定比例转换成原定额确定的材料数量,仍需通过填制限额领料单或代用材料领料单领用。

采用限额法,各车间在月末应根据本月生产中未用完的剩余材料编制“退料单”,并将退料单视为差异凭证。因为退料单中所列的材料数额和限额领料单中的未领材料余额,都是材料脱离定额的节约差异。

采用限额法计算本期直接材料消耗量与定额差异时,应按下列公式计算:

本期直接材料实际消耗量=本期领用直接材料数量+期初结余直接材料数量-期末结余直接材料数量

假定限额领料单规定的产品数量为2 000件,每件产品的原材料消耗定额为5千克,则领料限额为10 000千克;本月实际领料9 500千克。

若本月投产产品数量符合限额领料单规定的产品数量,即2 000件。且期初期末均无余料,则少领500千克的领料差异就是用料脱离定额的节约差异。

若本期投产产品的数量为2 000件,但车间期初余料为100千克,期末余料为110千克。则原材料实际消耗量为:9 500+100-110=9 490(千克)。

原材料脱离定额差异为:9 490-10 000=-510(千克)(节约)

若本月投产产品数量为1 800件,车间期初余料为100千克,期末余料为110千克。则原材料脱离定额差异为:(9 500+100-110)-1 800×5=490(千克)(超支)。

只有在产品投产数量等于规定的产品数量,而且车间没有余料或者期初、期末余料数量相等的情况下,领料的差异才是用料脱离定额差异。因此,要控制用料不超支,不仅要控制领料不超过限额,而且还要控制产品的投产量不少于计划规定的产品数量;此外,还要注意车间有无余料和余料的数量。

②切割核算法。切割核算法是根据材料切割消耗定额和应切割毛坯数量控制材料消耗量的一种方法。适用于使用必须经过切割的板材、棒材和棍材等材料的定额管理。采用切割核算法进行用料控制时,应先采用限额法控制领料,然后通过材料切割核算单核算用料差异,达到控制用料。材料切割核算单应该按切割材料的批别开立,单中填明发交切割材料的种类、数量、消耗定额、应切割成的毛坯数量和材料的实际消耗量。根据实际切割成的毛坯数量和消耗定额,求出材料定额消耗量,再与材料的实际消耗量相比较,确定用料脱离定额的差异。

利用材料切割核算单进行材料切割的核算,可以及时反映材料的耗用情况和发生差异的具体原因,加强材料耗用的控制。如果条件具备,材料切割也可以同车间或班组的经济核算结合起来。

③盘存法。盘存法是定期通过对生产领用材料的余料进行盘存,确定材料脱离定额差异的一种方法。适用于不能采用切割核算法的原材料。盘存法的计算方法是:在从严控制材料领用的前提下,按一定的间隔日数,对生产中的余料进行盘点,根据材料领用数和盘点所确定的余额,算出一定期间材料的实际耗用量,以材料的实际耗用量和这一期间投产的产品数量乘以单位产品耗用定量所求得的定额耗用量相比较,计算出材料脱离定额的数量差异,再计算出材料费用脱离定额的差异。原材料脱离定额差异的计算公式为:

直接材料脱离定额差异=实际消耗量×材料计划单价-定额消耗量×材料计划单价

=(实际消耗量-定额消耗量)×材料计划单价(量差)

在定额法下,原材料的日常核算一般按计划成本进行,原材料脱离定额差异只是按计划单价反映的消耗量上的差异(量差),并未考虑材料计划价格与实际价格不一定相同的因素。因此,月末计算产品的实际材料费用时,还需要单独计算各种产品应负担的原材料成本差异。

【例12-4】 依上例,假设甲产品实际耗用A材料10 800千克,实际耗用B材料15 900千克,实际耗用C材料1 800千克。试计算甲产品直接材料脱离定额差异。

解答:甲产品直接材料脱离定额差异=(10 800-12 000)×8+(15 900-15 600)×9+(1 800—1 680)×20=-4 500(元)

2.直接人工费用脱离定额差异的计算

(1)计件工资制度下直接人工脱离定额差异的计算

在计件工资形式下,生产工人薪酬费用属于直接计入费用,其定额差异的核算与直接材料定额差异的计算基本类似。计算方法如下:

计件单价=计划单位工时的直接人工费用/每工时定额产量

直接人工定额费用=计件数量×计件单价

(2)计时工资制度下直接人工脱离定额差异的计算

在计时工资制下,直接人工一般为间接计入费用,其脱离定额的差异不能在平时分产品(成本计算对象)计算,只有在月末确定本月实际直接人工费用总额和产品生产总工时后才能计算。有关计算如下:

计划小时工资率=计划产量的定额直接人工费用÷某车间计划产量的定额生产工时

实际小时工资率=某车间实际直接人工费用总额÷某车间实际生产总工时

某产品定额直接人工费用=该产品实际完成的定额生产工时×计划小时工资率

某产品实际直接人工费用=该产品实际生产工时×实际小时工资率

某产品直接人工脱离定额的差异=该产品实际直接人工费用—该产品定额直接人工费用

上列计算公式表明,要降低单位产品的计时工资,必须降低单位小时的生产工资和单位产品的生产工时。为此,要进行以下三个方面的日常控制:

第一,控制生产工资总额不超过计划。

第二,控制非生产工时不超过计划,即在工时总数固定的情况下充分利用工时,使生产工时总额不低于计划。这样,如果其他条件不变,可以控制单位小时的生产工资不超过计划。

第三,控制单位产品的生产工时不超过工时定额。这样,如果单位小时的生产工资不变,就可以控制单位产品的生产工资不超过定额。

【例12-5】 飞天公司生产甲、乙、丙三种产品实际生产工时为200 000小时,其中,甲产品85 000小时,乙产品50 000小时,丙产品65 000小时,本月三种产品实际完成定额工时205 000小时,其中,甲产品86 000小时,乙产品55 000小时,丙产品64 000小时;本月实际产品生产工人薪酬为822 000元,本月计划小时工资率为4元,实际小时工资率为4.11(822 000÷200 000)。要求根据上述资料,编制“直接人工费用定额和脱离定额差异汇总表”,见表12-11。

表12-11 飞天公司直接人工费用定额和脱离定额差异汇总表

3.制造费用定额差异的计算

制造费用通常与计时工资一样,属于间接计入费用,在日常核算中不能按照产品直接计算脱离定额的差异,只能在月末实际费用总额计算出来后才能与定额费用对比,确定差异定额。月末按工时分配计入产品的制造费用时,比照计时工资下计算脱离定额差异的公式进行计算,计算时要注意将小时薪酬率改为小时制造费用率,计算公式如下:

计划小时制造费用分配率=某车间计划制造费用总额÷某车间计划产量的定额生产工时总数

实际小时制造费用分配率=某车间实际制造费用总额÷某车间实际生产工时总数

某产品定额制造费用=该产品定额生产工时×计划小时制造费用分配率

某产品实际制造费用=该产品实际工时×实际小时制造费用分配率

某产品制造费用定额差异=某产品实际制造费用-某产品定额制造费用

【例12-6】 飞天公司本月各种产品实际生产工时和实际完成定额工时同【例12-5】,本月实际制造费用总额为411 000元,本月制造费用计划分配率为每小时2元(见表12-12);实际分配率为每小时2.055元(411 000÷200 000)。要求根据上述资料,编制“制造费用定额和脱离定额差异汇总表”,见表12-12。

表12-12 飞天公司制造费用定额和脱离定额差异汇总表

3.计算材料成本差异

采用定额法计算产品成本,为了便于产品成本的分析和考核,原材料的日常核算必须按计划成本进行。正因如此,原材料的定额费用和脱离定额差异都按原材料的计划成本计算。前者是原材料的定额消耗量与其计划单位成本的乘积,后者是原材料实际消耗量与定额消耗数量之间的差异与其计划单位成本的乘积。两者之和,就是原材料的实际消耗量与其计划单位成本的乘积。因此,月末计算产品的实际原材料费用时,还必须计算所耗原材料应分摊的成本差异,即所耗原材料的实际成本与计划成本之间的价格差异(价差)。定额法下材料成本差异计算公式如下:

某产品应负担的原材料成本差异=(该产品的原材料定额费用±原材料脱离定额差异)×材料成本差异率

为简化核算,各种产品应分配的材料成本差异,一般由各产品的完工产品成本负担,月末在产品不负担材料成本差异。在实际工作中,材料成本差异的计算和分配是通过编制“耗用材料汇总表”、“材料成本差异分配表”进行的。

【例12-7】 甲产品所耗直接材料定额费用为270 000元(见表12-10),材料脱离定额差异为节约4 500元(见【例12-4】),本月材料成本差异率为节约1.1%,要求计算甲产品应负担的材料成本差异。

甲产品应负担的材料成本差异=(270 000-4 500)×(-1.1%)=-2 920.5(元)

4.计算定额变动差异

定额变动差异,是指由于修订消耗定额或生产耗费的计划价格而产生的新旧定额之间的差额。在消耗定额或计划价格修订以后,定额成本也应随之及时修订。定额成本一般在月初、季初或年初定期进行修订,但在定额变动的月份,月初在产品的定额成本并未修订,它仍然是按照旧的定额计算的。为了将按旧定额计算的月初在产品定额成本和按新定额计算的本月投入产品的定额成本,在新定额的同一基础上相加起来,以便计算产品的实际成本,还应计算月初在产品的定额变动差异,用以调整月初在产品的定额成本。

月初在产品定额变动的差异,可以根据定额发生变动的在产品盘存数量或在产品账面结存数量和修订前后的消耗定额,计算月初在产品消耗定额修订前和修订后的定额消耗量,从而确定定额消耗量的差异和差异金额。这种计算要按照零、部件和工序进行,工作量较大。为了简化计算工作,也可以按照单位产品采用下述系数折算的方法计算:

系数=按新定额计算的单位产品费用÷按旧定额计算的单位产品费用

月初在产品定额变动差异=按旧定额计算的月初在产品费用×(1-系数)

月末,对计算出的定额成本、脱离定额差异、定额变动差异以及材料成本差异,应在完工产品和月末在产品之间按照定额成本比例进行分配。

【例12-8】 飞天公司甲产品的一些零件从9月1日起修订原材料消耗定额,单位产品新的直接材料费用为2 250元,旧的直接材料费用定额为2 343.75元,甲产品月初在产品按旧定额计算的直接材料费用为46 875元。要求:根据以上资料,计算甲产品月初在产品定额变动差异。

定额变动系数=2 250÷2 343.75=0.96

甲产品月初在产品定额变动差异=46 875×(1-0.96)=1 875(元)

消耗定额变动一般表现为不断降低的趋势,因而月初在产品定额变动差异,通常表现为月初在产品价值的降低,即贬值。这时,一方面应如上述从月初在产品定额费用中扣除该项差异;另一方面,还应将属于月初在产品生产费用实际支出的该项差异,加入本月产品成本中。相反,如果消耗定额不是降低而是提高,月初在产品增值的差异则应加入月初在产品定额费用之中,同时从本月产品成本中予以扣除(因为实际并未发生该部分支出)。也就是说,本月产品成本总额未变,即月初在产品费用与本月生产费用之和,或者本月完工产品费用与月末在产品费用之和都不变,只是内部的表现形式有所改变:定额降低时,减少了定额成本,增加了定额变动差异;定额提高时,情况相反,否则账目就不平。

甲产品月初在产品定额成本减少了1 875元,甲产品实际成本中就应当加上定额变动差异1 875元。

5.计算产品实际成本

(1)登记本月发生的生产费用

根据本月实际发生的生产费用,将符合定额的费用和脱离定额的差异分别核算,编制有关会计分录,计入产品生产成本明细账(产品成本计算单)中的相应项目。

【例12-9】根据【例12-3】和【例12-4】,计入飞天公司甲产品生产成本明细账。【例12-8】月初在产品定额调整不属于实际发生费用,可以直接计入甲产品生产成本明细账相应栏内,不编会计分录。

①结转产品生产领用材料计划成本,编制会计分录如下:

②分配职工薪酬。根据【例12-5】,本月应付产品生产工人薪酬为822 000元(见表12-11),编制会计分录如下:

③分配结转制造费用。根据【例12-6】本月实际制造费用411 000元(见表5-12),编制会计分录如下:

④分配结转材料成本差异。根据【例12-7】中飞天公司甲产品应负担的材料成本差异为2 920.5元,编制会计分录如下:

![]()

(2)分配脱离定额差异

登记本月生产费用后,应将月初在产品成本、月初在产品定额变动和本月生产费用各相同项目分别汇总,计算出生产费用合计数(见表12-13)。生产费用合计数包括定额成本、脱离定额差异、材料成本差异和定额变动差异。为了简化计算,材料成本差异和定额变动差异可以全部由完工产品成本负担,脱离定额差异则要在本月完工产品和月末在产品之间进行分配。脱离定额差异一般按照本月完工产品和月末在产品定额成本的比例进行分配,具体方法如下。

表12-13 飞天公司产品成本计算单

(1)直接材料项目

直接材料脱离定额差异分配率=(-5 350)÷(290 000+25 000)≈-1.7%

完工产品分配脱离定额差异=290 000×(-1.7%)=-4 930(元)

月末在产品分配脱离定额差异=-5 350-(-4 930)=-420(元)

(2)直接人工项目

直接人工脱离定额差异分配率=5 760÷(360 000+15 000)≈1.54%

完工产品分配脱离定额差异=360 000×1.54%=5 544(元)

月末在产品分配脱离定额差异=5 760-5 544=216(元)

(3)制造费用项目

制造费用脱离定额差异分配率=2 900÷(182 000+5 500)≈1.55%

完工产品分配脱离定额差异=182 000×1.55%=2 821(元)

月末在产品分配脱离定额差异=2 900-2 821=79(元)

(4)本月在完工产品和在产品之间分配脱离定额差异

本月完工产品分配脱离定额差异=-4 930+5 544+2 821=3 435(元)

月末在产品分配脱离定额差异=-420+216+79=-125(元)

3.计算结转完工产品实际成本

通过以上分配和计算,飞天公司本月完工甲产品120件的实际总成本为834 389.5[832 000+3 435+(-2 920.5)+1 875]元。编制的会计分录如下:

四、定额法的优缺点和适用范围

1.定额法的主要优点

(1)通过生产耗费及其脱离定额和计划的差异的日常核算,能在各项耗费发生的当时反映和监督脱离定额(或计划)的差异,以便及时有效地节约生产耗费,降低产品成本。

(2)对产品的实际成本按定额成本和各种差异分别反映,便于对各项生产耗费和产品成本进行定期分析,有利于挖掘降低成本的潜力。

(3)通过脱离定额差异和定额变动差异的核算,有利于提高成本的定额管理和计划管理水平。

(4)利用现有的定额成本资料,能够比较合理、简便地解决完工产品和月末在产品之间分配费用(即分配各种成本差异)的问题。

2.定额法的主要缺点

采用定额法计算产品成本,必须制定定额成本,单独核算脱离定额差异,在定额变动时还必须修订定额成本资料,因此核算工作量较大。

3.定额法的适用范围

定额法与生产类型没有直接关系。无论何种生产类型,只要同时具备下列两个条件,都可采用定额法计算产品成本。其一,企业的定额管理制度比较健全,定额管理工作基础较好;其二,产品的生产已经定型,消耗定额比较准确、稳定。由于大批大量生产比较容易具备这些条件,因而定额成本法最早应用在大批大量生产的机械制造企业中,以后才逐渐扩散应用到具备上述条件的其他工业企业中。

学中练

【单项选择题】

1.采用定额法时,实际所消耗材料应分配的材料成本差异是 ( )

A.材料定额费用×材料成本差异率

B.材料实际消耗量×材料成本差异率

C.(材料定额费用+材料脱离定额差异)×材料成本差异率

D.材料定额消耗量×材料计划单价×材料成本差异率

(2011年1月高等教育自学考试《成本会计》真题)

2.影响定额变动差异的因素是 ( )

A.定额本身变动 B.生产费用超支

C.生产费用节约 D.产品成本增加

(2010年1月高等教育自学考试《成本会计》真题)

3.在脱离定额差异的核算中,月末制造费用的脱离定额差异的计算可以比照 ( )

A.原材料 B.计件工资

C.计时工资 D.自制半成品

(2010年1月高等教育自学考试《成本会计》真题)

【多项选择题】

1.原材料脱离定额差异的计算方法有 ( )

A.限额法 B.盘存法

C.材料切割法 D.年限法

E.计划成本法

(2011年1月高等教育自学考试《成本会计》真题)

2.定额法的主要优点包括 ( )

A.促进节约生产消耗,降低产品成本

B.便于进行产品成本的定期分析,挖掘降低成本的潜力

C.有利于提高成本的定额管理和计划管理工作的水平

D.能合理简便地解决完工产品和在产品之间分配费用问题

E.产品成本核算工作量小

(2010年1月高等教育自学考试《成本会计》真题)

【判断题】

1.分类法和定额法是成本计算的辅助方法,可以单独应用于各种类型的生产。 ( )

(2011年1月高等教育自学考试《成本会计》真题)

2.定额法不仅是一种成本计算方法,也是一种成本管理方法。 ( )

(2010年1月高等教育自学考试《成本会计》真题)

知识延伸

联产品、副产品和等级产品的成本计算方法

一、联产品的成本计算

(一)联产品的含义及其成本计算的特点

联产品是指企业在生产过程中,使用相同的原材料,经过共同的生产工艺,进行相同的加工过程,生产出来的具有同等地位、不同用途的几种主要产品,如炼油厂从原油中可以同时提炼出汽油、煤油、柴油、机油等几种主要产品,这些产品都是炼油厂的联产品。

联产品在生产过程中使用同样的原材料,并且又是在同一生产过程中生产出来的。各种联产品一般要在生产过程结束时才能分离出来,有时也可能在生产过程的某一个步骤中先分离出来某一种产品,这个分离时的生产步骤称为分离点。在联产品分离之前,不可能按照每种产品归集和分配生产费用,只能将其归为一类,计算总成本。然后,采用一定的分配标准,采用适当的方法,将联合成本在联产品之间进行分配,求出各个联产品应负担的联合成本;然后可以按类别归集费用计算成本,但它与分类法是有区别的。有些联产品分离后有时还需要继续加工,这样,就需要按照分离后产品的生产特点,选择适当的方法计算分离后的产品成本。通常情况下,将分离前发生的成本称为联合成本,而把分离后每种产品发生的成本称为可归属成本。因此,联产品的成本包括其应负担的联合成本加上分离后的可归属成本。

(二)联产品成本的计算程序

1.采用分类法,计算联产品分离前的联合成本;

2.采用适当的标准在各种联产品之间分配联合成本;

3.将分配的联合成本和分离后的加工成本进行汇总,计算联产品的总成本和单位成本。

(三)联合成本的分配方法

采用什么样的方法分配联合成本,关系到联产品成本计算的准确性和合理性,因此,企业可根据具体情况确定应采用的分配方法。通常的分配方法包括:

1.实物量分配法。实物量分配法就是根据分离点上各种联产品的重量、长度、容积或其他实物量比例来分配联合成本的一种方法。其计算公式如下:

联产品成本分配率=联合成本÷各种联产品实物产量之和

某种产品应分配的联合成本=该种联产品实物产量×联合成本分配率

【例1】 假设阳光公司生产A、B、C三种联产品,本期发生的联合成本为360 000元,根据各种产品的重量分配联合成本,计算结果见表12-14。

表12-14 联合产品成本计算单

2.系数分配法。系数分配法是根据各种联产品的实际产量,按系数将其折算为标准产量来分配联合成本的一种方法。具体计算程序是:第一,确定各种联产品的系数;第二,用每种产品的产量乘以各自的系数,计算出标准产量;第三,将联合成本除以各种联产品标准产量之和,求得联合成本分配率;第四,用联合成本分配率乘以每种产品的标准产量,就可以计算出各种产品应负担的联合成本。

【例2】 假设江源公司用同一原材料,在同一工艺过程中生产甲乙丙丁四种主要产品。分配联合成本时,以产品售价为标准确定系数,以乙产品为标准产品,其系数为1,甲产品分离后还继续加工。有关资料见表12-15、表12-16。

表12-15 联产品产量、售价和系数分配表

表12-16 联产品成本计算资料

要求:按照系数分配法分配联合产品成本,并计算各种产品的总成本和单位成本。

解析如下:

(1)根据上述资料,编制联产品成本计算单,见表12-17。

表12-17 联产品成本计算单

(2)编制甲产品成本计算汇总表,见表12-18。

表12-18 甲产品成本计算汇总表

注:其他产品的单位成本由读者根据各成本项目的比例自己计算。

3.相对售价比例分配法。相对售价比例分配法是按照生产出的各联产品销售价格的比例,将联合成本在各种联产品之间进行分配,以计算各联产品的总成本和单位成本的一种联产品成本分配方法。在这种情况下,售价较高的联产品负担的联合成本较多,售价较低的联产品负担的联合成本较少,以使各联产品取得大致相同的毛利率。这种方法弥补了实物量比例分配法的缺陷,使各联产品应负担的联合成本与售价联系了起来。相对售价比例分配法的计算公式如下:

联产品成本分配率=联合成本÷各种联产品销售价格之和

某种产品应分配的联合成本=该种联产品销售价格×联合成本分配率

应当指出,相对售价比例分配法中的销售价格即指产品的销售收入,但是,这里的销售收入不是按照产品销售量计算的,而是按照产品产量计算的。

【例3】 华夏公司生产甲、乙、丙三种联产品,单位售价分别为14元、12元和10元。2008年7月份发生的联合成本为89216元,其中:直接材料60 000元,直接人工11 216元,制造费用18 000元,生产完工甲产品3 200件,乙产品4 000件,丙产品1 600件。要求:按照相对售价比例分配联产品成本。计算结果见表12-19。

表12-19 联产品成本计算表

这一分配法将联产品成本与产品的销售价格联系在一起,可以避免售价低的产品可能因为分配标准的选用不当而造成其负担的费用较多的不合理现象。但是,产品成本的高低并非都与产品售价有关,价格高的产品不一定成本也高,因此,此种方法只适用成本高低与售价关系密切的联产品的成本分配。

二、副产品的成本计算

(一)副产品的含义及其成本计算的特点

副产品是指企业在生产主要产品的过程中,附带生产出一些非主要产品。副产品不是企业的主要产品,但它们却有一定的价值和用途。如在制皂工业中产生的甘油、在生产生铁过程中产生的煤气以及炼油厂在提炼原油的过程中产生的渣油、石油焦等。有些企业在生产过程中所产生的一些废水、废气、废渣,对于“三废”的综合利用、回收或提炼出来的产品,也可以称为副产品。

由于副产品和主要产品是在同一生产过程中生产出来的,它们发生的费用很难分开,因此,一般是将副产品和主要产品归为一类,按照分类法归集费用,计算总成本。主、副产品分离前的成本可为共同成本。一般来说,副产品的价值相对较低,在企业全部产品中所占比例较小,所以,可将副产品按照简化的方法计价,从主副产品的总成本中扣除,从而确定主产品的产品。

(二)副产品成本的计价方法

1.副产品成本不计价。副产品不计价是指副产品不负担分离前的成本,副产品的成本由主要产品负担,副产品销售取得的收入作为其他业务收入处理。这种方法一般适用于副产品分离后不再加工,而且价值较低的情况。采用此法的优点是手续简便,但由于副产品成本是由主要产品负担,因而会影响主要产品成本计算的准确性。

2.副产品成本按销售价格扣除销售税金、销售费用后的余额计算。副产品成本按销售价格扣除销售税金、销售费用后的余额计算或按售价减去按正常利润率计算的销售利润后的余额计价,以此作为分离前的共同成本中副产品应负担的部分。这种方法适用于副产品价值较高的情况。如果副产品在分离后还需进一步加工才能出售,则按这一方法对副产品进行计价时,还应从其售价中扣除分离后的加工费。

3.副产品成本按固定成本计价。这种计价方法是指按确定的固定成本作为副产品的成本,从联合成本中扣除,其中,固定成本可按固定价格计价,也可以按计划成本计价。这种计算方法手续简便,但是当副产品成本变动较大、市价不稳定时,会影响主要产品成本计算的准确性。

(三)副产品成本计算应用举例

【例4】 假设远大公司在生产主要产品甲产品的同时,附带生产出乙、丙、丁三种副产品。乙副产品按售价扣除销售税金、销售费用等有关项目后的余额计价,并按比例从联合成本项目中进行扣除;丙副产品按计划成本计价,从联合成本的直接材料项目中扣除;丁副产品由于数量较少、价值较低采用简化的方法不予计价。2008年3月份有关产量、成本资料见表12-20和表12-21。

表12-20 产品、单价、计划成本资料

表12-21 有关成本费用资料

要求:根据以上资料编制完工产品成本计算表。

解析:计算结果见表12-22。

表12-22 产品成本计算表

表12-22中相关数据的计算过程如下:

丙产品:总成本=160×20=3 200(元)

乙产品:总成本=540×(40-5-6)=15 660(元)

其中:分离前的总成本=15 660-2 160=13 500(元)

直接材料=13 500×72%=9 720(元)

直接人工=13 500×8%+1 000=2 080(元)

制造费用=13 500×20%+1 160=3 860(元)

甲产品:总成本=100 000-3 200-13 500=83 300(元)

直接材料=72 000-3 200-13 500=59 080(元)

直接人工=8 000-1 080=6 920(元)

制造费用=20 000-2 700=17 300(元)

三、等级品的成本计算

等级产品是指使用同种原料,经过相同加工过程生产出来的品种相同,但质量不同的产品。等级产品和废品是两个不同的概念。等级产品是合格品,而废品是非合格品。等级产品成本的计算方法,需视等级产品造成的原因而定。等级产品产生的原因如表12-23。

表12-23 等级产品产生的原因

【例5】 某企业2008年9月共生产A产品12 200件,其中:一等品10 000件,二等品1 000件,三等品1 200件。共发生成本62 342元。企业按产量比例分配计算各等级品的成本。

计算结果见下表12-24:

表12-24

【例6】 某企业2009年10月份共生产B产品30 000件,其中:一等品20 000件,二等品6 000件,三等品4 000件。共发生成本850 640元。企业按售价折成系数(一等品为标准产品),按系数比例分配计算各等级品的成本。

计算结果见下表12-25:

表12-25

对于第一种原因形成的等级产品,其成本不应有别,即不同等级的产品应具有相同的成本,这样,次级产品可能由于售价较低而造成亏损,正好可以说明企业生产经营管理上的缺陷,从而促进企业不断改善工作、提高产品质量。对于后种原因造成的等级产品,往往以单位售价比例定出系数,按系数比例来分配各等级产品应分摊的联合成本,其计算结果是售价高的产品负担较多的联合成本。

做中学

实训一

实训二

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。