例 敏感性分析的运用

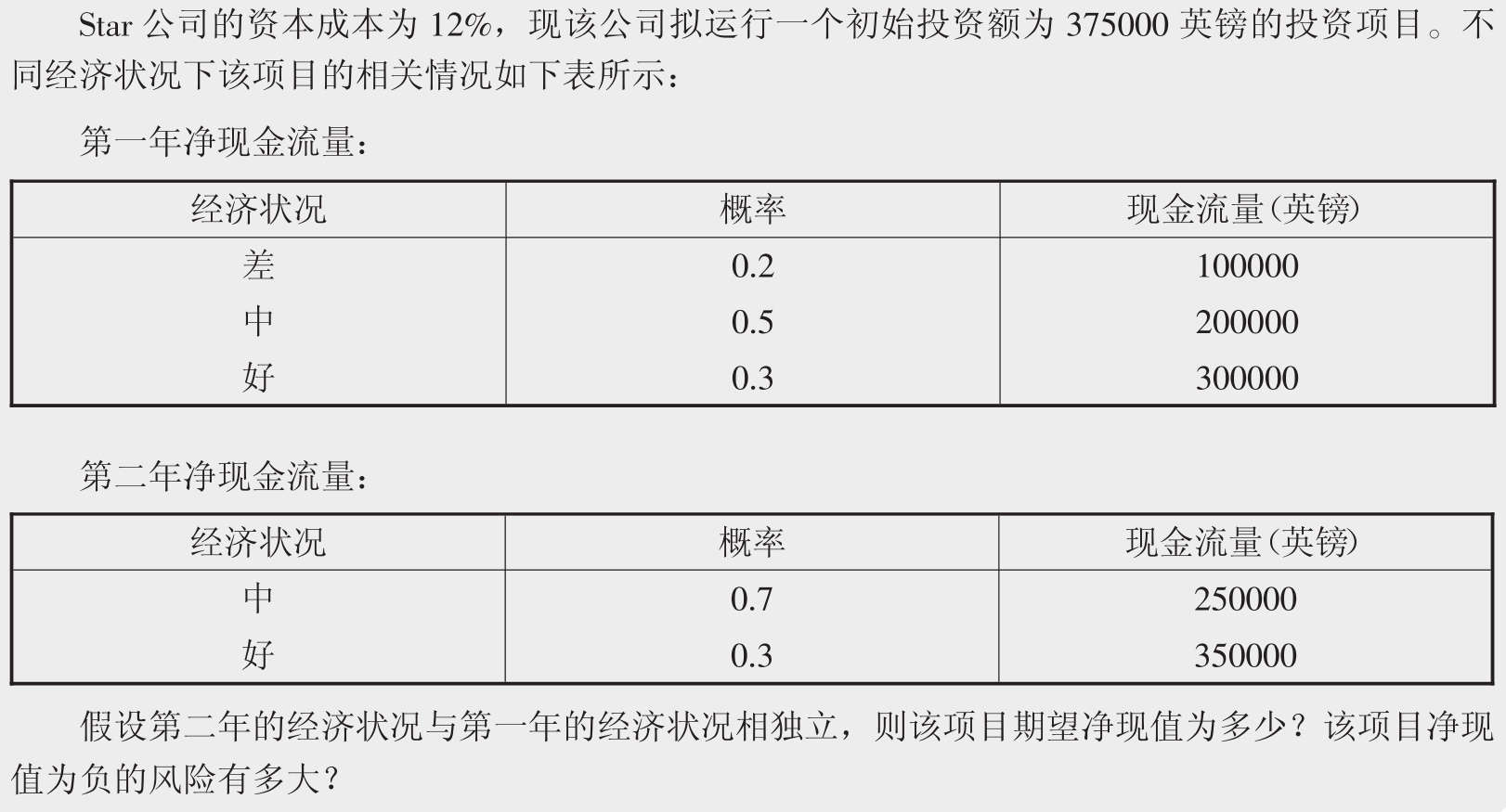

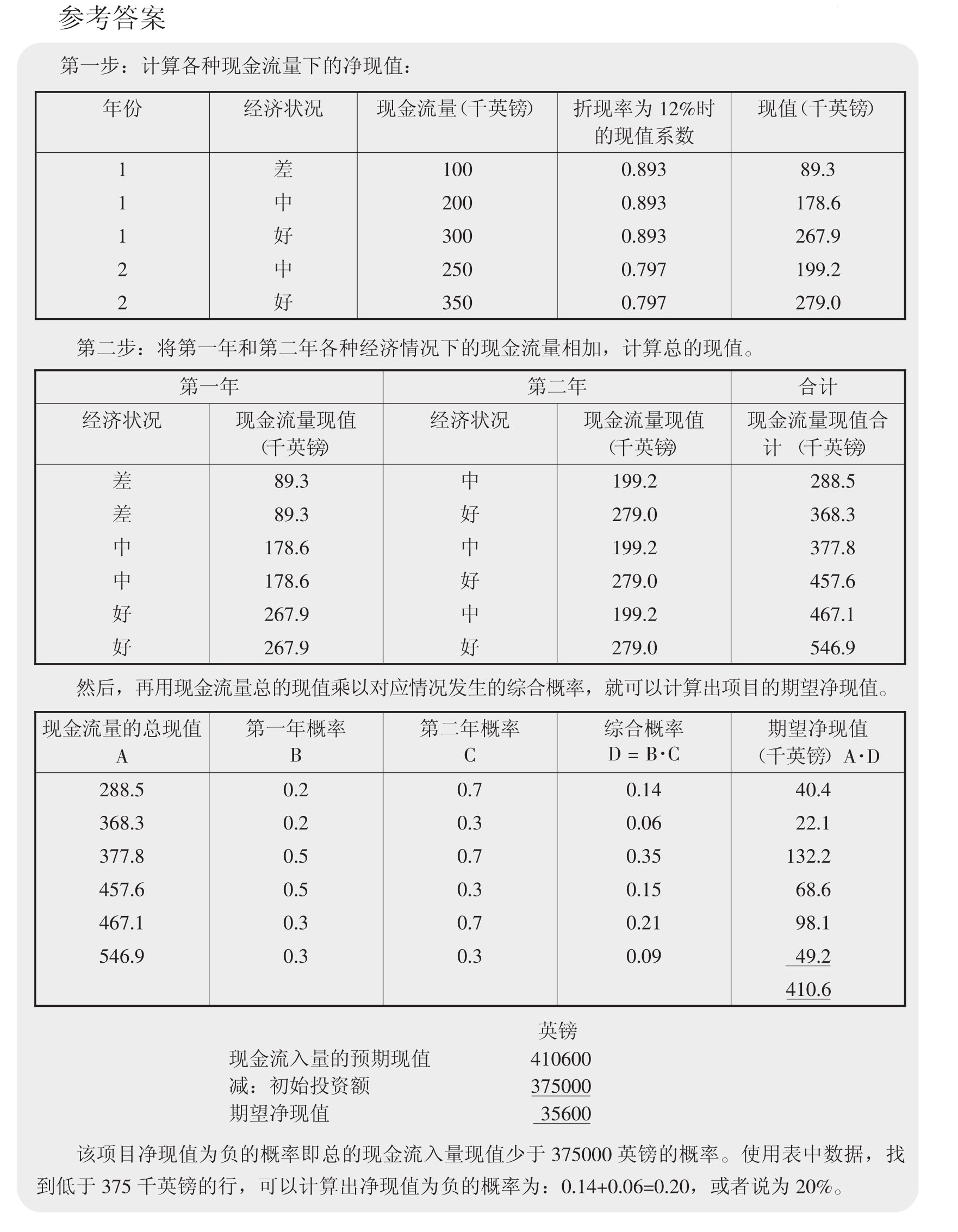

Swift公司的资本成本率为12%,现该公司拟投资一件新型的模具生产机器,其购买价格为7百万美元,经济寿命为4年。该机器生产的产品为园林装饰品,其销售单价为9.20英镑,单位变动成本为6英镑。预计该种装饰品每年能销售800000件。问:单位变动成本变动多少时项目的净现值将变为零?该项目的敏感因素有哪些?

参考答案:

该项目净现值的计算公式为:

NPV =(S - VC)× N × CPVF (12, 4)-I0

其中:S表示单位售价

VC表示单位变动成本

N表示年销售数量

CPVF(12, 4)表示折现率为12%、年数为4年的年金现值系数

I0表示初始投资成本

将本例所给条件代入公式,并从年金现值系数表中查找到相应的年金现值系数,得:

NPV =(9.2 - 6)× 800000 × 3.037 - 7000000 = 774720(英镑)

当净现值为零时,上述公式转化为:

(S-VC)× N × CPVF(12, 4)- I0= 0

我们可以用这个公式来计算当其他条件不变时,某一变量变化为多少时能使净现值为零:

初始投资额:我们要计算出使净现值为零的初始投资额:

即:

(9.2 - 6)× 800000 × 3.037 - I0= 0

因此:

I0=(9.2 - 6)× 800000 × 3.037 = 7774720(英镑)

7774720 - 7000000 = 774720(英镑)

(9.2 - 6)× 800000 × 3.037 - 7000000 = 774720(英镑)

即原始投资额需增加774720英镑或者说增长11.1%才能使净现值为零。

售价:要计算出使净现值为零的售价,即:

(S-6)× 800000 × 3.037 - 7000000 = 0

因此:

S = 6 + 7000000 / (800000 × 3.037)= 8.88 (英镑)

即售价需减少32分(9.20-8.88=0.32英镑=32分)或者说降低3.5%才能使净现值为零。

单位变动成本:由于售价减少32分就能使净现值变为零,因此在售价不变时将单位变动成本增加32分或者说增长5.3%也同样能使净现值变为零。

销量:要计算出使净现值为零的销量

即:

(9.2 - 6)× N × 3.037 - 7000000 = 0

因此:

N = 7000000/ [ (9.2 - 6)× 3.037]= 720283(件)

即销量需减少79717件或者说降低10%才能使净现值为零。

项目折现率:要计算出使净现值为零的折现率,即:

(9.2 - 6)× 800000 × CPVF - 7000000 = 0

因此:

CPVF = 7000000 /(9.2 - 6)× 800000 = 2.734

查年金现值系数表可以看到,年数为4,现值系数为2.734的折现率约为17%,比原来的12%增长了5%,增长比例为41.7%。注意这种方法我们在3.4中介绍内含报酬率的计算时讲到过。

表4.4总结了敏感性分析的结果,从表中我们可以看出这个项目对售价和单位变动非常敏感。因此,这两个因素是该项目的敏感因素。

表4.4 Swift拟运行项目的敏感性分析

4.4.2 回收期法

本书第三章3.1我们介绍过回收期法,这种方法也是资本项目决策中用来评价项目不确定性的最古老、最为广泛运用的一种方法。回收期法以期间远近来确定项目的不确定性,强调项目的流动性,认为短期项目优于长期项目,因为期间长则风险大。前面我们已经讲过它作为项目评价方法的缺点,但作为评价风险的方法却很难说它有什么不足。因为,回收期法和净现值法都是以未来现金流量为基础的,因此很有必要考虑在用贴现的净现值法进行项目评价时,是否能用某种方法将未来的风险考虑进去。而且,项目的流动性对企业也非常重要,尤其是对小公司。但是回收期法作为项目投资评价方法有非常关键的局限性,因此不宜把它作为风险调整的主要方法。

4.4.3 保守预期法

保守预期法也叫肯定当量法,是一种减少不确定性的方法,即将预计未来现金流量降低到一个使投资者认为是安全的、更肯定的金额,这种方法也不宜使用。首先,现金流量降低多少取决于主观判断,随项目的不同而变化;其次,管理者在对投资项目评价以前有可能故意增加现金流量以弥补肯定当量法带来的现金流量的减少;再者,如果只关注负面的现金流量,则可能会错过好的投资机会,尤其是当企业有其他办法能够降低项目风险时,用这种方法就更显得不恰当。

4.4.4 风险调整折现率法

一般来说,有风险的项目应该比无风险的项目的回报率更大,这一观点在最佳证券投资理论和资本资产定价模型(见第九章)中都有运用。未来回报的风险越大,需要的风险收益越高。如果将这种观点运用到贴现的现金流量法中,可以将折现率看成是由两部分组成的(Grayson,1967) 。一部分是时间偏好或流动性偏好造成的,即投资者认为现在得到现金比以后得到要好,因此需要对现在不能马上使用的现金获得补偿。另一部分是由于风险偏好造成的,即投资者认为低风险比高风险要好,因此需要对高风险的投资获得补偿。但是,确定个别项目的风险收益很难。

解决风险应获得补偿的一种方法是,将项目放到某个风险级别,再用该风险级别对应的折现率来处理。使用这种方法既要评价项目的风险又要确定不同风险级别的折现率。另一种方法是,假定公司投资项目的平均风险水平与公司当前的风险水平相近。在这种情况下,需要用到一个综合的折现率,即公司的加权平均资本成本。

风险调整折现率法隐含的假定是:风险随项目周期的增加而增加。这一假定能更准确地反映投资项目的风险,但如果对该项目而言,风险并不是随项目周期增加而增加的,就可能导致错误决策。在有些情况下,更适合用固定风险补偿的方法,这时,风险调整折现率就会随年份的增长而降低。在运行一个新项目时,需要先估计一个较高的初始风险报酬率,然后,当产品投产后,风险报酬率就会逐渐减少。

4.4.5 概率分析与期望净现值

上面我们讨论了怎样把未来现金流量估计为一个单一的、确定的金额,再对项目进行评价。如果我们能知道预期现金流量发生额的概率分布,我们就能计算出项目的期望净现值。我们可以通过计算项目运行不佳,甚至可能会造成净现值为负等情况发生的概率,来更具体地分析投资项目的风险。在投资项目的风险评价中,会更多地用到概率分析(见4.5.3) 。

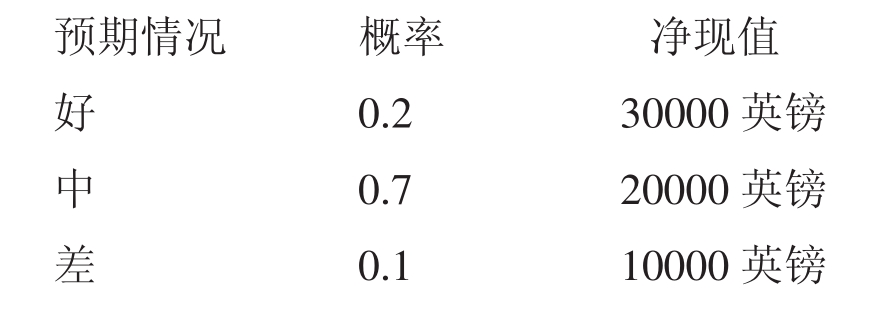

举一个最简单的例子,我们可以将情况分为好、中、差三种,其发生概率及净现值如下:

则预期净现值为:

(0.2 × 30000英镑)+(0.7 × 20000英镑)+(0.1 × 10000英镑)= 21000(英镑)

这种方法被认为比那些将净现值估计为某一个确定值的方法更好。表4.5所示为考虑了各种经济情况的期望净现值计算。

表4.5 期望净现值计算

续表

这里所说的概率是管理者根据项目资料预测的发生几率。尽管这些概率值是根据主观判断得出的,但并不能因此就对其加以否定,因为它们只是说明了通过管理者在日常经营中得出的经验,估计出来的未来事件发生的可能性。

4.4.6 蒙特卡洛模拟模型

如果能预测出影响项目净现值的各个变量的发生概率,可能会帮助我们更好地进行分析决策。敏感性分析每次只能计算出一个影响因素变化造成的影响,而有些影响因素,比如成本与市场份额,可能是相互关联的。蒙特卡洛模拟模型能通过重复的计算分析,预测出当不止一个影响因素同时发生变化时净现值会发生怎样的变化。方法是:首先确定各个影响因素的变动范围,然后在计算机里输入变量变动范围内的任意数值。用这些数值计算出相应的净现值的金额。在计算机里代入不同数据,反复进行上述运算过程,并统计多次运算的结果,得出净现值金额的分布情况。知道了净现值的分布情况,就能计算出预期的净现值及其标准离差了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。