沃尔分析法的先驱者之一亚历山大·沃尔在20世纪初出版的《信用晴雨表研究》和《财务报表比率分析》中首次比较完整地应用沃尔分析法对企业财务状况进行分析,以评价企业信用水平的高低。和杜邦分析法一样,随着时代巨变,沃尔分析法日益显示出它的局限性,但作为一种基本的财务指标评判方法,它的思想理念、思维方式在目前仍有借鉴作用,而且随着社会的发展,沃尔分析法也在不断发展完善之中。

1.沃尔分析法的评判程序

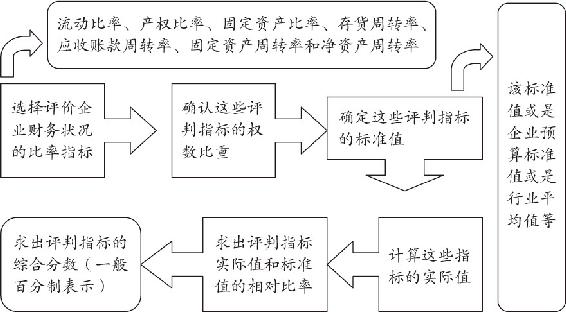

沃尔分析法主要是将若干财务指标通过线性组合,形成综合性的分值来评判企业的信用水平,它在企业财务指标综合评判中的基本程序如图2-11所示。

图2-11 沃尔分析法的评判程序

由此可见,利用沃尔分析法对企业财务指标进行统计分析大体可以分为两大步骤:综合评分标准的确定(上述程序1到程序3)和公司财务状况实际评分(上述程序4到程序6)。

2.沃尔分析法的缺陷及修正

原始意义上的沃尔分析法存在两个缺陷:首先,表现在综合评分标准的确定过程中,无法证明每个指标所占的权数的合理性,因此有关指标的权数确定只有结合具体企业的情况以及该行业长期实践进行不断的修正,才能设置出较为合理的权数比重。根据沃尔分析法的原则要求,某企业根据自己的实际情况编制了如表2-11的财务指标权数表,仅供参考。

表2-11 某公司财务评判指标权数一览表

其次,原始意义上的沃尔分析法的缺陷还表现在沃尔分析法对公司财务状况实际评分时也遇到技术上的不合理,即个别指标的严重异常会对总体财务评分产生不合逻辑的重大影响。因此,在这里我们可以有针对性地对沃尔分析法进行改进,即对每个指标评分规定上限值和下限值,上限值定为正常评分值的1.5倍,下限值定为正常评分的0.5倍,而且给分不采取“乘”的关系,而采用“加”、“减”的关系处理。一般而言,如果下属单位正好完成预算指标,那么其理论得分为100分,超额完成预算,其理论得分在100~150分,如果未能完成预算,则理论得分一般在50~100分。但是如果像利润这样重大的指标出现亏损,则该企业的实际得分很可能低于理论最低得分下限50分,在0~50分。

有了上述的规定程序和修正后,在第一步骤综合评分标准的确定过程中,我们实际上已完成比率指标选择和指标权数界定两项工作,下面就是该如何确定各个评判指标的标准值。财务指标的标准值确认有一个原则,即各标准值是该企业现时条件下的最理想的指标数值。企业可以根据自己经营管理需要、所属行业特点来确定财务指标的标准值,在实际工作中,我们可以用上一年度指标、行业平均指标、预算考核指标等作为财务指标的标准值。

3.沃尔分析法的应用

沃尔分析法主要为资产所有者所采用,这是由于资产所有者(包括投资者和债权人)并不直接参与企业的经营管理,从某种意义上讲,他们只需要了解企业目前所处的状态及这种状态对他们的所有者权益保障程度,因此,这两个所有者均以选用沃尔分析法演变而成的综合评分体系为佳。

(1)投资者及其财务分析

由于投资者是企业的所有者,企业最终的一切经营成果均属投资者所有,所以投资者更关心企业价值和成长性,而对企业偿债能力则只从企业的信誉和正常的营运角度给予考虑,其综合评分标准如表2-12所示。

表2-12 综合评分标准

(2)债权人及财务分析

对于债权人而言,由于其投出资金的目的在于取得一定期间的利息收入,其最关心的是本金和利息的安全性,因此其并不关心企业的价值有多大及其成长性如何,其综合评分标准如表2-13所示。

表2-13 综合评分标准

比率分析法及其局限性与应对

比率分析法是将财务报表相关项目的金额进行对比,得出一系列具有一定意义和逻辑关系的财务比率,以此来揭示企业的财务状况、经营成果、现金流量情况的一种分析技巧。具体而言,比率分析法有反映企业偿债能力的比率、盈利能力的比率以及营运能力的比率等。但比率分析法的局限性主要在于:(1)财务比率体系结构不严密。(2)公司所属行业的特点、公司的经营方针和发展阶段等方面的独特性会使不同行业不同发展阶段企业之间的同一比率指标缺乏可比性。(3)现行分析比率的比较标准难以确定。

解决这些问题,首先要完善财务比率分析存在的问题。将各种比率有机联系起来进行全面分析,可采用因子分析和回归分析等数理统计方法进行分析,找出各指标之间的关联性,抓住重点,避免多重线性相关。做好比率分析的基础工作。财务分析人员应先明确分析目标,评价企业经营者的诚信度及其综合素质,了解企业人力资源的状况及企业的文化理念,评估企业的经营环境和资源状况,弄清企业的发展阶段,收集和阅读企业的发展战略,熟悉企业的管理制度和遵循情况等,为全面实施财务报表的比率分析做好充分准备。完善现行分析比率的比较标准。

其次要建立科学的财务报表分析方法体系,在定量分析和定性分析的基础上,使用定性分析法和定量分析法相结合的财务报表分析方法体系就是一套比较完整的、系统的、科学的财务分析方法体系。必须把定量分析与定性分析结合起来,把定量分析的结果与一些不可计量的因素综合考虑,进行综合判断修正误差,使定量分析的结果趋于实际。

最后要加强时期指标在整个财务分析中的分量。时点指标是指取自资产负债表中的数据,它们只代表企业某一时点的情况,而不能代表整个时期的情况,并且这类指标容易人为粉饰。现代的财务分析,不再是单纯地对资产负债表进行分析,而是向着以收益表的分析为中心的方向发展,因此我们可以增加时期指标在财务分析中的分量,以避免某些人为的因素使财务分析的结果有假。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。