除了前面介绍的预算控制、非预算控制和成本控制方法外,还有许多控制理论和方法或与控制相关的理论和方法。本节主要介绍标杆管理和平衡积分卡的理论与方法。

被誉为1990年代三大管理方法之一的标杆管理也可以用于组织的控制。这里我们首先介绍一下标杆管理。标杆管理是以在某一项指标或某一方面实践上竞争力最强的企业或行业中的领头企业或其内部某部门作为基准,将本企业的产品、服务管理措施或相关实践的实际状况与这些基准进行定量化的评价、比较,在此基础上制订和实施改进的策略和方法,并持续不断反复进行的一种管理方法。标杆管理设定的目标应该是既具有一定的挑战性,又具有相当程度的可行性。由于标杆管理与控制的内容和性质非常相似,因此,我们可以将标杆管理看成一种控制方法。

标杆管理通常的步骤如下:

(1)确定标杆管理的项目、对象,制订工作计划;

(2)进行调查研究,搜集资料,找出差距,确定纠偏方法;

(3)初步提出改进方案,然后修正和完善该方案;

(4)实施该方案,并进行监督;

(5)总结经验,并开始新一轮的标杆管理。

标杆管理帮助许多公司取得了成功。最早推行标杆管理方法的美国施乐公司就是一个典型的例子。在1970年代中后期,一直处于复印机行业领先地位的施乐公司面临日本多家公司的挑战。这些日本公司的产品的价格低廉(其销售价格大约相当于施乐公司同类产品的成本),新产品更新周期短(比施乐公司少50%)。痛定思痛,施乐公司放下曾经是世界老大的架子,向日本企业学习,找出差距,在企业内部推行标杆管理,最终击败对手,重塑辉煌。

当然,标杆管理也有不足之处。一是标杆管理可能会引起本企业与目标企业全面趋同,没有了本企业的任何特色,即失去了推行差异化战略的机遇。二是容易使企业落入“落后—推行标杆管理—再落后—再推行标杆管理”的恶性循环。事实上,在落后的情况下,跨越式的战略比追赶式战略可能更有效。

1992年卡普兰和诺顿在《哈佛商业评论》发表了题为“平衡积分卡:企业绩效的驱动”的文章,提出了一套新的、综合性的企业绩效评估方法。在随后的一系列文章和著作中,两位作者将平衡积分卡从普通的绩效评估工具扩展到企业战略管理和实施方法。事实上,平衡积分卡不仅可以用作企业绩效评估方法,而且可以用作战略管理方法,同时它还是一种企业控制工具。

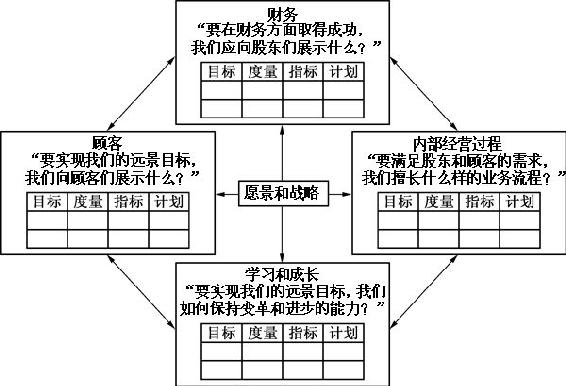

卡普兰和诺顿认为,企业不仅要关注财务指标,而且要重视组织的运营能力;企业不仅要关心短期目标,而且要考虑长期战略发展。如图18.2所示,在平衡积分卡中,企业的战略处于核心位置,财务、顾客、内部经营过程、学习和成长环于四周,构成一个管理系统。

图18.2 平衡积分卡控制图

资料来源:R. S. Kaplan and D. P. Norton. Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review, January and February, 1996.

在财务方面,平衡积分卡包含了传统的财务指标,如现金流、投资回报率等。在顾客方面,平衡积分卡包含了市场份额、客户回头率、新客户获得率、客户满意度等指标。在内部经营过程方面,要根据客户的需求,按照“调查研究—寻找市场—设计和开发产品—生产制造—销售与售后服务”的顺序来创造流程。内部经营过程的指标常常有成品率、次品率、返工率、新产品销售额在总销售额中所占比例、开发新产品所用的时间、对产品故障反应的速度等。在学习和成长方面,最重要的因素是人才、信息系统和组织程序。企业可以通过改善企业内部的沟通渠道,强化员工的教育和培训,调动员工的积极性,提高他们的满意度等措施,来促进企业的学习和成长。学习和成长方面的指标通常有培训支出、培训周期、雇员满意度、员工流失率、每个员工提出建议的数量、被采纳建议在总建议中的所占的比重、被采纳建议所产生的效果等。

卡普兰和诺顿在2008年《哈佛商业评论》1月号发表了“掌握管理系统”,文中比较全面和详细地阐述了如何将战略目标和企业营运结合起来的闭环管理系统。整个系统分5个阶段:

1.在企业的使命、愿景、价值基础上,分析企业的外部环境和自身的优劣势,然后制订本企业的战略。

2.管理人员用平衡积分卡和战略图等方法将战略转化为具体的目标和绩效评估体系。

3.管理人员制订营运计划来完成上述的目标。

4.管理人员实施和监督该营运计划。

5.管理人员评价战略、分析成本、检验效果,然后调整战略,并准备开始新一轮的循环。

1.《管理学》(第九版)第20章,哈罗德·孔茨,海因茨·韦里克著,经济科学出版社,1993年。

2.《管理学》(第七版)第19章,斯蒂芬·P·罗宾斯著,中国人民大学出版社,2004年。

3.《管理过程——概念、行为和实践》第24章,W·H·纽曼,小C·E·萨默著,中国社会科学出版社,1995年。

4.《管理会计》,唐·R·汉森,玛丽安·M·莫文著,王光远等译校,北京大学出版社,科文(香港)出版有限公司,2000年。

1.解释预算控制的内容,并说明如何进行预算控制。

2.解释比率分析的内容,并说明如何进行比率分析。

3.解释审计控制的内容,并说明如何进行审计控制。

4.简述损益控制、投资收益率控制、报告分析法、亲自观察法的基本内涵。

5.解释成本控制的内容,并说明如何进行成本控制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。