2.3.1 主流理论对家族企业治理的评价和分析框架

主流治理理论基本上都以Jensen、Meckling和Fama等人形成的委托代理理论为核心,特别是以Jensen和Meckling(1976)的相关假设为基础,基于所有权和管理权的分离来展开治理研究,通过代理成本对治理模式进行比较和选择。一般认为,两权分离构成了公司治理的根本原因(张俊喜,李建标,2004)。因此,主流治理理论越来越注重具体治理机制的研究,比如:董事会结构及作用、代理人的监督和激励机制、外部董事的作用等问题。不但针对公司内部的治理研究呈现具体化倾向,企业扩张和成长这样一些以往并不属于治理方面的研究重点的内容也开始进入治理理论的考察范围。比如,李维安等(2001)认为,企业子公司化的过程实际上就是从管理向治理转化的过程。

在这样的背景下,公司治理的分析路线和手段方面逐渐开始出现两个发展方向。一个是路径依赖理论,主要由较为传统的治理模式研究向比较微观和具体的治理手段研究发展,这些理论多采用复杂的技术分析来设计委托代理机制;另一个是代理理论,除传统的资本结构和股权结构等产权分析外,开始结合不同的企业性质和社会文化差异来分析治理模式的有效性(苏启林,2005)。

张俊喜和李建标(2004)在评价李维安等学者的《公司治理》一书时指出该书具有几个突破点。其中有三个方面体现了公司治理研究更加多元化的发展趋势,也显示出家族企业治理逐渐可以跟主流理论的分析框架相衔接:

第一,对公司治理文化环境予以关注。由于经济学多以完善的市场经济为分析背景,很少顾及治理的文化背景问题,这跟公司治理中强烈的社会文化背景联系形成了鲜明的反差。因此,管理学的影响使得公司治理更具有社会文化观的视角,从而增进了治理模式在各类经济体制和文化环境中的适应性。

第二,把注意力更多地放在治理机制上,提出科学决策的治理目标。这一点是公司治理的本质,因为对一个经济组织而言,公司治理的目的不是为了权力的平衡,而是为了公司各利益相关者的价值提升。

第三,在对公司治理主体的分析中,从以股东为主的治理向各利益相关者共同治理转变,突破传统的股东主权模式的局限。

早期的家族企业研究受到Jensen等人最初观点的影响,都认为两权合一的企业内代理问题基本上不存在或者十分特殊。因此,Schulze等(2001)指出:家族企业治理问题之所以被忽视就是因为传统的代理关系假设(所有者管理的企业内不存在代理成本)。实际上,家族企业的治理问题跟上述三个特征一样,也体现出强烈的社会文化影响以及多元利益主体的参与。由于传统的公司治理理论对自身的分析视野和理论基础进行批评和调整,家族企业治理问题开始进入主流治理理论的研究范围。并且,家族企业的特殊性质也促使主流理论对许多假设条件进行了改进,从而能更有效地分析家族企业相对特殊的治理机制。

因此,主流理论的分析重点逐渐开始转移和扩大,从以往专注于股权等问题转变为关注上市公司家族控制和多重代理等问题。Shleifer和Vishny(1997)的经典论文指出,美国以外的资本市场中普遍存在公司控制权集中的特点,并且控制性股东多为家族,需要将家族行为纳入到治理研究范围,这在以往的主流理论中是被忽视的。La Porta等(1999)也认为家族企业开始出现代理冲突转移的问题。

在传统的所有者与管理者的冲突问题之外,又出现了控制性(家族)股东与中小股东的利益冲突问题。后一种治理问题的出现正好使得传统的公司治理研究开始跟家族企业理论相结合,过去的完全契约理论已经不能有效分析和解决由于家族要素介入产生的多重代理问题。在初步的理论共识基础上,一些针对特定区域特别是西欧和东南亚家族上市公司的实证研究开始出现。这些研究比较关注不同现金流和控制权的匹配关系,以及由此导致的侵害中小股东利益的问题,另外一些研究结合产业对家族企业治理结构进行了分析。

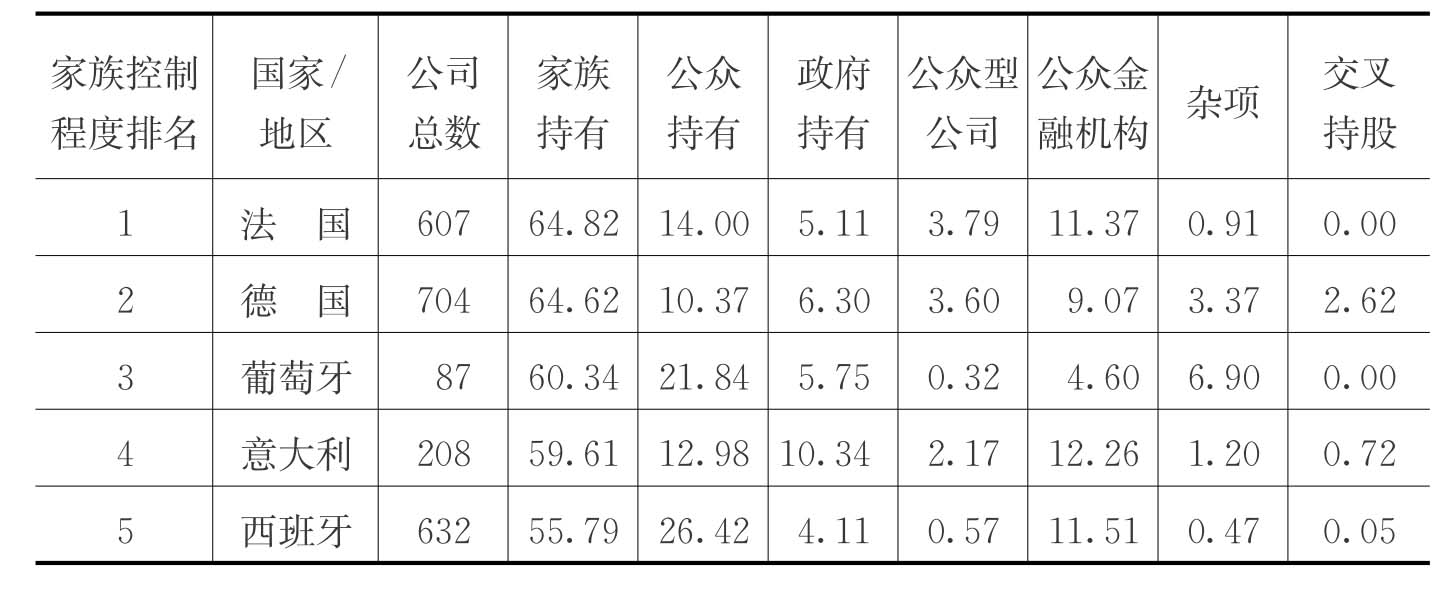

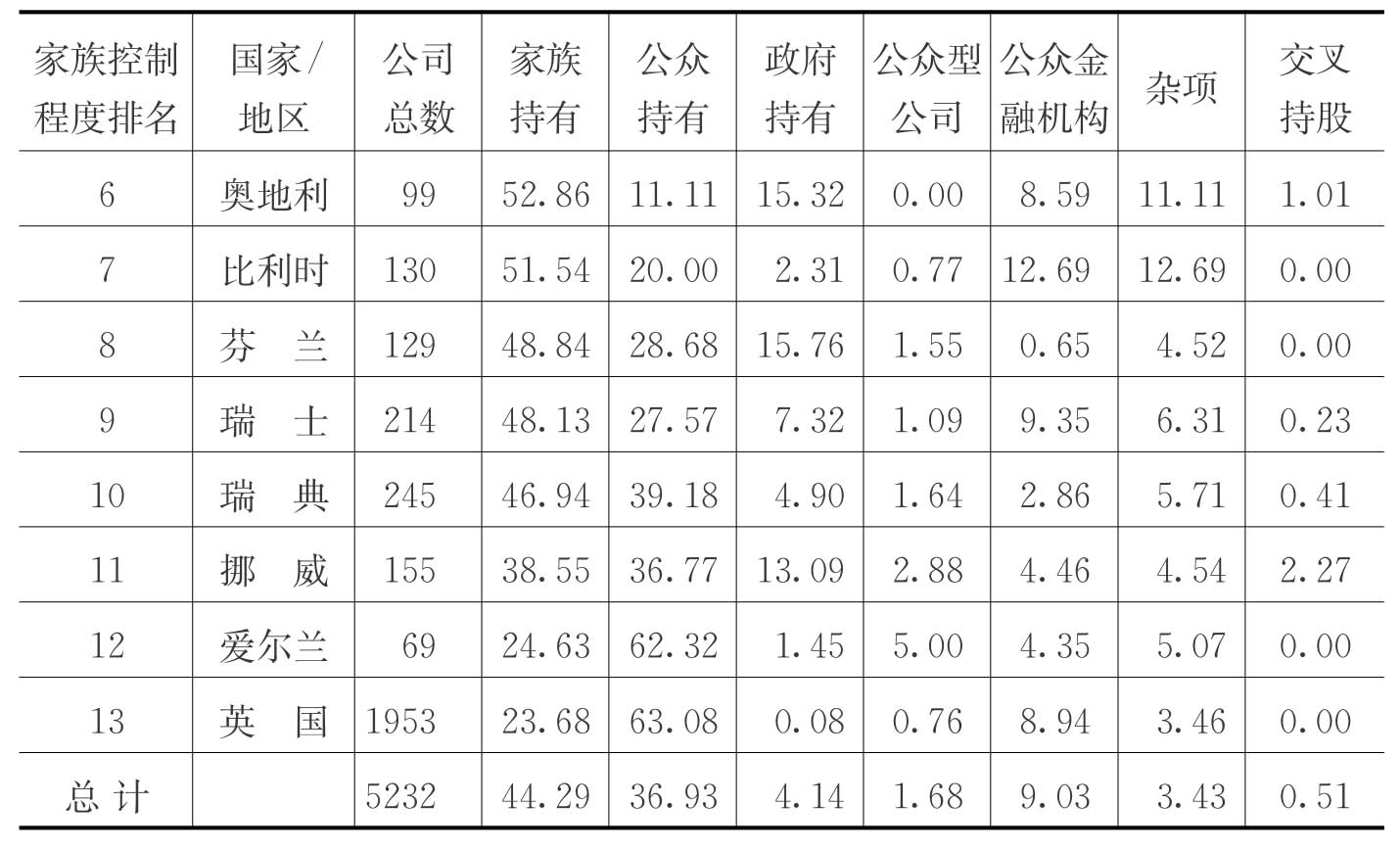

Mara Faccio和Larry Lang(2002)对西欧证券市场的控制权情况作了考查。他们发现西欧13国普遍存在较高的家族控制权程度,平均水平达到44. 29%,远远高于20%的家族企业控制权标准,可见西欧证券市场具有浓厚的家族控制色彩(见表2. 2)。

表2. 2 西欧13国上市公司股东控制程度情况

续 表

注:作者整理数据。资料来源:Faccio,M.&Lang,L..The Ultimate Ownership of Western European Corporations[J]. Journal of Financial Economics,2002,65(3):365.

Faccio和Lang还指出各地区内部也存在企业规模会造成的不同家族控制度,特别是大型企业的家族控制度差异较大。从家族化水平最高的法国和最低的英国之间的比较可以看出这一特点(见表2. 3)。

表2. 3 西欧上市公司企业规模与控制权集中度情况比较

注:作者整理数据,资料来源同表2.2。

除了控制性家族通过红利方式剥削中小股东的问题之外,Johnson等(2000)通过对亚洲家族上市公司的分析指出,家族股东存在着很强的动机来转移公司资源以增加家族财富。这一点在郎咸平对中国国内民营企业“资本运营”的批评所引发的大讨论中已经被广泛关注。

在这样的实践背景和理论发展中,主流理论关于家族企业的治理问题基本上都在强调对控制性家族股东的监督方面。主张以公众公司的治理结构为参考来改善家族企业治理结构,约束大股东的行为,保障中小股东的利益。

值得指出的一个特殊之处是,主流理论的这些研究基本上都是由西方学者所做,实证研究对象也是西方的家族型上市公司。由此所形成的一些研究发现和理论成果对中国的家族企业研究虽然有借鉴意义,但与中国家族企业的实际情况有很大的差异。因为中国(大陆)的家族企业基本上都是非上市公司,并且企业年龄都很轻。即便同样是非上市公司,西方企业经历百年的市场经济洗礼,与中国的草根企业相比仍然有显著差异。不同研究土壤上长出的果实,应当区别看待。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。