第三节 基于剩余法和AHP的企业家人力资本贡献价值计量模型

“管理贡献明细账”的确使每个人的贡献有据可查,但是它的运用需要企业予以积极配合,在日常的经营管理中进行推广和实施。所以,如果从更易操作的层面上来讲,我们提出了基于剩余法和AHP的企业家人力资本贡献计量模型。

企业的实际收益是企业各项生产要素综合作用的结果,从大的方面来划分,企业的各项生产要素可分为物质资本和人力资本两部分,如果将人力资本进一步细分,就可以再分解为一般劳动、技术和管理三个方面。企业家的贡献价值归属于管理要素和技术要素[7]相互作用的贡献,尤其是对一些知识密集型企业而言。因此,要想确定企业家的贡献价值比率,首先要确定管理要素和技术要素在企业中的贡献系数。我们可以采用剩余法和层次分析法来确定其系数。

图5.2 企业管理层作用系数图

剩余法的基本思路是:我们在确定人力资本贡献价值的基础上,先确定一般劳动贡献率,它可以根据本行业实际工资水平占行业总收益水平的比例加以确定[8]。再用公式1-劳动贡献率[9]就可以得到人力资本中的管理和技术要素的综合贡献率。由于企业家的管理要素和技术要素贡献很难分离,在管理团队中,所有成员在管理企业的同时也会对技术进行把关,尤其是一些知识密集型企业,比如说制药行业,很难想象不懂制药相关技术的企业家如何运作整个企业。所以我们就将这两种要素综合考虑,不再细分。然后确定作为其重要组成部分的企业家的作用系数。企业家在企业管理中处于核心地位,但其他层次管理的管理人员也发挥着举足轻重的作用。为此,我们可以根据企业具体的层次职位设置来加以判断。具体来说,就是将企业管理层按决策层、普通管理层进行归位,并根据企业具体管理决策的实施过程以及管理人员权限的划分,由具有经验的专家,采用综合评判的方法对不同层次管理人员的作用加以评价,并最终确定企业家在管理和技术要素中的作用系数。

层次分析法(Analytical Hierarchy Process,AHP)是由美国运筹学家T.L.Saaty教授提出的一种系统分析方法,这种方法适用于结构较为复杂、准则较多并且有些准则不易量化的决策等问题。我们这里运用AHP来分解企业家的管理要素在资本收益中的贡献系数。其基本原理是:将多层次、多目标的复杂问题分解为由诸多要素组成的各个部分,然后再将这些要素按照其属性的不同分成为若干组,形成不同的层次结构。其步骤主要有:

(1)建立问题的层次结构。一般可分为三层即目标层、指标体系层和对象层。

(2)在每层内,运用配对比较法对各相关要素进行两两比较评分,得到若干两两比较判断矩阵。

(3)计算各判断矩阵权重并作一致性检验。

(4)进行综合运算和层次总排序。

本书将利用层次分析法,从综合考虑的角度来评价影响企业家贡献的关键因子,修正企业家管理要素和技术要素的综合贡献,解决企业家人力资本的贡献价值计量问题。

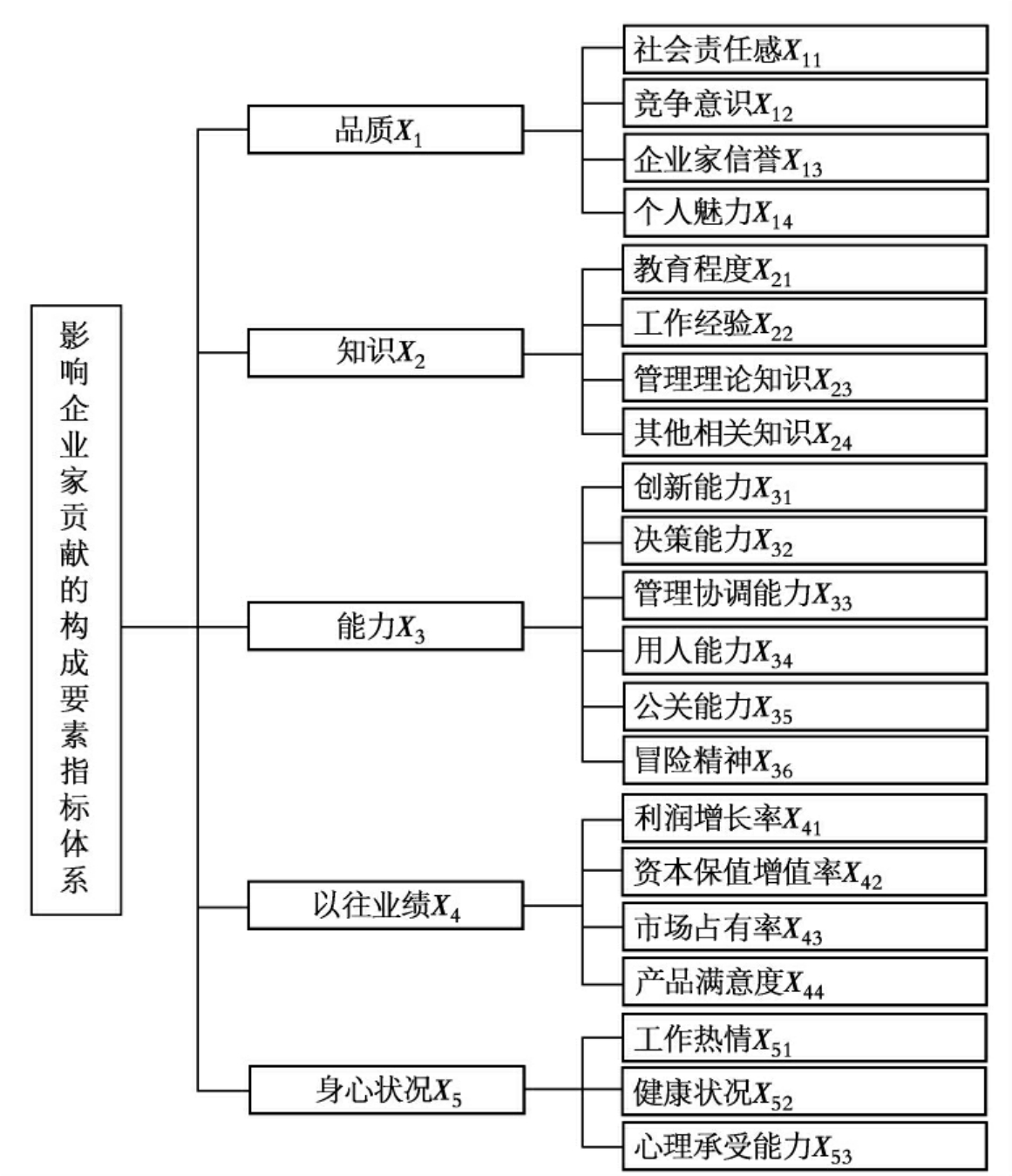

企业家人力资本是企业中最具有主观能动性的资本,其特殊性相比于物质资本和一般人力资本更为明显。因此,像一般生产要素那样进行贡献率的划分,得到的结果仅仅是企业家对企业贡献的期望值,还应该根据企业家的具体情况进行修正。由于企业家贡献价值的发挥主要是受其内部因素的影响,并且直接计量企业家的贡献十分困难,但是我们可以将影响企业家贡献的关键因素进行分解,通过间接评价来获取企业家贡献的比例。因此,建立企业家贡献综合评价指标体系,并采用层次分析法确定各指标权重,使各项定性指标定量化,可以更加客观地评价出企业家效能发挥系数,对企业家贡献价值率进行修正(图5.3)。

图5.3 企业家贡献影响因子综合评价指标

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。