二、本次金融危机中暴露的几个监管问题

投资银行在资本市场中处于核心地位,既是资本市场的中介,又是资本运营的枢纽。投资银行业务的发展离不开金融工具的创新,而混业经营背景下的过度金融创新,对政府监管提出了巨大的挑战。

(一)次贷危机中投资银行扮演的身份的多样性暴露了政府监管的软肋

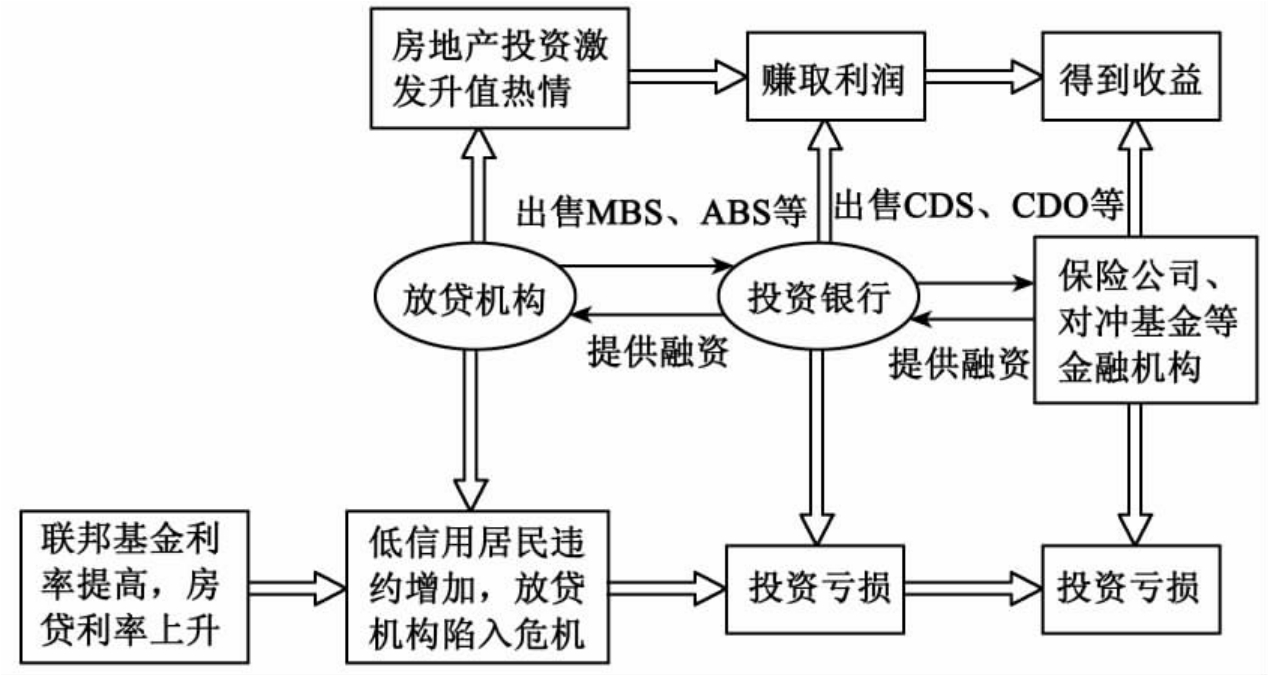

投资银行在本轮金融危机中扮演的身份过多是政府监管的难题之一。1929年的金融危机中,投资银行扮演了不光彩的角色,导致分业经营。由于投资银行具有巨大的融资潜能,在金融全球化和一体化背景下,出于增强世界竞争力的需要,“分业”向“混业”转变成为金融业进一步发展的国际性趋势。伴随而来的是投资银行业务与其他金融业务的结合创新,在自由资本主义思潮环境中,出现了巨大的监管真空地带。以美国次贷危机为例:随着证券化活动的开展,银行参与其中的程度也日益加深,从出售信贷资产充当发起人,到设立SPV作为发行人,到提供资产和证券管理服务充当服务人,到受托持有资产与证券充当受托人,到参与证券发行、代理证券销售充当承销人,到提供证券化信用增级和流动性支持提供人,再到为进行资产负债管理购买资产担保证券作为投资人等,投资银行已深入资产证券化的每一个环节(见图8-1)。

因此,混业经营背景下过度的金融创新,使得投资银行的实际身份多样化,尽管存在像美国那样的多个部门的监管(似乎几个监管者比一个监管者好),仍然不可避免地暴露出监管体制越来越多的“真空”,使得一些风险极高的金融衍生品成为“漏网之鱼”。

图8-1投资银行引发次贷危机示意图

(二)金融机构巧妙绕过监管,暴露了立法的不完善

巴塞尔银行监管委员会对跨国银行的监管可谓全面,其规则从框架到具体技术细节,乃至内控机制都非常细致,并且顺应混业经营的趋势,与证监会国际组织(IOSCO)和保险监管者国际协会(IAIS)紧密合作,做了许多有成效的工作。但是,问题严重甚至倒闭的金融机构,有许多都是已经达到巴塞尔协议的要求并且表面上是按照巴塞尔协议的要求运作的金融机构。金融创新是绕过金融监管的巧妙设计。贪婪的金融精英们,用聪明的脑袋轻易绕开了层层监管,使得所有防范风险的制度设计陷入瘫痪,已经风行了几十年的风险管控模式,乃至整个智性大厦(Intellectual Edifice)在这次金融海啸中崩溃。以资产证券化为例,SPV这一特设载体是使整个交易的过程成功运作、实现融资目的的关键,它使资产证券化运作更加具有专业性,有效隔离发起人自身的信用及破产风险。如果SPV原先持有的证券的信用度比较低,因此卖不出去,于是就通过信用提高机构或信用评级机构使其较低信用度的证券提高信用等级。CDS(信用违约互换)就是增信的一个产品设计。既然投资者不愿意购买信用等级较低的证券,那么保险公司就提供担保,如果投资者购买证券后,SPV发生违约,就由保险公司来承担责任,这样证券的信用度的等级就提高了。在这一过程中,银行及保险公司有自身的系统的监管制度,然而,CDS之类的创新轻易地绕开了那些“严密”的制度,因为CDS是合同,它是不受上述监管制度的限制的,从而游离于各自的监管规则之外。

(三)信息不对称助长了投资银行逃避监管的能力

根据2008年7月4日国际清算银行发布的研究报告,当前投资风险过度依赖于信用评级,然而在代替投资者审慎(决策)时,信用评级机构未能及时提供较清晰的评级更新信息。[8]诚然,由于市场选择和制度等诸多原因,形成高度集中的金融信息服务产业,在以行为规制为主导的全球竞争导向下,其存在本无可厚非,但金融信息垄断阻碍金融经济信息流通,使得政府和市场对于投资银行的风险都无法及时发现并做出反应。以CDOs为例,该产品通过一个不透明的评级制度与不同投资集合的风险资产相结合扭曲风险转移。[9]然而,信贷风险没有消失,只是转移到其他地区并占有其市场份额。然而,投资者可能不知道相关的投资风险,并在据此所做出的证券发行陈述中发现自己的风险等级,而政府对信用评级机构的软约束,却起到了麻痹投资者的作用。证券化资产的复杂性和缺乏透明度,使投资者的无知被利润操纵,这一点在证券诉讼中反映得比较明显。次级贷款资产证券化所产生的金融危机,有力地说明了政府和投资者在不对称的信息方面所处的不利地位,这增强了投资银行绕开重重监管的能力。严重的信息不对称难以阻止过度的金融创新带来灾难性的后果。

(四)政府对内部控制中的道德风险监管乏力

投资银行的激励和约束机制不合理,薪酬结构不完善,导致投资银行高管和执行人员注重短期利益,过度涉足高风险业务,最终损害公司长期利益。本轮金融危机中倒闭的雷曼兄弟公司,其研究能力与金融创新能力堪称世界一流,没有人比它更懂风险的含义,然而它却最终难逃破产的厄运。究其根本,一个原因是外部监管的宽松使其能够从事高风险经营;另一个原因可以认为是内部控制机制问题,雷曼兄弟公司的管理层和员工持有公司大约1/3的股票,并且只知道疯狂地去投机赚钱,而较少地考虑其他股东的利益。

在市场景气时期,投资银行高管和执行人员为追逐高额奖金,不断扩大次贷证券业务,却让公司和股东承担巨大风险。危机爆发之前,投资银行的内部人员多次对公司投资于次贷资产提出反对意见,但是在高管追逐利润的压力下,这些意见最终没有被采纳。[10]投资银行的公司治理结构以及薪酬结构,实际上并没有有效地建立投资银行人员与公司的长期共同利益,风险控制部门的独立性等都难以有效制约金融家的贪婪。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。