客观分析中国石油生产和消费形势是构建中国对外石油战略的基础。针对1965-2004年中国石油生产和消费年度数据,我们从定量角度对数据生成过程(DGP)进行分析。基于Dickey and Fuller(1979,1981)的研究工作,首先进行单位根检验,判断石油生产和消费序列是否平稳,在此基础上对其特征进行研究。数据来源是BP能源统计报告1978-2004年度数据。

针对中国石油生产和消费序列建立单位根检验模型。

现在考虑AR(1)过程  为严格白噪声,独立同分布,这里

为严格白噪声,独立同分布,这里

1.现在我们来估计参数φ

构造最小二乘估计量

通过计算得,

PROD=1.019×PROD(-1),φ=1.019,属于分布退化情况。

CONSUM=1.07×CONSUM(-1),也属于非平稳序列。

其中PROD代表生产,CONSUM代表消费

当|φ|<1时,因为εt独立同分布,则xt-1和εt不相关。于是根据大数定律,当T→∞时, 以概率收敛于参数φ。

以概率收敛于参数φ。

所以|φ|<1时, 是一致估计。

是一致估计。

根据中心极限定理

所以

如果φ=1,即单位根情况下,OLS估计量的方差为零。此时发生质的变化,即极限分布出现了变化,中心极限定理不再适用,需要新的工具。

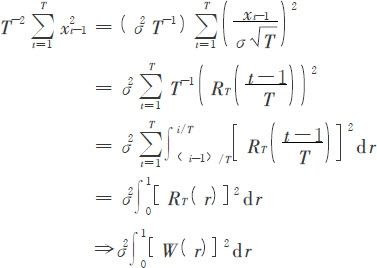

2.标准维纳过程{W(t),t∈[0, 1]}是定义在闭区间上的连续变化的单变量的随机过程。对维纳过程,由于

有

因此,维纳过程可以看作[0, 1]区间上的独立增量过程,增量过程服从同分布的正态分布,可以看作[0, 1]区间上的连续随机游动。

为了说明维纳过程的结构,需要讨论随机过程的极限分布,这里应用泛函中心极限定理(Donsker定理)的结论。

设ε1,ε2,…,εr,…为一列独立同分布的随机变量序列,对所有的t=1, 2,…,有 ,r为闭区间[0,1]上的任意实数。给定样本ε1,ε2,…,εT,取前[Tr]部分样本作统计量

,r为闭区间[0,1]上的任意实数。给定样本ε1,ε2,…,εT,取前[Tr]部分样本作统计量

那么当T→∞时, 有极限

有极限

这里⇒表示弱收敛,W(r)是标准维纳过程。

W(r)泛函中心极限定理包含三个含义:

1)

2)

3)

泛函中心极限定理应用中还常用到连续映照定理,以说明随机函数的极限分布。

设{xt,t=1,.2,…}为一随机变量,并以分布收敛于某一随机变量x,若g(.)为连续函数,那么随机变量序列{g(xt),t=1, 2,…的分布收敛于随机变量g(x),记为

3.关于DF分布和ADF分布:

考虑AR(1)过程

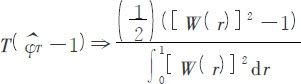

则φ=1时,OLS得到的统计量 是没有意义的,需重新构造统计量

是没有意义的,需重新构造统计量

先考察分子:φ=1时,

于是

于是

x0=0

所以

这里

所以

而且

所以

其中χ为卡方分布。

现在考察分母 的极限情况。

的极限情况。

因为

所以

为了使均值收敛,须对其按 进行调整

进行调整

即T→∞时,

下面考察

所以

因此对于模型

建立假设检验:原假设

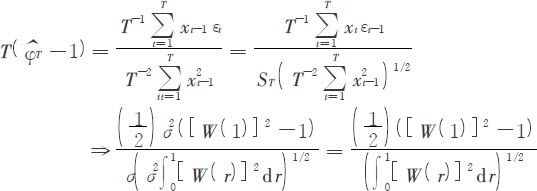

下面就是建立统计量

因为

这个τ统计量和通常意义上的t统计量有所不同,其检验通常称为DF检验(Dickey Fuller)检验。

由于数据生成过程的复杂性,对于一阶自回归模型所表示的数据序列,其残差自相关检验经常表明残差存在自相关性,因此,需要用高阶自回归模型来拟合数据序列,从而消除随机干扰的自相关性,保证它为白噪声序列。

考虑AR(p)模型

可记作

于是存在一个单位根的原假设为:

其中 为估计值

为估计值 的OLS标准差。

的OLS标准差。

ADF检验的模型有三种模型

1)

2)

3)

其统计量的极限分布均很复杂,其假设检验形式类似于DF检验。

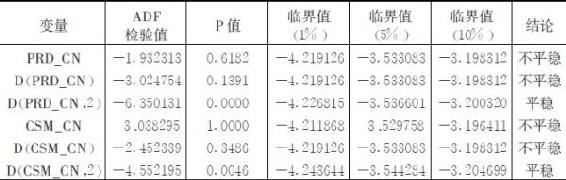

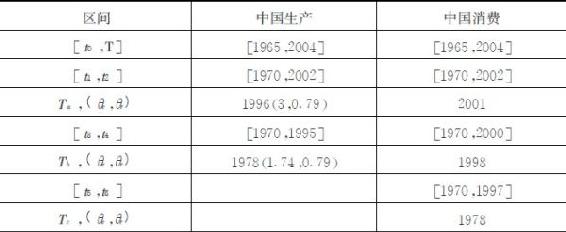

中国石油生产和消费单位根检验的结果如下:

表2-1 中国石油生产和消费的单位根检验

注:(1)D( )表示一阶差分,D(, 2)表示二阶差分;(2)结论是对应临界值5%的显著性水平,临界值均是MacKinnon协整检验临界值。

其中PRD CN表示中国石油产量,CSM CN表示中国石油消费量

以上表明,石油生产和消费均是非平稳时间序列,中国石油生产和消费均是I(2)过程。

为深入研究中国石油生产和消费的阶段性特征,我们采用结构突变的单位根过程进行分析,寻找阶段性突变的时点。

这里要在单位根过程中增加一漂移函数 ,于是

,于是

θ,γ是未知参数,误差项xt由带有单位根过程的AR(p)产生。

通常采用的三种漂移函数分别为:

1.Simple:

TB为突变时点

2.Exponential:

3.Rational:

我们在应用中也分别选用以上函数。

整个搜索过程如下:

对于石油生产或消费yt,初始区间为[t0,T],在此基础上找出可行搜索区间[t1,t2],从中搜索出阶段性突变时点Ta;根据Ta确定下面的搜索段

[t3,t4],从中搜索出阶段性突变时点Tb;根据Tb确定下面的搜索段

[t5,t6],从中搜索出阶段性突变时点Tc;根据Tc确定下面的搜索段

继续此过程,找出更多的突变时点。

表2-2 中国石油生产和消费特征突变表

(θe,θr)分别代表采用Exponential和Rational漂移函数所对应的参数值。

中国石油消费主要变化的时点是2001年,正值“十五”计划的开局之年,中国经济呈现“高增长,高消耗”的态势,2001年的石油消费较2000年猛增12.86%。中国石油消费阶段性变化的次要时点是1978年,是中国改革开放开始的年份,当时整个国民经济面临重大转型,当年的石油消费较1977年增长11.42%,但之后石油消费较为平稳甚至有所下降。中国石油增长阶段性变化的主要时点是1996年,当时伴随着勘探开发新技术的应用和加大海上石油开发力度,石油生产增长出现一次快速增长的跳跃。中国石油生产阶段性变化的时点也恰与改革开放有关,即在1978年我国石油生产增长了11.12%,之后石油生产增长幅度不大甚至略有下降。1998年中国石油消费增长不大,主要是国内经济受到百年未遇特大洪水的冲击,加之东南亚金融危机的影响,故石油消费增长2.84%,但从1999年开始,石油消费迅猛增加。

从以上的分析可以看出,改革开放之初的1978年对于我国石油生产和消费来说也具有重要的意义。从1978年开始,中国的经济发展以及与之相关的石油生产和消费进入到一新阶段。因此,我们后面关于中国石油的研究数据都是以1978年作为起点。

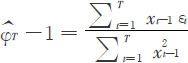

实际上,自1993年中国成为石油净进口国之后,虽努力扩大石油产量,在1996年形成一跳点(1996年的石油产量增长达到6.08%,之后就维持在0.02%至2.62%之间),但由于像大庆等油田产量已经过了高峰期,增加产量的困难越来越大。而随着中国经济的快速发展和经济发展模式的转型,自2001年以后石油消费大幅增加。因此,生产与消费之间的缺口不仅难以弥补,而且进一步扩大。

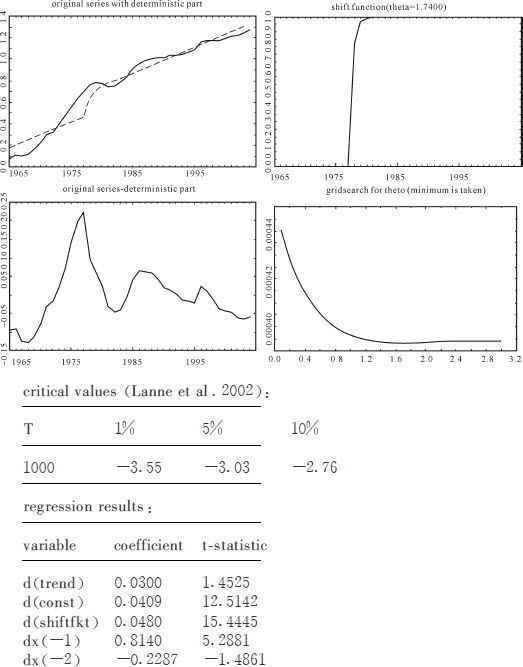

下面给出结构突变点(1978年)所对应的结果图。

图2-1的左上表示原始序列和它的趋势,左下为原始数据减去趋势后的差额,右上为对应最小θ值的漂移函数,右下为寻找最小θ值的过程。根据Lanne(2002)应用蒙特卡罗模拟给出的关于Level Shift检验的临界值,我们确定1978年是产量一突变点。模型变量一阶差分系数和t统计量见上表。

UR Test with structural break: prd_cn(exponential shift)

图2-1 中国产量结构突变参数图

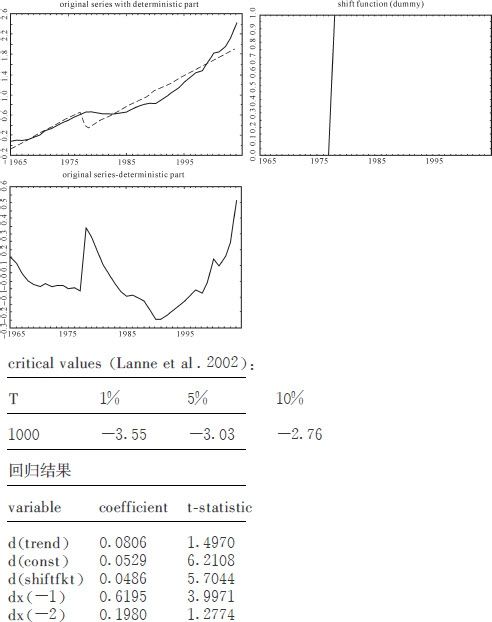

图2-2的左上部分表示原始序列和它的趋势,左下为原始数据减去趋势后的差额,右上为突变点对应的漂移函数。根据Lanne(2002)应用蒙特卡罗模拟给出的关于Level Shift检验的临界值,我们确定1978年是消费一突变点。模型变量一阶差分系数和t统计量见上表。

UR Test with structural break: csm_cn(dummy shift)

图2-2 中国消费结构突变参数图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。