第三节 进口货物原产地的确定与税率的适用

一、主要知识点

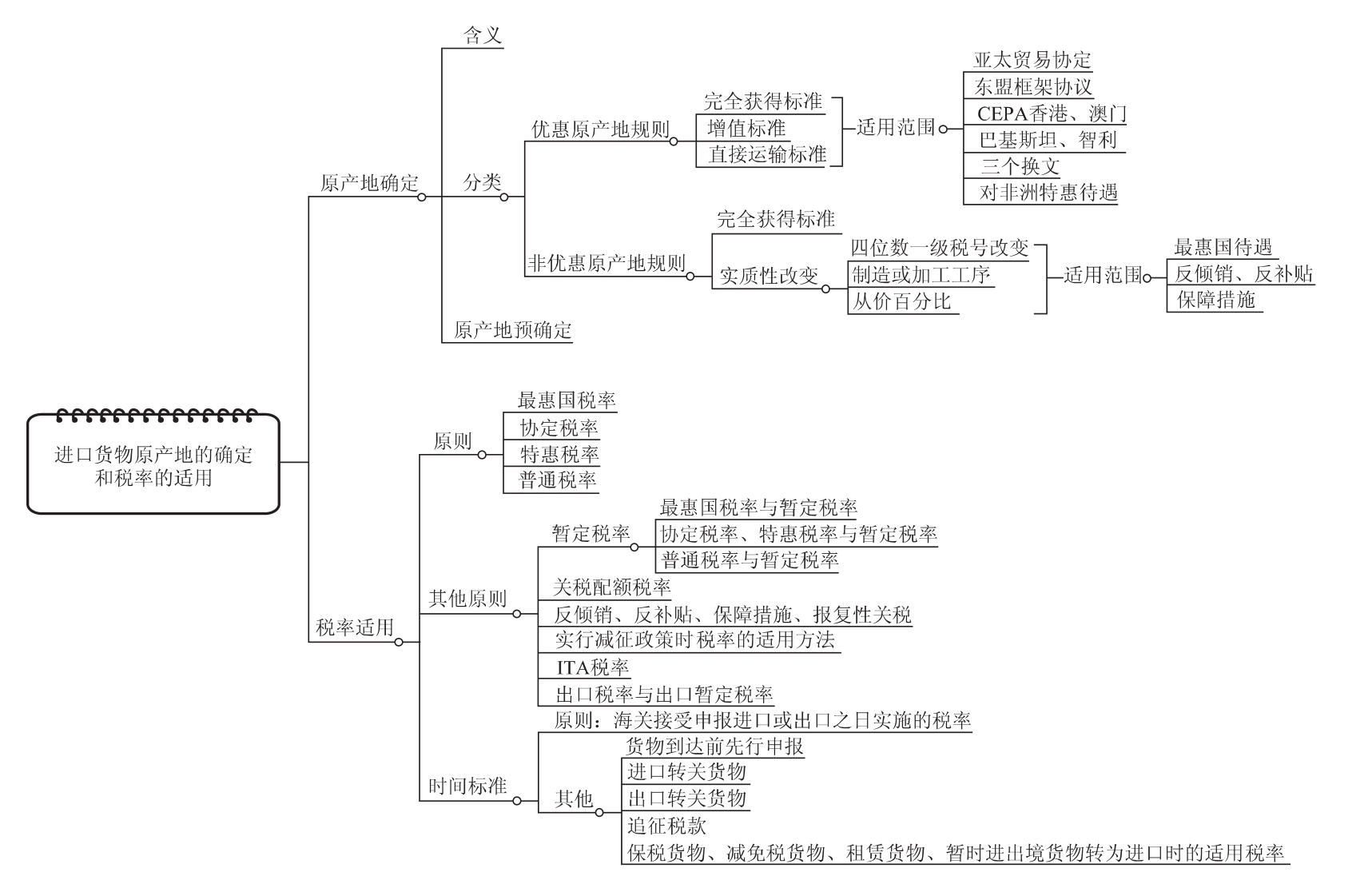

这一节要求考生掌握进口货物原产地规则的分类和认定标准以及最惠国税率、协定税率、特惠税率和普通税率四栏税率适用的规定,关税配额税率和暂定税率等其他税率适用的原则、税率适用的时间标准。学习的内容和重点见图4-3。

图4-3 进口货物原产地的确定和税率适用知识图

二、练习题

(一)单项选择题

1.按《关税条例》规定,海关对进出口货物征收关税时,应采用何时实施的税率计征关税:

A.装载货物的运输工具申报进、出境之日 B.收发货人向海关申报进口或出口之日

C.海关接受申报进口或出口之日 D.海关开出税款缴纳证书之日

2.特定减免税进口的货物,未满海关监管年限,经过批准同意转让,需缴纳税款的,应当适用何时的税率:

A.该货物实际进口之日实施的税率 B.经过批准同意其转让之日实施的税率

C.海关接受其申报办理纳税手续之日 D.以上均不是

3.《东盟协议》项下原产国的认定,属于我国优惠原产地的认定标准,其中的增值标准是指货物最后加工制造工序在受惠国完成,并且用于加工制造的原产于受惠国的原材料的比例应该是:

A.40% B.50% C.不少于40% D.30%

4.埃及生产的棉花(该棉花归5203号)运到中国台湾加工成纱线并织成棉布(该棉布为5208)再转售到越南做成男式衬衫(归6205),由于越南加工简单,增值率低,香港商人购进越南制衬衫进一步深加工,使制成的精制衬衫(仍归6205)价值翻了一番,然后销往中国内地,我国海关确定该男衬衫的原产地为:

A.埃及 B.中国台湾 C.越南 D.中国香港

5.税率适用的原则,下列表述不正确的是:

A.适用最惠国税率的进口货物,有暂定税率的,应当适用暂定税率

B.同时适用协定税率、特惠税率和暂定税率的进口货物,应当从低适用税率

C.适用普通税率的进口货物,有暂定税率的,不适用暂定税率

D.执行国家关税减征政策时,分别在最惠国税率、协定税率、特惠税率的基础上按国家优惠政策执行

6.税率适用时间标准,下列表述不正确的是:

A.进出口货物应当适用该货物向海关申报进口或出口之日实施的税率

B.进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境实施的税率

C.进口转关运输货物,应当适用指运地海关接受该货物申报进口之日实施的税率

D.出口转关运输货物,应当适用启运地海关接受该货物申报出口之日实施的税率

7.进口货物的收货人可以向直属海关申请,对其将要进口货物的原产地进行预确定,直属海关在接到申请人的申请和全部资料后,于_______天内,作出原产地的预确定决定,并告知申请人。

A.30 B.60 C.90 D.150

8.下列不符合优惠原产地认定标准中“完全获得标准”的有:

A.在该国(地区)领土收获的植物产品

B.由该国(地区)船只在领海和公海捕捞的水产品

C.在该国(地区)领土饲养的活动物及从其所得产品

D.由该国(地区)在公海开采的矿产品

9.《亚太贸易协定》项下原产地规则的增值标准,除了最后加工制造工序应在最惠国完成外,用于加工制造的非原产于受惠国的原材料的价值占进口货物的比例应为:

A.不超过40% B.不超过50% C.不超过55% D.不超过60%

10.《东盟框架协议》项下原产地规则的增值标准,除了最后生产工序在东盟国家境内完成外,其原产于非东盟自由贸易区的材料、零件或产物的总价值不超过所生产产品的FOB价值的比例为:

A.60% B.50% C.40% D.30%

(二)多项选择题

1.我国海关的《进口税率》设有多栏税率,其税率适用的原则,表述正确的是:

A.原产于与我国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或地区的进口货物,适用最惠国税率

B.原产于世界贸易组织成员的进口货物,又与我国签订含有最惠国待遇条款的双边贸易协定的国家或地区的进口货物,适用协定税率

C.原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物,适用特惠税率

D.原产地不明的中性包装货物,适用普通税率

2.以下关于税率的适用,叙述不正确的是:

A.实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外的,适用最惠国税率

B.适用最惠国税率的进口货物有暂定税率的,适用暂定税率

C.适用协定税率、特惠税率的进口货物,其最惠国税率有暂定税率的,应当从低适用税率

D.适用最惠国税率、协定税率、特惠税率的进口货物,执行国家有关进口关税减征政策,均在原税率基础上计算有关税目的减征税率

3.关于税率适用时间,下列表述正确的是:

A.减免税货物经批准转让或者移作他用的,应当适用海关批准之日实施的税率征税

B.进口转关运输货物,应当适用指运地海关接受该货物申报进口之日实施的税率

C.租赁进口货物分期缴纳税款的,应当适用海关接受申报办理纳税手续之日实施的税率

D.进口货物到达前,经海关核准先行申报的,应当适用装载货物的运输工具申报进境之日实施的税率

4.下列关于进口税率适用的表述正确的是:

A.按照普通税率征税的进口货物,不适用进口货物暂定税率

B.对于无法确定原产地国别的货物,按普通税率征税

C.配额内税率只适用最惠国待遇的国家和地区

D.适用最惠国税率、协定税率、特惠税率的进口货物,暂定税率确定以后,按暂定税率征税

5.关于进口税率的适用,下列表述正确的有:

A.对于原产于香港、澳门(CEPA香港、CEPA澳门除外)和原产于台、澎、金、马关税区的货物,适用协定税率

B.执行国家的关税减征政策时,首先应在最惠国税率的基础上计算有关税目的减征税率,然后将该减征税率与同一税目的特惠税率、协定税率和进口暂定最惠国税率进行比较,税率从低执行

C.按普通税率征税的进口货物,不适用进口暂定税率

D.无法确定原产国的货物,有暂定税率的,按暂定税率执行

6.原产于与我国签订含有特殊关税优惠条款的贸易协定的国家(地区)的进口货物,适用特惠税率,其中下列哪些国家适用特惠税率:

A.巴基斯坦 B.老挝 C.缅甸 D.柬埔寨

7.原产地证明书,应在进口货物向海关申报时提供,如在进口时不能提交原产地证书的,由海关依法确定进口货物的原产地,并据以确定适用税率。货物征税放行后纳税义务人于多少日内补交优惠原产地证书,经海关核实可适用协定税率,海关可予退回多征部分的税款。

A.《亚太贸易协定》自货物进境之日起90内补交

B.《东盟框架协议》自货物装运之日起1年内补交

C.CEPA项目自货物装运之日起1年内补交

D.中巴(基斯坦贸易)协定自货物装运之日起1年内补交

(三)判断题

1.CEPA香港规则项下原产于香港的受惠商品,应当从香港直接运输至内地口岸。纳税义务人还可以提交承运人提供的香港海关查验报告以适用绿色关锁制度。

2.以租金方式对外支付的租赁货物,在租赁期间以海关审定的该货物的租金作为完税价格。只要租赁期不作调整,其适用的税率是一致的。

3.特定减免税货物,监管年限未到,经海关批准转让或移作他用需缴纳税款的,以该货物实际进境时适用的税率计征税款。

4.出口转关运输货物,应当适用向启运地海关申报出口之日实施的税率。

5.一个原产地证书只适用一批进口货物,不可多次使用。对于CEPA项下进口货物,实行绿色关锁制度的可以例外。

6.原产地证明书是证明产品原产于某地的书面文件。它是受惠国的原产品出口到给惠国时享受关税优惠的凭证,同时也是进口货物是否适用反倾销、反补贴税率、保障措施等贸易政策的参考凭证。

7.优惠原产地认定标准有3项,它们是完全获得标准、增值标准和实质性改变的确定标准。

8.进出口货物,应当适用海关接受该货物申报进口或出口之日实施的税率。

三、练习题答案及解析

(一)单项选择题

1.答案:C。

解析:关于税率适用的时间标准,《关税条例》第15条规定,应当适用海关接受该货物申报进口或者出口之日实施的税率。应该选C,其中的B,收发货人向海关申报进口或出口之日,是旧的《关税条例》的规定,不能选。A项是指进口货物在货物到达前先行申报,适用装载进口货物的运输工具申报进境之日,是有条件的,而且与出境无关,所以也不选。D项是旧的《关税条例》适用汇率的规定,与税率无关,也不选。

2.答案:C。

解析:减免税货物经批准转让或者移作他用,应当适用海关接受纳税义务人申报办理纳税手续之日实施的税率,应选C。其中的A,是旧的《关税条例》的规定,现已不适用,不选。BD两项是无关项,应予剔除。

3.答案:C。

解析:《东盟框架协议》项下的增值标准为原产于东盟国家的成分不少于40%,所以选C。

4.答案:D。

解析:因为最终在香港加工,其增值超过30%(翻了一番),所以选D中国香港。该题目属于虚构,似乎脱离实际,请考生注意。由棉花—棉纱—棉布—衬衫,其四位数一级的税目发生了改变,都应视为实质性加工,但因为最终的工序在香港完成,且增值超过30%,所以选香港。

5.答案:D。

解析:该题的题干是选择不正确的表述,其中的ABC三项均为正确的,只有D项,其正确的表述应为执行国家关税减征政策时,应在最惠国税率的基础上计征有关税目的减征税率,然后将这一税率与特惠税率、协定税率、暂定税率相比,从低执行,所以选D。

6.答案:A。

解析:该题的BCD三项均是正确的,A项应该为海关接受申报进口或出口之日实施的税率,而选项为向海关申报进口或出口之日实施的税率,选A。

7.答案:D。

解析:原产地予确定制度规定,直属海关在接到申请人的全部资料后,150天内作出决定,选D。

8.答案:D。

解析:在优惠原产地认定标准中的完全获得标准共有9项,请予以核对。其中在领海和公海捕捞的海产品均被认为是“完全获得”,而在公海开采的矿产品,就不能认为是“完全获得”,该题题干不符合完全获得标准,所以选D。

9.答案:C。

解析:《亚太贸易协定》的增值标准,非原产于受惠国的原材料的比例为不超过55%,选C项。原规定为50%,现已修改为55%,其中的孟加拉国,还可以优惠10个百分点,即65%。

10.答案:A。

解析:该题与3题的题意是一致的,3题原产于东盟国家的原材料不少于40%,该题原产于非东盟国家的原材料不超过60%,选A。

(二)多项选择题

1.答案:ACD。

解析:我国的进口税则设有最惠国税率、协定税率、特惠税率和普通税率四栏,对原产于共同适用最惠国待遇条款的世贸组织成员方的进口货物,原产于与我国签订含有最惠国待遇条款的双边贸易协定的国家的进口货物以及原产于我国境内的进口货物,适用最惠国税率。所以B项的表述不正确,不是协定税率,而是最惠国税率,该项不选,其余三项均为正确,答案为ACD。

2.答案:AD。

解析:答案为AD,实行关税配额管理的进口货物,在关税配额内的,适用关税配额税率;关税配额外的,其税率的适用按其所适用的其他相关规定执行,也就是按照四栏税率的适用原则去确定适用税率。目前,关税配额外的税率,有最惠国税率和普通税率两栏,也就是关税配额外的税率暂没有协定税率和特惠税率。所以要按最惠国税率和普通税率的适用去执行。该题的选项“关税配额外的,适用最惠国税率”不完善,属于不正确表述。

执行关税减征政策时,首先在最惠国税率的基础上计算减征税率,再与协定税率、特惠税率进行比较从低执行。而不是在协定税率或特惠税率基础上计算减征税率。D项也是错项。

3.答案:BCD。

解析:关于税率适用的时间其原则是海关接受申报进口或出口之日,BCD的表述都是正确的。减免税货物经批准转让或移作他用,应以海关接受申报办理纳税手续之日,而不是批准之日,A项不选。

4.答案:ABC。

5.答案:BC。

解析:4、5,该二题仍属于税率适用的原项,题干都是选正确项。

4题答案为ABC。D项的正确表述应该是适用最惠国税率的货物有暂定税率的,适用暂定税率适用协定税率和特惠税率,有暂定税率的,从低执行,所以D项不选。

5题答案为BC。A项中CEPA香港、CEPA澳门属于协定税率,但对台、澎、金、马关税区,除了蔬菜、水果是零税率外,一般说来,适用最惠国税率。D项中无法确定原产国的货物,适用普通税率,普通税率的货物,不适用暂定税率。AD项不选。

6.答案:BCD。

解析:优惠原产地规则的适用范围,《亚太贸易协定》,《东盟框架协议》,CEPA香港,CEPA澳门,中国—巴基斯坦和中国—智利贸易协定,属于协定税率的适用范围。《亚太贸易协定》中的孟加拉,《三个换文》中的柬埔寨、缅甸、老挝,以及对非洲28车和也门等5国,属于特惠税率的适用范围。该题是确定特惠税率的国家,选BCD,A项是巴基斯坦,属于适用协定税率的国家,所以不选。

7.答案:ABD。

解析:关于原产地证明书,货物进口时不能提交,多少日补交有效,有下列规定:《亚太贸易协定》自货物进境之日起90日补交有效;《东盟框架协议》自货物装运之日起1年内补交有效;CEPA项下自货物放行之日起90日内补交有效;中国—巴基斯坦协议自货物装运之日起1年内补交有效;选项为ABD,C项不选。

(三)判断题

1.答案:正确。

解析:CEPA香港规则项下原产于香港的受惠商品,应当从香港直接运输至内地口岸。纳税义务人还可以提交承运人提供的香港海关查验报告以适用绿色关锁制度。

2.答案:错误。

解析:以租金方式对外支付的租赁货物,在租赁期间以海关审定的该货物的租金作为完税价格。但适用的税率应以申报办理纳税手续之日实施的税率,并不是一致的。

3.答案:错误。

解析:特定减免税货物,监管年限未到,经海关批准转让或移作他用需缴纳税款的,以该货物申报办理纳税手续之日实施的税率,而不是实际进境时适用的税率计征税款。

4.答案:错误。

解析:出口转关运输货物,应当适用启运地海关接受申报出口之日实施的税率。

5.答案:错误。

解析:一个原产地证书只适用一批进口货物,不可多次使用。对于CEPA项下进口货物,实行绿色关锁制度的也不能例外。

6.答案:正确。

解析:原产地证明书是证明产品原产于某地的书面文件。它是受惠国的原产品出口到给惠国时享受关税优惠的凭证,同时也是进口货物是否适用反倾销、反补贴税率、保障措施等贸易政策的参考凭证。

7.答案:错误。

解析:优惠原产地的认定标准有3项,它们是完全获得标准、增值标准和直接运输标准。

8.答案:正确。

解析:进出口货物,应当适用海关接受该货物申报进口或出口之日实施的税率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。