第二节 递延所得税资产及递延所得税负债的确认和计量

一、递延所得税资产的确认和计量

(一)递延所得税资产的确认

1.递延所得税资产的概念

递延所得税资产,是指由于可抵扣暂时性差异的存在使得企业未来期间计算纳税所得额时可以多列支抵扣额,从而,可以少交所得税的金额。一般情况下,可将其用公式表述为:

某期期末的递延所得税资产=当期的可抵扣暂时性差异×未来适用的所得税税率。

递延所得税资产产生于可抵扣暂时性差异。资产的账面价值小于其计税基础时,负债的账面价值大于其计税基础时产生可抵扣暂时性差异,从而产生递延所得税资产。

2.递延所得税资产确认的一般原则

递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。在可抵扣暂时性差异转回的未来期间内,企业有明确的证据表明其于可抵扣暂时性差异转回的未来期间能够产生足够的应纳税所得额,进而利用可抵扣暂时性差异的,则应以可能取得的应纳税所得额为限,确认相关的递延所得税资产;企业无法产生足够的应纳税所得额用以抵减可抵扣暂时性差异的影响,使得与递延所得税资产相关的经济利益无法实现的,该部分递延所得税资产不应确认。

由于企业是持续经营的,一般情况下企业是应该能够产生足够的应纳税所得额的。如果认为,未来可抵扣暂时性差异转回的期间内不可能取得足够的应纳税所得额,那么,因无法取得足够的应纳税所得额而未确认相关的递延所得税资产部分,应在附注中进行披露。

【例8-20】沿用【例8-17】,假定该企业在开始生产经营当期,除筹建费用的会计处理与税务处理存在差异外,不存在其他会计和税收之间的差异。

对于筹建期费用500万元,在2007年资产负债表中列示的账面价值为零与其计税基础400万元之间产生的400万元可抵扣暂时性差异,假定该企业适用的所得税税率为33%,其估计于未来期间能够产生足够的应纳税所得额以利用该可抵扣暂时性差异,则企业应确认相关的递延所得税资产:

![]()

3.不确认递延所得税资产的特殊情况

有些情况下,某项交易不属于企业合并,且交易发生时既不影响会计利润也不影响应纳税所得额,则该项交易中产生的资产、负债的初始确认金额与计税基础存在可抵扣暂时性差异的,不确认相关的递延所得税资产。

【例8-21】甲企业在2007年12月1日以融资租赁方式租入一项固定资产,该项固定资产在租赁日的公允价值为450万元,最低租赁付款额的现值为444万元。租赁合同中约定,租赁期内总的付款额为480万元。假定不考虑在租入资产过程中发生的相关费用。

企业会计准则规定承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入账价值,即甲企业该融资租入固定资产的入账价值应为444万元。

假定税法规定融资租入资产应当按照租赁合同或协议约定的付款额以及在取得租赁资产过程中支付的有关费用作为其计税成本,即其计税成本应为480万元。

租入资产的入账价值444万元与其计税基础480万元之间的差额,在取得资产时既不影响当期会计利润,也不影响应纳税所得额,如果确认相应的所得税影响,直接结果是减记资产的初始计量金额,因此,企业会计准则中规定该种情况下不确认相应的递延所得税资产。

(二)递延所得税资产的计量

1.适用税率的确定。确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用未来转回期间适用的所得税税率为基础计算确定。无论相关的可抵扣暂时性差异转回期间如何,递延所得税资产均不予折现。

【例8-22】甲公司于2007年1月1日开业,2007年和2008年免征企业所得税,从2009年开始适用的所得税税率为33%。甲公司2007年开始计提折旧的一台设备,2007年12月31日其账面价值为8000元,计税基础为6000元。

2007年12月31日递延所得税负债=(8000-6000)×33%=660元(要按照预期收回该资产期间的适用税率计量。

需要说明的是,在我国,由于对于同一企业的所得税政策,除享受优惠政策情况外,所得税税率一般是相对稳定的,如果无法估计未来期间的所得税税率,那么,就采用现在的税率。

2.递延所得税资产的减值。资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间很可能无法取得足够的应纳税所得额用以利用递延所得税资产的利益,应当减记递延所得税资产的账面价值。减记的递延所得税资产,一般应计入所得税费用。但是,如果原来确认的递延所得税资产已计入所有者权益的,那么其减记金额应计入所有者权益外。如可供出售金融资产的公允价值变动。

递延所得税资产的账面价值减记以后,继后期间根据新的环境和情况判断能够产生足够的应纳税所得额利用可抵扣暂时性差异的,从而使得递延所得税资产包含的经济利益能够实现的,应相应恢复递延所得税资产的账面价值。

二、递延所得税负债的确认和计量

(一)递延所得税负债的确认

1.递延所得税负债的概念

递延所得税负债,是指由于应纳税暂时性差异的存在使得企业未来期间要调增计算纳税所得额,从而,要多交所得税的金额。一般情况下,可将其用公式表述为:

某期期末的递延所得税负债=当期的应纳税暂时性差异×未来适用的所得税税率

递延所得税负债产生于应纳税暂时性差异。应纳税暂时性差异在转回期间将增加未来期间的应纳税所得额和应交所得税,导致企业经济利益的流出,从其发生当期看,构成企业应支付税金的义务,应作为递延所得税负债确认。

2.递延所得税负债确认的一般原则

除企业会计准则中明确规定可不确认递延所得税负债的情况以外,企业对于所有的应纳税暂时性差异均应确认相关的递延所得税负债。除直接计入所有者权益的交易或事项以及企业合并外,在确认递延所得税负债的同时,应增加利润表中的所得税费用。

【例8-23】某企业于2007年12月31日购入某台机器设备,会计上采用直线法计提折旧,税法规定允许采用加速折旧,其取得成本为100万元,使用年限为10年,净残值为零,计税时按双倍余额递减法计提折旧。不考虑中期报告的影响。该企业适用的所得税税率为33%。

2008年12月31日

资产的账面价值=100-10=90(万元)

资产的计税基础=100-20=80(万元)

应纳税暂时性差异=90-80=10(万元)

应确认递延所得税负债=10×33%=3.3(万元)

![]()

【例8-24】某企业2007年12月31日某项可供出售金融资产的账面价值为500万元,计税基础为480万元。该企业适用的所得税税率为33%。

应确认递延所得税负债=(500-480)×33%=6.6万元

![]()

【例8-25】A企业于2007年12月10日购入某台环保设备,取得成本为200万元,会计上采用直线法计提折旧,使用年限为10年,净残值为零,计税时按双倍余额递减法计列折旧,使用年限及净残值与会计相同。A企业适用的所得税税率为33%。假定该企业不存在其他会计与税收处理的差异,该项固定资产在期末未发生减值。

2008年资产负债表日,该项固定资产按照会计规定计提的折旧额为20万元,计税时允许扣除的折旧额为40万元,则该固定资产的账面价值180万元与其计税基础160万元的差额构成应纳税暂时性差异,企业应确认相关的递延所得税负债。

![]()

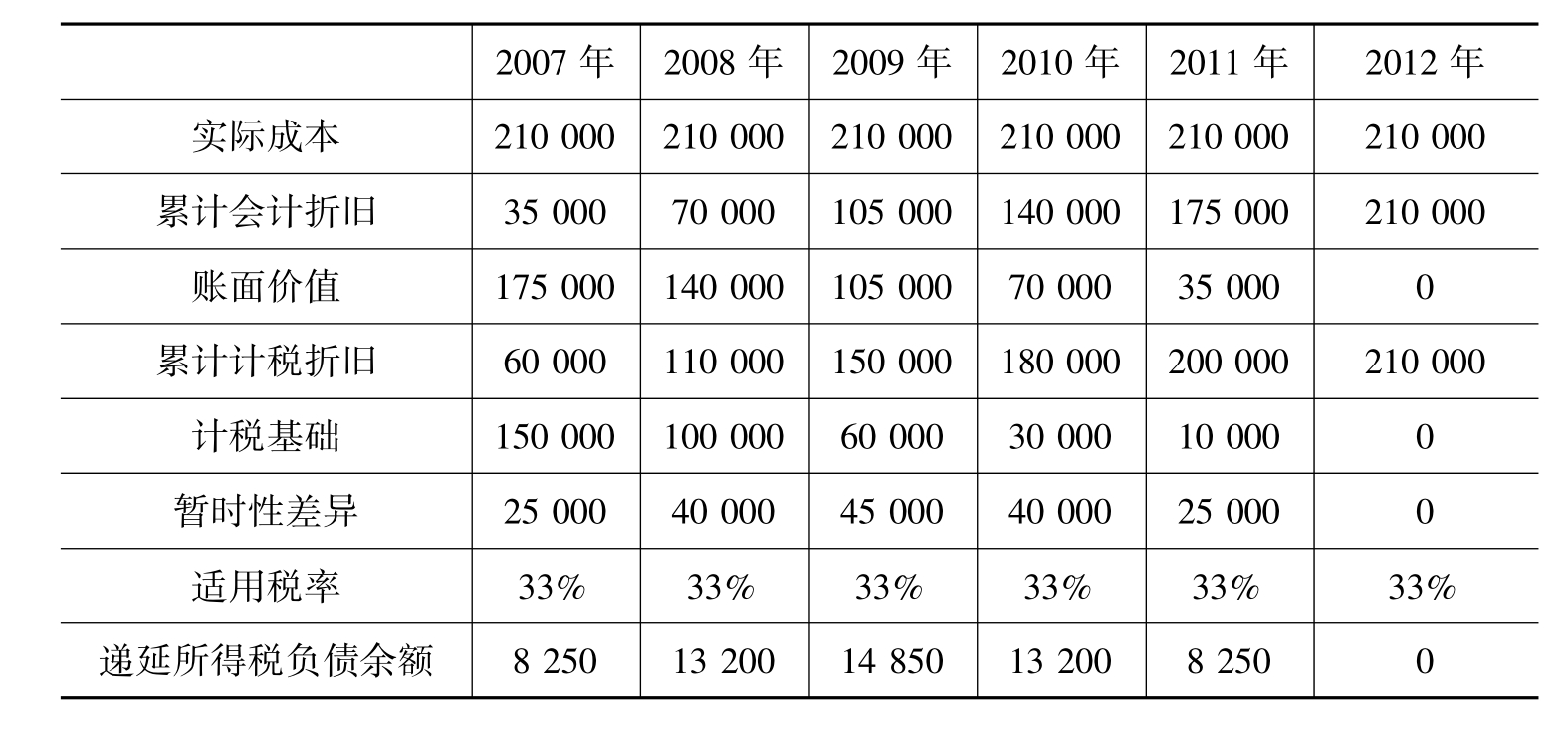

【例8-26】B公司于2006年底购入一台机器设备,成本为210000元,预计使用年限为6年,预计净残值为0。会计上按直线法计提折旧,因该设备符合税法规定的税收优惠条件,计税时可采用年数总和法计列折旧,假定税法规定的使用年限及净残值均与会计相同。假定该公司各会计期间均未对固定资产计提减值准备。

该公司每年因固定资产账面价值与计税基础不同应予确认的递延所得税情况如表8-2所示:

表8-2 各年固定资产账面价值与计税基础情况 单位:元

(1)2007年资产负债表日

该项固定资产的账面价值=实际成本-会计折旧=210000-35000

=175000(元)

该项固定资产的计税基础=实际成本-税前扣除的折旧额

=210000-60000=150000(元)

因账面价值175000元大于其计税基础150000元,两者之间产生的25000元差异,会增加未来期间的应纳税所得额和应交所得税,属于应纳税暂时性差异,应确认与其相关的递延所得税负债8250元(25000×33%)。

![]()

(2)2008年资产负债表日

该项固定资产的账面价值=210000-35000-35000=140000(元)

该项固定资产的计税基础=实际成本-累计已税前扣除的折旧额

=210000-60000-50000=100000(元)

因账面价值140000元大于其计税基础100000元,两者之间的差额为应纳税暂时性差异,应确认与其相关的递延所得税负债13200元,但递延所得税负债的期初余额为8250元,当期应进一步确认递延所得税负债4950元。

![]()

![]()

(3)2009年资产负债表日

该项固定资产的账面价值=210000-35000-35000-35000=105000(元)

该项固定资产的计税基础=210000-60000-50000-40000=60000(元)

因账面价值105000元大于其计税基础60000元,两者之间的差额为应纳税暂时性差异,应确认与其相关的递延所得税负债14850元,但递延所得税负债的期初余额为13200元,当期应进一步确认递延所得税负债1650元。

![]()

(4)2010年资产负债表日

该项固定资产的账面价值=210000-35000×4=70000(元)

该项固定资产的计税基础=210000-180000=30000(元)

因其账面价值70000元大于其计税基础30000元,两者之间的差额为应纳税暂时性差异,应确认与其相关的递延所得税负债13200元,但递延所得税负债的期初余额为14850元,当期应转回原已确认的递延所得税负债1650元。

![]()

(5)2011年资产负债表日

该项固定资产的账面价值=210000-35000×5=35000(元)

该项固定资产的计税基础=210000-200000=10000(元)

因其账面价值35000元大于计税基础10000元,两者之间的差额为应纳税暂时性差异,应确认与其相关的递延所得税负债8250元,但递延所得税负债的期初余额为13200元,当期应转回递延所得税负债4950元。

![]()

(6)2012年资产负债表日

该项固定资产的账面价值及计税基础均为零,两者之间不存在暂时性差异,原已确认的与该项资产相关的递延所得税负债应予全额转回,即应将原已确认的递延所得税负债8250元全额转回。

![]()

(二)不确认递延所得税负债的特殊情况

有些情况下,虽然资产、负债的账面价值与其计税基础不同,产生了应纳税暂时性差异,但出于各方面考虑,企业会计准则中规定不确认相应的递延所得税负债。主要包括:

1.商誉的初始确认。非同一控制下的企业合并中,企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为商誉。因会计与税收的划分标准不同,按照税法规定作为免税合并的情况下,税法不认可商誉的价值,即从税法角度,商誉的计税基础为零。即:会计上,商誉等于合并成本减被购买方可辨认净资产公允价值;税法上,外购商誉的计税基础为零。两者之间的差额形成应纳税暂时性差异。

但是,确认该部分暂时性差异产生的递延所得税负债,则意味着将进一步增加商誉的价值。因商誉本身即是企业合并成本在取得的被购买方可辨认资产、负债之间进行分配后的剩余价值,确认递延所得税负债进一步增加其账面价值会影响到会计信息的可靠性,而且增加了商誉的账面价值以后,可能很快就要计提减值准备,同时其账面价值的增加还会进一步产生应纳税暂时性差异,使得递延所得税负债和商誉价值量的变化不断循环。

因此,对于企业合并中产生的商誉,其账面价值与计税基础不同形成的应纳税暂时性差异,企业会计准则中规定不确认相关的递延所得税负债。

2.除企业合并以外的其他交易中,如果交易发生时既不影响会计利润,也不影响应纳税所得额,则所产生的资产、负债的初始确认金额与其计税基础不同,形成应纳税暂时性差异的,交易或事项发生时不确认相应的递延所得税负债。该规定主要是考虑到由于交易发生时既不影响会计利润,也不影响应纳税所得额,确认递延所得税负债的直接结果是增加有关资产的账面价值或是降低所确认负债的账面价值,使得资产、负债在初始确认时,违背历史成本原则,影响会计信息的可靠性。该类交易或事项在我国企业实务中并不多见,一般情况下有关资产、负债的初始确认金额均为税法认可,不会产生两者之间的差异。

【例8-27】一项资产按会计规定确定的入账价值为200万元,但按税法规定,其计税基础为180万元,确认该暂时性差异的所得税影响将改变资产的历史成本。

3.与子公司、联营企业、合营企业投资等相关的应纳税暂时性差异,一般应确认相应的递延所得税负债,但同时满足以下两个条件的除外:一是投资企业能够控制暂时性差异转回的时间;二是该暂时性差异在可预见的未来很可能不会转回。满足上述条件时,投资企业可以运用自身的影响力决定暂时性差异的转回,如果不希望其转回,则在可预见的未来该项暂时性差异不会转回,从而无须确认相应的递延所得税负债。

【例8-28】甲公司在2008年1月1日向乙公司投资并持有乙公司30%的股份,采用权益法核算。甲公司适用的所得税税率为33%,乙公司适用的所得税税率为15%,甲公司按乙公司2008年税后净利润的30%计算确认的投资收益为85万元。假定甲公司除此项目外无其他纳税调整。假定甲公司不能够控制暂时性差异转回的时间,该暂时性差异在可预见的未来能够转回。

甲公司若能够控制暂时性差异转回的时间,2008年应确认的递延所得税负债为85/(1-15%)×(33%-15%)=18万元。

![]()

如果投资企业能够控制暂时性差异转回的时间且该暂时性差异在可预见的未来很可能不会转回,那么投资企业不确认递延所得税负债。

(三)递延所得税负债的计量

递延所得税负债应以相关应纳税暂时性差异转回期间适用的所得税税率计量。在我国,除享受优惠政策的情况以外,企业适用的所得税税率在不同年度之间一般不会发生变化,企业在确认递延所得税负债时,可以现行适用税率为基础计算确定,递延所得税负债的确认不要求折现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。