第四节 递延所得税资产和负债的确认

在资产负债表债务法下,企业应将暂时性差异对未来所得税的影响金额确认为递延所得税资产或递延所得税负债。按照所得税会计准则,企业将根据应纳税暂时性差异计算的未来期间应交的所得税金额,确认为一项递延所得税负债;将由于可抵扣暂时性差异、前期转入的未抵扣亏损(五年内的)等导致的未来期间可抵减的所得税金额,确认为递延所得税资产。

一、递延所得税资产的确认

(一)确认递延所得税资产的情况

可抵扣暂时性差异有两个来源:①资产的账面价值小于其计税基础;②负债的账面价值大于其计税基础。常见的可抵扣暂时性差异可以由计提减值准备、预计负债、弥补亏损等形成。形成可抵扣暂时性差异后,期末可抵扣暂时性差异余额与税率的乘积,就是递延所得税资产余额;将年初、年末的递延所得税资产相减,就得到本期所得税费用。

【例1-7】甲公司20×7年末存货账面余额100万元,已提存货跌价准备10万元。则存货账面价值为90万元,存货的计税基础为100万元,形成可抵扣暂时性差异为10万元。假设甲公司所得税税率为33%,则应确认的递延所得税资产为:

递延所得税资产=可抵扣暂时性差异×所得税税率

=10万元×33%=3.3万元

企业对于可抵扣暂时性差异可能产生的未来经济利益,应以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相应的递延所得税资产,并减少所得税费用。在估计未来期间可能取得的应纳税所得额时,除正常生产经营所得外,还应考虑将于未来期间转回的应纳税暂时性差异导致的应税金额等因素。

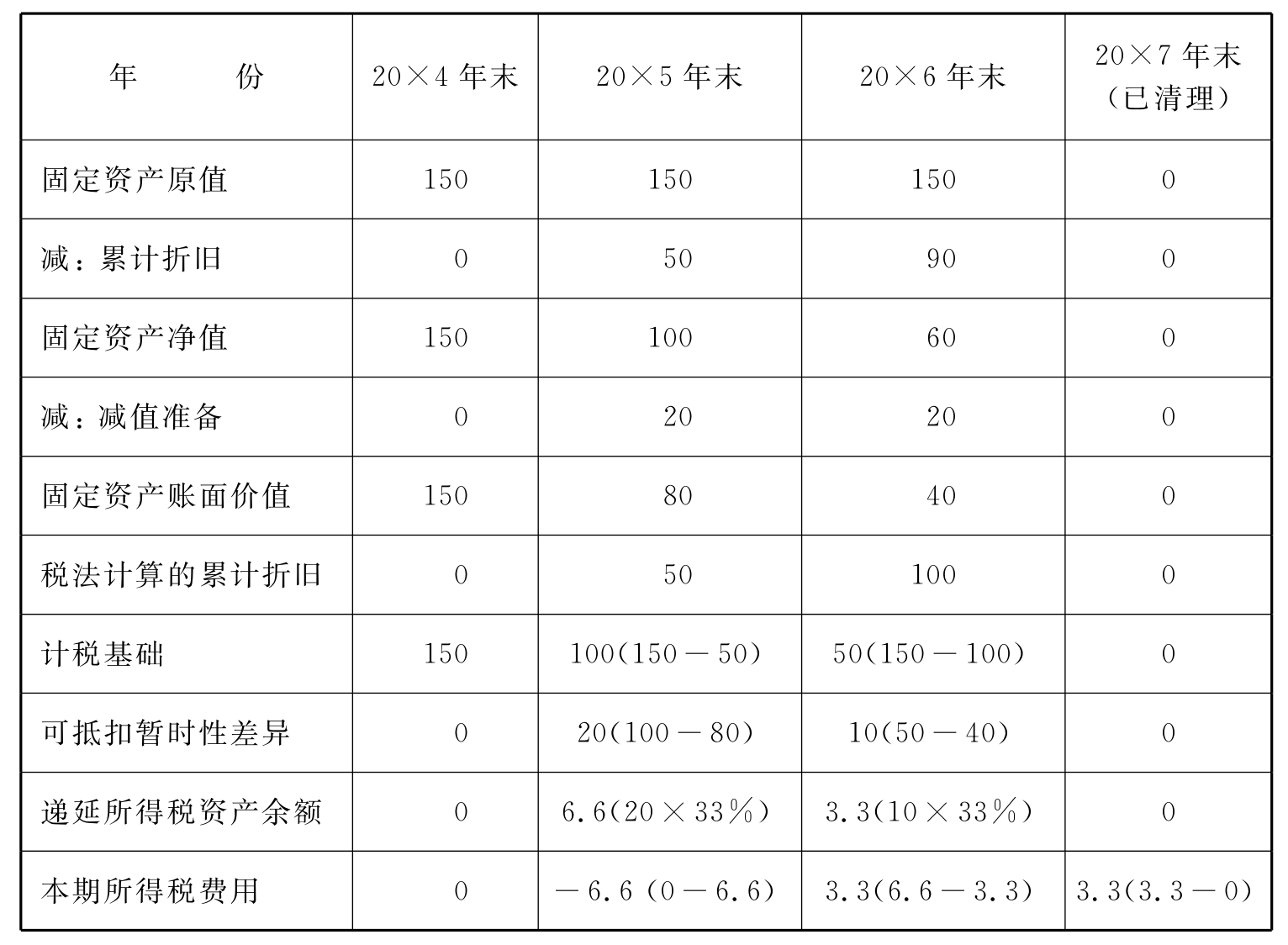

【例1-8】甲公司20×4年12月购入一台设备,原值150万元,预计使用年限三年,预计净残值为0,按直线法计提折旧。20×5年12月31日,因减值计提固定资产减值准备20万元。计提减值后,原预计使用年限和预计净残值不变。假设所得税率为33%,则各年末固定资产账面价值和计税基础等列表如表1-5所示。

表1-5 单位:万元

(注:①会计每年计提折旧额:20×5年,150万元/3=50万元;20×6年和20×7年,(80万元-0)/2=40万元;②税法规定计提折旧额:每年都是50万元。)

会计分录为:

20×5年:借:递延所得税资产 6.6万

贷:所得税费用 6.6万

20×6年:借:所得税费用 3.3万

贷:递延所得税资产 3.3万

20×7年:借:所得税费用 3.3万

贷:递延所得税资产 3.3万

应该特别注意,下列交易或事项中产生的可抵扣暂时性差异,应根据交易或事项的不同情况确认相应的递延所得税资产:

(1)企业对于能够结转以后年度的未弥补亏损,应视同可抵扣暂时性差异,以很可能获得用来抵扣该部分亏损的未来应纳税所得额为限,确认相应的递延所得税资产。

我国现行税法允许企业亏损向后递延弥补五年,企业会计制度关于所得税处理规定中对可结转后期的尚可抵扣的亏损,在亏损弥补当期不确认所得税利益。但新准则要求企业对能够结转以后期间的尚可抵扣的亏损,应当以可能获得用于抵扣尚可抵扣的亏损的未来应税利润为限,确认递延所得税资产。一般称之为当期确认法,即后转抵减所得税的利益在亏损当年确认。使用该方法,企业应当对五年内可抵扣暂时性差异是否能在以后经营期内的应税利润充分转回作出判断,如果不能,企业不应确认该项递延所得税资产。

(2)对于与联营企业、合营企业等投资相关的可抵扣暂时性差异,如果有关的暂时性差异在可预见的未来很可能转回并且企业很可能获得用来抵扣该可抵扣暂时性差异的应纳税所得额时,应确认相关的递延所得税资产。

对于与联营企业、合营企业等的投资相关的可抵扣暂时性差异,通常产生于因联营企业或合资企业发生亏损,投资企业按持股比例确认应予承担的部分而减少投资的账面价值,但税法规定投资应以其成本作为计价基础,从而形成可抵扣暂时性差异,该差异在满足确认条件时应确认相应的递延所得税资产。

(3)非同一控制下的企业合并中,按照会计规定确定的合并中取得各项可辨认资产、负债的公允价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,同时调整合并中应予确认的商誉。

【例1-9】甲公司所得税税率为33%,20×7年通过购买与其没有关联关系的乙公司100%的股份,使得乙公司成为甲公司的一个分公司,不再保留单独的法人地位。在企业合并中取得的各项可辨认资产的账面价值为800万元,可辨认资产的公允价值为700万元。假设税法不允许按照公允价值调整。则资产账面价值小于资产计税基础的差额,形成可抵扣暂时性差异,应确认相应的递延所得税资产。

递延所得税资产=可抵扣暂时性差异×所得税税率

=100万元×33%=33万元

(4)与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。如因可供出售金融资产公允价值下降而应确认的递延所得税资产。

【例1-10】甲公司持有丙公司股票,这些股票被归类为可供出售金融资产。购买该股票时的公允价值为300万元,20×7年末,该股票的公允价值为260万元。按照《企业会计准则第22号——金融工具确认和计量》的规定,可供出售金融资产公允价值变动形成的利得或损失,除减值损失和外币货币资金金融资产形成的汇兑损益外,应当直接计入所有者权益。按照税法规定,成本在持有期间保持不变。由于资产账面价值260万元与资产计税基础300万元之间的差额,形成可抵扣暂时性差异,应确认相应的递延所得税资产。

递延所得税资产=可抵扣暂时性差异×所得税税率

=40万元×33%=13.2万元

(二)不确认递延所得税资产的情况

除企业合并以外的交易中,如果交易发生既不影响会计收益也不影响应税收益,则交易中产生的资产、负债的入账价值与其计税基础之间的差额形成可抵扣暂时性差异的,相应的递延所得税资产不予确认。

例如,融资租赁中承租人取得的资产,按照会计准则的规定应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中的较低者以及相关的初始直接费用作为租入资产的入账价值,而税法规定融资租入固定资产应当按照租赁协议或者合同确定的价款加上运输费、途中保险费等的金额计价,作为计税基础。对于两者之间产生的暂时性差异,如确认其所得税影响,将直接影响到融资租入资产的入账价值,按照会计准则规定,该种情况下不确认相应的递延所得税资产。

二、递延所得税负债的确认

(一)确认递延所得税负债的情况

除所得税会计准则明确规定不应确认递延所得税负债的情况以外,企业应当确认所有应纳税暂时性差异产生的递延所得税负债,并计入所得税费用。

应纳税暂时性差异有两个来源:①资产的账面价值大于其计税基础;②负债的账面价值小于其计税基础。常见的应纳税暂时性差异可以由计提折旧、资产评估增值等形成。形成应纳税暂时性差异后,期末应纳税暂时性差异余额与税率的乘积,就是递延所得税负债余额;将年末、年初的递延所得税负债相减,就得到本期所得税费用。

【例1-11】甲公司所得税税率为33%,20×7年末长期股权投资账面余额为220万元,其中原始投资成本为200万元,按权益法确认投资收益20万元,没有计提减值准备。而按税法规定长期股权投资在持有期间其账面价值应保持不变。所以,长期股权投资账面价值为220万元与其计税基础200万元之间形成应纳税暂时性差异,应确认为递延所得税负债。

递延所得税负债=应纳税暂时性差异×所得税税率

=20万元×33%=6.6万元

在确认递延所得税负债时应注意:

(1)非同一控制下的企业合并中,按照会计规定确定的合并中取得各项可辨认资产、负债的公允价值与其计税基础之间形成应纳税暂时性差异的,应确认相应的递延所得税负债,同时调整合并中应予确认的商誉。

(2)与直接计入所有者权益的交易或事项相关的应纳税暂时性差异,相应的递延所得税负债应计入所有者权益,如因可供出售金融资产公允价值上升而应确认的递延所得税负债。

(二)不确认递延所得税负债的情况

(1)商誉的初始确认。非同一控制下的企业合并中,因企业合并成本大于合并中取得的被购买方可辨认净资产公允价值的份额,按照会计准则规定应确认为商誉,但按税法规定不允许确认商誉,即商誉的计税基础为零,两者之间的差额形成应纳税暂时性差异,因确认该递延所得税负债会增加商誉的价值,准则中规定对于该部分应纳税暂时性差异不确认其所产生的递延所得税负债。

(2)除企业合并以外的交易中,如果交易发生时既不影响会计利润也不影响应纳税所得额,则交易中产生的资产、负债的入账价值与其计税基础之间的差额形成应纳税暂时性差异的,相应的递延所得税负债不予确认。

(3)企业对与联营企业、合营企业等的投资相关的应纳税暂时性差异,在投资企业能够控制暂时性差异转回的时间并且预计有关的暂时性差异在可预见的未来很可能不会转回时,不确认相应的递延所得税负债。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。